Прибыль от реализации – это разница между выручкой от продажи товаров, работ или услуг и совокупными затратами, связанными с их производством и сбытом. Для корректного расчёта необходимо учитывать только доходы и расходы, относящиеся к основной деятельности предприятия. Игнорирование отдельных затрат, например, на транспортировку или упаковку, может существенно исказить итоговый показатель.

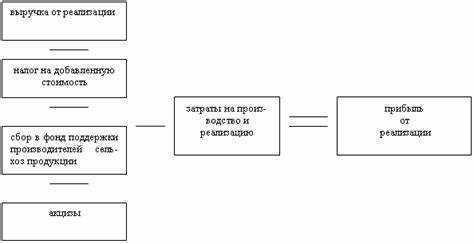

Основой расчёта служит формула: прибыль от реализации = выручка – себестоимость реализованной продукции – коммерческие расходы – управленческие расходы. Все значения должны быть взяты за один и тот же отчётный период. Выручка определяется на основании первичных документов (накладных, актов выполненных работ) и отражается в бухгалтерском учёте по методу начисления или по кассовому методу – в зависимости от применяемой системы налогообложения.

Себестоимость включает прямые затраты (сырьё, материалы, зарплата производственного персонала) и может быть рассчитана по одной из утверждённых методик: по средней стоимости, FIFO, LIFO или по учётным ценам. Коммерческие и управленческие расходы при расчёте прибыли от реализации учитываются в полном объёме независимо от их привязки к конкретным партиям продукции.

Для повышения точности расчётов важно регулярно сверять фактические показатели с плановыми и контролировать корректность учёта затрат. Например, если коммерческие расходы превышают долю в 10–15% от выручки, целесообразно провести внутренний аудит каналов сбыта и условий логистики. При необходимости пересматриваются ценовая политика и структура затрат.

Что входит в выручку при расчёте прибыли от реализации

В составе выручки учитываются доходы от основной деятельности организации. Это продажи готовой продукции, товаров и услуг по договорам, в том числе с отсрочкой платежа. При методе начисления выручка признаётся в момент перехода права собственности, а не при поступлении денежных средств.

В выручку включаются:

– доходы от реализации товаров, произведённых на собственных мощностях или приобретённых с целью перепродажи;

– стоимость выполненных работ и оказанных услуг, подтверждённая закрывающими документами;

– суммы агентского вознаграждения, если компания выступает в роли посредника и действует от своего имени;

– корректировки по ранее признанным доходам в случае возврата товаров, скидок или бонусов, если они предусмотрены условиями договора и документально зафиксированы.

Не подлежат включению в выручку поступления, не связанные с реализацией: штрафы, пени, неустойки, доходы от аренды, курсовые разницы и иные внереализационные поступления. Также не учитываются авансовые платежи, если передача товара или оказание услуги ещё не произошли.

Для корректного расчёта рекомендуется вести раздельный учёт доходов по каждому виду деятельности и системе налогообложения. Это позволяет точно определить базу для исчисления налога на прибыль и избежать ошибок при составлении бухгалтерской отчётности.

Как учитывать себестоимость реализованной продукции

Себестоимость реализованной продукции – ключевой элемент при расчёте прибыли. Неправильный учёт может привести к искажению финансового результата. В учёте необходимо строго разграничивать производственные и внепроизводственные затраты, а также своевременно относить их на конкретные объекты калькулирования.

Базой для расчёта себестоимости служит учет производственных затрат, сгруппированных по статьям:

- Сырьё и материалы, включая транспортные и заготовительные расходы.

- Заработная плата основного производственного персонала с начислениями.

- Амортизация основных средств, задействованных в производстве.

- Общепроизводственные расходы: содержание оборудования, энергоресурсы, ремонт.

- Общехозяйственные расходы: управление, бухгалтерия, охрана и др.

Для корректного учёта себестоимости реализации необходимо:

- Фиксировать затраты в момент их возникновения на конкретных носителях (заказ, партия, передел).

- Использовать метод постоянного или периодического учёта (например, попередельный, нормативный, позаказный).

- Распределять косвенные расходы на единицу продукции на основе рациональных баз: машино-часы, заработная плата, объём выпуска.

- Проводить инвентаризацию незавершённого производства на конец отчётного периода и корректировать себестоимость.

- Выделять себестоимость проданных товаров отдельно от произведённых, используя FIFO, LIFO или метод средней стоимости.

Важно не включать в себестоимость:

- Расходы, связанные с продажей, рекламой и управлением – они учитываются отдельно при расчёте операционной прибыли.

- Штрафы, пени, убытки от простоев – эти суммы отражаются в составе прочих расходов.

Для автоматизации учёта себестоимости рекомендуется использовать специализированное ПО (например, 1С:УПП, SAP), позволяющее отслеживать движение затрат по производственным процессам и формировать калькуляции в реальном времени.

Влияние косвенных расходов на расчёт прибыли от реализации

В состав косвенных расходов входят, в частности, административные издержки, амортизация оборудования, коммунальные услуги, аренда помещений, расходы на охрану и управленческий персонал. Их игнорирование приводит к искажённой картине рентабельности и может вызвать ложные управленческие решения.

Для корректного учёта косвенных расходов применяется метод распределения по ключевым базам: объёму выпуска, трудозатратам, машинным часам или площади производственных помещений. Выбор базы должен соответствовать характеру бизнеса. Например, в машиностроении целесообразно использовать машино-часы, а в сфере логистики – объём транспортных затрат.

Распределение косвенных расходов позволяет точнее определить полную себестоимость реализованной продукции. Формула для расчёта прибыли от реализации с учётом косвенных расходов выглядит следующим образом:

Прибыль = Выручка – (Прямые затраты + Косвенные расходы)

Недооценка косвенных издержек часто приводит к завышению прибыли на бумаге и последующим кассовым разрывам. Поэтому необходимо регулярно пересматривать структуру расходов, актуализировать ставки распределения и контролировать отклонения по плану и факту.

Рекомендуется использовать центры ответственности и бюджетирование по подразделениям, чтобы повысить прозрачность и управляемость косвенных расходов. Это позволяет не просто учитывать их корректно, но и снижать за счёт выявления неэффективных затрат.

Как учитывать возвраты и скидки при определении прибыли

Возвраты товаров и предоставленные скидки напрямую уменьшают выручку, которая используется в расчёте прибыли от реализации. Поэтому их необходимо учитывать в момент формирования финансового результата.

При возврате товара покупателем выручка корректируется на сумму возвращённой продукции. Если возврат произошёл в том же отчётном периоде, что и реализация, сумма уменьшается в составе выручки. Если возврат приходится на следующий период – корректируется выручка текущего периода, а также, при необходимости, пересчитывается прибыль за прошлый.

Скидки подразделяются на две группы: предоставленные до момента реализации (например, договорные) и постфактум (например, ретро-бонусы). Первые уменьшают выручку сразу при признании дохода, вторые – требуют корректировки уже признанной выручки в периоде предоставления скидки.

Важно документально фиксировать каждое изменение – возврат оформляется через акт возврата, скидка – через дополнительное соглашение или коммерческое предложение. Отсутствие надлежащего оформления может исказить финансовую отчётность и привести к налоговым рискам.

В расчёте прибыли от реализации учитывается скорректированная выручка: валовая сумма реализации минус все возвраты и скидки, подтверждённые соответствующими документами. Это обеспечивает достоверную оценку фактической прибыльности деятельности.

Разница между бухгалтерской и налоговой прибылью от реализации

Бухгалтерская прибыль от реализации рассчитывается по правилам ПБУ 9/99 и отражает экономический результат от продажи товаров, работ или услуг за отчетный период. В неё включаются все доходы и расходы, признанные в бухгалтерском учете, независимо от момента их фактического получения или выплаты.

Налоговая прибыль формируется на основе норм Налогового кодекса и служит базой для исчисления налога на прибыль. При этом в налоговом учете допускаются расхождения с бухгалтерским, например, по учету амортизации, признанию резервов и расходам на рекламу.

Ключевые отличия связаны с временным и постоянным разнесением доходов и расходов. Например, расходы на создание резерва под сомнительные долги учитываются в бухгалтерии сразу, а в налоговом учете — только при фактическом списании задолженности.

В бухгалтерской прибыли могут учитываться курсовые разницы и штрафы, которые в налоговом учете зачастую исключаются или признаются иначе. Также налоговый учет ограничивает признание некоторых расходов, например представительских и благотворительных.

Для корректного расчёта налоговой базы требуется вести налоговый учет отдельно от бухгалтерского и регулярно выявлять постоянные и временные разницы. Это позволит минимизировать налоговые риски и избежать штрафов.

Рекомендуется вести параллельный анализ бухгалтерской и налоговой прибыли с использованием корректировок для налогового учета, фиксируя их в учетных регистрах и пояснительных записках к отчетности.

Как определить прибыль от реализации в торговле и производстве

Прибыль от реализации в торговле рассчитывается как разница между выручкой от продажи товаров и себестоимостью реализованной продукции. Выручка включает только фактические поступления от реализации за вычетом возвратов и предоставленных скидок.

Себестоимость в торговле учитывает закупочную цену товаров, расходы на доставку, складирование и подготовку к продаже. Косвенные расходы, связанные с организацией торговли, в расчет прибыли от реализации не включаются.

В производстве прибыль от реализации определяется как разница между выручкой и полной себестоимостью произведенной и реализованной продукции. Себестоимость включает прямые затраты на сырье, материалы, оплату труда производственного персонала и амортизацию оборудования, а также распределённые производственные накладные расходы.

Для точного расчета в производстве важно учитывать только себестоимость именно реализованной продукции, а не произведенной, чтобы избежать искажения показателя.

Формула для торговли: Прибыль от реализации = Выручка – Себестоимость реализованных товаров.

Формула для производства: Прибыль от реализации = Выручка – Себестоимость реализованной продукции (включая прямые и распределённые расходы).

Регулярный контроль показателя позволяет оценивать эффективность продаж и производственных процессов отдельно, выявлять источники снижения маржинальности и принимать управленческие решения по оптимизации затрат.

Частые ошибки при расчёте прибыли от реализации и как их избежать

Вторая ошибка – неправильный учёт возвратов и скидок. Часто возвраты вычитаются из выручки без корректировки себестоимости, что искажает реальную прибыль. Необходимо вычитать стоимость возвратов и учитывать скидки в отдельной статье доходов и расходов.

Третья ошибка связана с неправильным распределением косвенных расходов. Многие включают все косвенные расходы в себестоимость реализованной продукции, тогда как часть из них должна учитываться отдельно в административных или коммерческих расходах.

Четвёртая ошибка – использование выручки без учёта НДС и прочих налогов, включённых в цену продажи. В результате прибыль завышается, так как налоговые обязательства не выделены отдельно.

Чтобы избежать этих ошибок, следуйте следующим рекомендациям:

- Используйте данные аналитического учёта для точного определения себестоимости именно реализованной продукции, исключая незавершённое производство и остатки.

- Корректно отражайте возвраты и скидки, отдельно учитывая их влияние на выручку и себестоимость.

- Разграничивайте прямые и косвенные расходы, включайте косвенные только в те статьи, где это предусмотрено методикой учёта.

- Выделяйте НДС и прочие налоги при расчёте выручки, чтобы исключить их влияние на показатели прибыли.

- Проводите регулярные сверки данных бухгалтерии с производственными и торговыми отчётами для выявления расхождений.

Следование этим принципам позволяет получить достоверную прибыль от реализации и избежать ошибок, которые ведут к искажению финансовых результатов.

Вопрос-ответ:

Какие данные необходимо учитывать для правильного расчёта прибыли от реализации?

Для расчёта прибыли от реализации нужно взять выручку от продажи продукции или услуг и вычесть себестоимость реализованной продукции. Важно включать все доходы, полученные именно от продажи, исключая прочие виды доходов. Себестоимость должна включать прямые затраты, связанные с производством или приобретением реализованной продукции. Также стоит учесть корректировки, связанные с возвратами и скидками, чтобы получить точное значение прибыли.

Как учитывать скидки и возвраты при расчёте прибыли от реализации?

Скидки и возвраты уменьшают общую выручку, поэтому при расчёте прибыли их следует вычитать из общей суммы продаж. Если скидка предоставлена покупателю, то сумма продажи уменьшается на размер этой скидки. Возвраты товаров корректируют объём реализованной продукции, соответственно уменьшая выручку и себестоимость. Необходимо иметь детальный учёт таких операций, чтобы избежать завышения прибыли.

Включаются ли в себестоимость косвенные расходы при определении прибыли от реализации?

При расчёте прибыли от реализации обычно учитывают только прямые затраты, связанные непосредственно с производством или закупкой товара. Косвенные расходы, такие как административные или коммерческие расходы, не включаются в себестоимость реализованной продукции, а отражаются отдельно в бухгалтерском учёте. Это помогает точнее определить маржинальную прибыль именно от реализации.

Как корректно определить выручку для расчёта прибыли при продаже товаров с предоплатой?

Выручку следует признавать в момент передачи товара покупателю или оказания услуги, а не при получении предоплаты. Если товар ещё не передан, предоплата отражается как обязательство. Это значит, что при расчёте прибыли нужно брать выручку именно за фактически реализованную продукцию, чтобы избежать искажения финансового результата.

Какие ошибки чаще всего допускают при расчёте прибыли от реализации?

Одной из распространённых ошибок является неправильный учёт скидок и возвратов, что ведёт к завышению или занижению выручки. Также встречается неверное включение косвенных расходов в себестоимость, что искажает маржу. Нередко забывают учитывать корректировки по итогам инвентаризации, а также неправильно признают выручку в бухгалтерском учёте, например, учитывая предоплату как доход. Все эти моменты влияют на точность расчёта прибыли.

Как правильно рассчитать прибыль от реализации товара?

Прибыль от реализации определяется как разница между выручкой от продажи продукции и себестоимостью проданных товаров или услуг. Для расчёта сначала нужно суммировать все доходы, полученные от реализации, включая основные продажи и сопутствующие выручки. Затем из этой суммы вычитается себестоимость реализованной продукции, которая включает прямые затраты на производство или приобретение товара. Результат и будет отражать чистую прибыль, полученную от продажи. При этом важно учитывать корректировки, связанные с возвратами и скидками, чтобы сумма отражала именно реальные доходы.