В практике гражданско-правового регулирования денежные обязательства часто сопровождаются условием о подтверждении факта оплаты. Это становится особенно значимым в случаях, когда платеж сам по себе не означает надлежащее исполнение. Признак платежа, требующего подтверждения, формируется в зависимости от содержания обязательства, характера расчетов и роли сторон в договоре. Например, в расчетах по агентским, дистрибьюторским и внешнеэкономическим договорам встречаются положения, при которых денежные средства считаются зачисленными лишь после их подтверждения получателем или контрагентом третьей стороны.

Такой признак нередко используется для минимизации рисков, связанных с возвратом ошибочно зачисленных сумм, неисполнением встречных обязательств или необходимостью документальной отчетности. Подтверждение может требоваться как в форме банковской выписки, так и в виде актов, уведомлений или специальных электронных сообщений, подписанных ЭЦП. Ключевым элементом является то, что сам факт списания средств с расчетного счета плательщика не освобождает его от обязанности подтвердить перевод.

Игнорирование признака подтверждения способно повлечь юридические последствия – от признания обязательства неисполненным до возникновения споров о моменте прекращения обязанности. Для корректного включения такого условия в договор необходимо учитывать положения статей 307, 408, 410 и 421 ГК РФ. Рекомендуется явно прописывать в тексте договора форму, сроки и последствия непредставления подтверждения, а также предусматривать альтернативные способы верификации оплаты на случай форс-мажора или технических сбоев в системе расчетов.

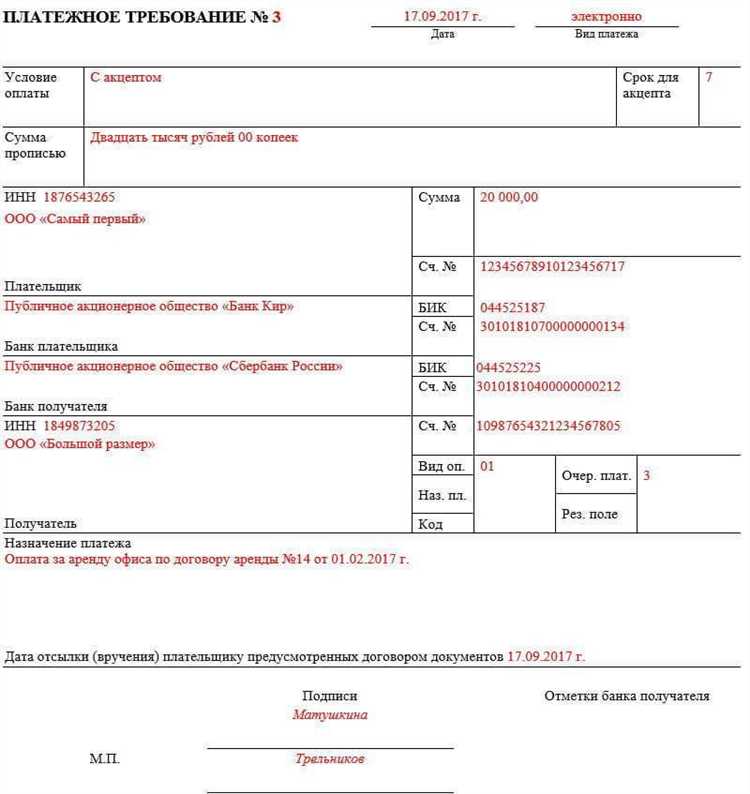

Что означает статус «платеж требует подтверждения» в расчетных документах

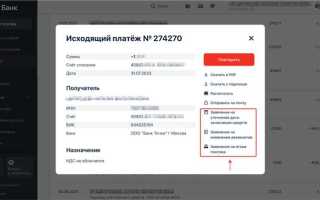

Статус «платеж требует подтверждения» в расчетных документах указывает на то, что инициированный перевод средств не будет исполнен до выполнения дополнительных условий, предусмотренных банком или договором между сторонами. Это может быть требование клиента к банку на проведение транзакции только после предоставления подтверждающих документов или указания контрагента на обязательность согласования каждого списания.

На практике этот статус чаще всего возникает в ситуациях, когда используется механизм условного перечисления средств – например, при аккредитивах, гарантиях, или в рамках договоров с отсрочкой платежа, где средства блокируются до наступления определенного события (например, подписания акта, предоставления счета-фактуры, получения товара). Банк в таких случаях ожидает явного разрешения на проведение платежа.

Документально такой статус отражается в расчетных поручениях или платежных инструкциях через специальные реквизиты, предусмотренные форматом электронного документооборота, в том числе в системах дистанционного банковского обслуживания. При этом важно, чтобы указание на необходимость подтверждения не противоречило условиям договора и требованиям банковского регламента.

Если статус проставлен ошибочно, это может привести к приостановке исполнения обязательства и сбою в сроках расчетов. Чтобы избежать подобных ситуаций, следует внедрять четкие процедуры внутреннего контроля: проверку реквизитов перед отправкой документа, согласование условий списания с контрагентом, настройку шаблонов с фиксированными параметрами исполнения.

Организациям рекомендуется вести журнал платежей, требующих подтверждения, с фиксацией оснований, сроков и ответственных лиц. Это минимизирует риски неоправданной задержки и упростит последующую отчетность. При систематическом использовании этого механизма также целесообразно предусмотреть в учетной политике порядок обработки таких операций.

Когда организация обязана установить признак подтверждаемого платежа

Установление признака подтверждаемого платежа становится обязательным в случаях, когда исполнение денежного обязательства связано с дополнительными условиями, предусмотренными договором или нормативными актами. Этот признак сигнализирует, что сам факт инициирования перевода средств не означает автоматического исполнения обязательства до получения подтверждения.

Обязанность установить такой признак возникает в следующих ситуациях:

- При наличии в договоре условия об акцептовании платежа получателем перед зачислением средств на его счет. Без подтверждения от получателя перевод не считается завершенным.

- При исполнении обязательств по контрактам, заключенным в рамках государственного или муниципального заказа, когда требуется промежуточное согласование или подтверждение объемов поставки, оказанных услуг или выполненных работ.

- Если расчеты производятся в форме аккредитива или с использованием банковского сопровождения, где предусмотрено документальное подтверждение исполнения обязательства до списания средств.

- При наличии судебного или исполнительного акта, в котором прямо указано на необходимость подтверждения платежа получателем (например, при оспариваемых обязательствах или наличии третьей стороны, контролирующей исполнение).

Также признак подтверждаемого платежа должен быть установлен, если это предусмотрено внутренними нормативными документами организации – например, положением о порядке расчетов или политикой по управлению ликвидностью, особенно при контроле крупных платежей или трансграничных переводов.

Отсутствие данного признака в установленных случаях может привести к ошибочному признанию обязательства исполненным и стать основанием для налоговых или аудиторских претензий. Поэтому бухгалтерам и юристам организации необходимо учитывать все основания для обязательного подтверждения при формировании расчетных документов.

Как отразить признак подтверждения в бухгалтерском учете

Если обязательство сопровождается признаком платежа, требующего подтверждения, его необходимо корректно отразить в регистрах бухгалтерского учета. Такой признак указывает на необходимость дополнительного действия (например, акцепта, предоставления документов или одобрения контрагентом), прежде чем платеж будет считаться надлежащим образом исполненным.

На счете 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами» следует использовать аналитический учет, выделяющий обязательства, по которым требуется подтверждение. Рекомендуется завести отдельный субсчет, например, 60.09 «Платежи, требующие подтверждения», или применять отдельный аналитический признак в учетной системе.

При получении счета или акта с условием отложенного платежа бухгалтер отражает задолженность в обычном порядке, но присваивает ей статус «ожидает подтверждения». Это важно для исключения таких обязательств из текущего платежного календаря до получения соответствующего подтверждающего события.

Проводки в этом случае не отличаются от стандартных:

| Операция | Дебет | Кредит |

|---|---|---|

| Отражено поступление ТМЦ с условием подтверждаемого платежа | 10 | 60.09 |

| После подтверждения обязательства (например, акцепт счета) | 60.09 | 60.01 |

| Оплата обязательства | 60.01 | 51 |

Если в учетной системе организации предусмотрен автоматизированный контроль за статусом обязательств, целесообразно настроить уведомления или блокировки платежей до получения подтверждения. Это снижает риски преждевременной оплаты и нарушений условий договора.

Отчетность по обязательствам с требованием подтверждения также должна содержать расшифровку таких сумм для контроля за дебиторской и кредиторской задолженностью, особенно при составлении пояснений к бухгалтерскому балансу.

Роль признака подтверждения при взаимодействии с банками

При установлении признака подтверждения в расчетных документах банк рассматривает такой платеж как подлежащий дополнительной верификации перед списанием средств. Это означает, что списание возможно только после получения банком подтверждения от плательщика, предусмотренного условиями договора или внутренними регламентами организации.

Банки используют данный признак для снижения риска несанкционированных переводов, особенно в случаях, когда платеж инициируется автоматизированными системами. При этом в рамках дистанционного банковского обслуживания (ДБО) формируется блокировка на исполнение, пока не будет выполнено требуемое подтверждение – через ЭЦП, одноразовый код, либо через согласование с ответственным лицом.

Для организации важно точно определять, в каких случаях применять признак подтверждения. Например, при оплате поставок по предварительному согласованию, крупных суммах перевода или наличии договорных обязательств с условием акцепта. В этих случаях установка признака позволяет исключить ошибки при формировании платежей и упрощает контроль внутри бухгалтерии.

Банки, в свою очередь, фиксируют в журналах исполнения операций наличие признака подтверждения, что может быть запрошено при аудите или спорных ситуациях. Это обеспечивает дополнительную правовую защиту как для банка, так и для клиента.

Рекомендуется включать в регламент внутреннего документооборота четкие правила использования признака: перечень операций, ответственные лица за подтверждение, способы и сроки подтверждения. Это упрощает взаимодействие с банком и ускоряет обработку платежей.

Ошибки при указании признака подтверждения и их последствия

Наиболее распространённая ошибка – проставление признака подтверждения без фактического основания. Например, если признак установлен по операции, которая не предполагает согласование платежа с получателем или третьим лицом, банк может приостановить исполнение распоряжения до выяснения обстоятельств. Это приводит к задержке зачисления средств и нарушению договорных сроков.

Второй тип ошибки – отсутствие признака подтверждения при наличии договорного условия или регламентного требования. Такая ситуация нередко возникает при оплате по аккредитивной форме или контрактам с отсрочкой исполнения. В результате платеж может быть отклонён, а плательщик – привлечён к ответственности за неисполнение обязательства.

Также встречается техническая ошибка – указание признака в некорректном формате, например, в XML-документе платёжного поручения. В этом случае автоматизированная система банка либо не распознаёт реквизит, либо присваивает ему дефолтное значение. Последствия – от неверной маршрутизации платежа до нарушения порядка внутреннего контроля в компании.

Неправильное указание признака подтверждения может быть квалифицировано как нарушение порядка учёта обязательств. В налоговом и бухгалтерском учёте это чревато искажением сроков признания расходов или доходов, особенно при кассовом методе. Это способно повлиять на расчёт налога на прибыль и вызвать претензии со стороны налоговых органов.

Чтобы избежать указанных рисков, необходимо обеспечить проверку реквизита как при формировании платёжных поручений, так и при приёме их к исполнению. Рекомендуется встроить контроль в корпоративные платёжные системы и вести справочник оснований для применения признака. Ответственность за корректность должна быть закреплена в должностных инструкциях.

Как изменяется порядок исполнения обязательства при наличии признака подтверждения

При установлении признака платежа, требующего подтверждения, обязательство не считается исполненным до получения подтверждающего документа или подтверждения самого платежа. Это означает, что денежные средства могут быть перечислены, но юридический эффект оплаты наступает только после официального подтверждения.

В первую очередь, обязательство по оплате сохраняет статус незавершенного, пока не предоставлено подтверждение, что влияет на сроки и порядок учета. В практике это часто требует дополнительного взаимодействия между плательщиком и получателем для обмена документами или электронными уведомлениями.

Если подтверждение отсутствует в установленный договором или законом срок, это может повлечь за собой применение санкций, либо изменение условий дальнейшего исполнения обязательств, вплоть до приостановки платежей или взыскания задолженности.

Банковские учреждения при обработке таких платежей учитывают признак подтверждения, блокируя перечисленные суммы до получения подтверждения, что влияет на дату фактического списания средств со счета плательщика и поступления на счет получателя.

В бухгалтерском учете суммы платежей с признаком подтверждения отражаются отдельно до момента подтверждения, что требует ведения специализированных проводок и контроля. Только после подтверждения происходит списание обязательств и отражение расходов или уменьшения задолженности.

Организациям рекомендуется регламентировать процедуры подтверждения платежей во внутренних документах, четко устанавливая сроки, ответственных лиц и порядок обмена подтверждающими сведениями, чтобы избежать задержек и конфликтных ситуаций.

Вопрос-ответ:

Что означает признак платежа, требующего подтверждения, в денежном обязательстве?

Признак платежа, требующего подтверждения, указывает на необходимость официального подтверждения факта исполнения денежного обязательства. Это значит, что плательщик обязан предоставить документальное свидетельство или другое подтверждение успешного перевода средств, чтобы считать обязательство выполненным. Такой признак помогает предотвратить спорные ситуации и обеспечивает дополнительную гарантию для кредитора.

Как изменяется порядок исполнения обязательства при наличии признака подтверждения платежа?

При наличии признака подтверждения порядок исполнения меняется следующим образом: плательщик должен не только перечислить средства, но и предоставить подтверждающий документ (например, выписку банка, платежное поручение с отметкой банка или иной официальный документ). Без такого подтверждения обязательство считается не исполненным, даже если денежные средства фактически списаны с расчетного счета. Это требует более тщательного контроля и взаимодействия между сторонами для сверки данных.

Какие последствия могут возникнуть при ошибках в указании признака подтверждения платежа?

Ошибки в указании признака подтверждения, например, отсутствие или неправильное оформление подтверждающих документов, могут привести к задержкам в признании исполнения обязательства, претензиям со стороны кредитора и даже судебным спорам. Кроме того, плательщик рискует быть привлеченным к ответственности за неисполнение обязательств, несмотря на фактический перевод денег, если подтверждение не предоставлено надлежащим образом.

В каких случаях организация обязана устанавливать признак платежа, требующего подтверждения?

Организация устанавливает такой признак в случаях, когда риск недостоверного исполнения денежных обязательств высок или когда предусмотрены договорные условия, требующие дополнительной гарантии исполнения. Это часто встречается при крупных сделках, международных расчетах или при взаимодействии с новыми контрагентами. Установка признака помогает контролировать полноту и своевременность платежей, а также снижает вероятность финансовых рисков.

Как признак подтверждения отражается в бухгалтерском учете и финансовой отчетности?

В бухгалтерском учете признак подтверждения влияет на момент признания платежа исполненным. Денежное обязательство считается погашенным только после получения подтверждающих документов. Это значит, что платеж отражается в отчетности с учетом даты фактического подтверждения, а не просто даты списания средств. Такой подход обеспечивает более точное отражение финансового состояния компании и уменьшает вероятность ошибок при учете обязательств и платежей.

Что означает признак платежа требующего подтверждения в денежном обязательстве и зачем он нужен?

Признак платежа требующего подтверждения — это специальный индикатор, который указывает на необходимость дополнительного подтверждения факта исполнения денежного обязательства. Такой признак используется, чтобы избежать ситуаций, когда платеж считается произведённым, но на самом деле получатель его не получил или есть сомнения в корректности исполнения. Он помогает контролировать момент перехода обязательства в исполненное состояние и снижает риск ошибок в расчетах между сторонами.

Какие последствия могут возникнуть, если не установить признак подтверждения платежа в договоре?

Отсутствие признака подтверждения платежа в денежном обязательстве может привести к недопониманию между сторонами, особенно при больших суммах или сложных расчетах. Например, плательщик может считать обязательство исполненным сразу после перечисления средств, тогда как получатель не подтвердит получение или выявит ошибку в сумме. Это может вызвать споры, задержки в расчетах, а также затруднить ведение бухгалтерского учета и юридическое закрепление факта исполнения. В итоге, без признака подтверждения риск финансовых потерь и конфликтов возрастает.