Прямое возмещение убытков (ПВУ) по ОСАГО – это механизм урегулирования ДТП, при котором потерпевший обращается за компенсацией в свою страховую компанию, а не к страховщику виновника. С 2009 года такая процедура действует в России на основании статьи 14.1 Федерального закона № 40-ФЗ. Она применяется только при наличии определённых условий: участие двух транспортных средств, наличие у обоих сторон действующего полиса ОСАГО и отсутствие вреда жизни или здоровью.

Чтобы воспользоваться ПВУ, необходимо обратиться в свою страховую в течение 5 рабочих дней с момента аварии. При этом важно зафиксировать обстоятельства ДТП с помощью извещения о происшествии. Если оформляется европротокол, допустимый лимит возмещения – до 400 000 рублей, при наличии фото- и видеоматериалов через мобильное приложение – до 100 000 рублей без участия сотрудников ГИБДД.

Алгоритм действий включает: составление извещения, сбор необходимых документов (копия ПТС, СТС, водительское удостоверение, полис ОСАГО, реквизиты счёта), подачу заявления, прохождение осмотра автомобиля и ожидание выплаты. Страховщик обязан перечислить сумму возмещения или направить автомобиль на ремонт не позднее 20 календарных дней с даты получения полного пакета документов.

Обращение по ПВУ ускоряет процедуру урегулирования и снижает уровень конфликтов между участниками ДТП. Однако механизм работает только при строгом соблюдении условий. В ином случае придётся обращаться к страховщику виновника напрямую. Поэтому важно заранее знать критерии применимости и правильно оформлять документы на месте происшествия.

Когда применяется прямое возмещение убытков и какие условия должны быть выполнены

Прямое возмещение убытков (ПВУ) применяется в случае дорожно-транспортного происшествия, при котором пострадавший имеет право обратиться за выплатой в свою страховую компанию, а не в компанию виновника. Это возможно только при соблюдении ряда строго установленных условий, закреплённых в статье 14.1 Федерального закона № 40-ФЗ.

Первое обязательное условие – в ДТП участвуют только два транспортных средства, оба из которых застрахованы по ОСАГО, а водители за рулём имеют действующие полисы. При участии в аварии третьего автомобиля, даже если он не получил повреждений, воспользоваться ПВУ нельзя.

Второе условие – ущерб причинён исключительно имуществу, то есть автомобилю пострадавшего. Если в результате аварии есть пострадавшие люди или причинён вред иному имуществу (например, дорожному ограждению), пострадавший обязан обращаться в страховую виновника.

Третье условие – наличие у обеих сторон полисов ОСАГО, действующих на дату происшествия. Если у виновника просроченный или поддельный полис, прямое возмещение невозможно – в этом случае возможен только прямой иск к виновнику или обращение в РСА.

Четвёртое – документальное оформление ДТП. ПВУ возможно только при наличии правильно оформленного извещения о ДТП (европротокола) или справки из ГИБДД. При оформлении по европротоколу дополнительно действует ограничение: размер ущерба не должен превышать 400 000 рублей, а сведения о ДТП должны быть зафиксированы с помощью системы ЭРА-ГЛОНАСС или мобильного приложения, если есть разногласия между участниками.

При соблюдении всех этих условий пострадавший может подать заявление в свою страховую компанию, приложив комплект документов. Рекомендуется сделать это не позднее 5 рабочих дней после аварии, чтобы не возникло оснований для отказа в выплате по формальным причинам.

Какие документы необходимы для подачи заявления на прямое возмещение

Для обращения в свою страховую компанию по системе прямого возмещения потребуется комплект строго определённых документов. Их отсутствие может повлечь отказ в приёме заявления или задержку выплаты.

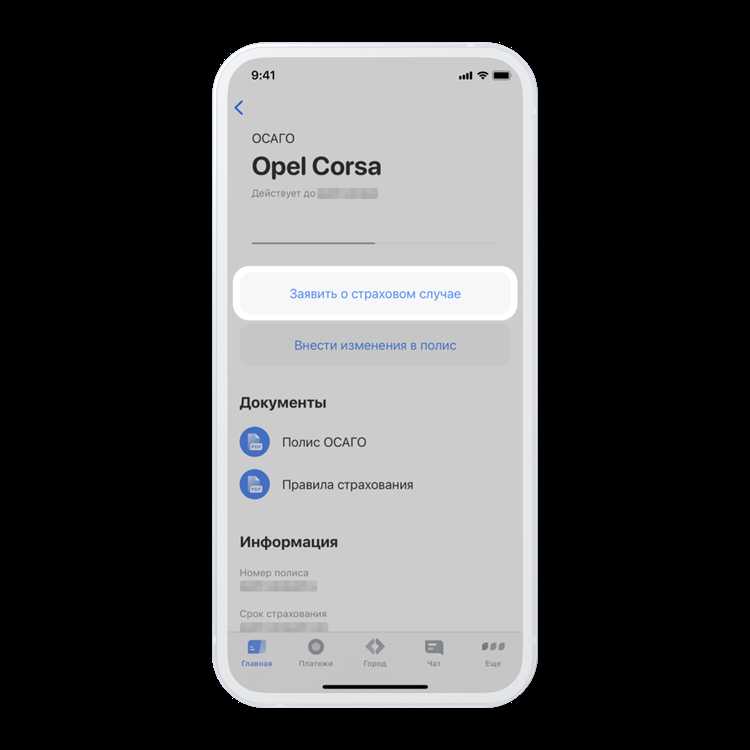

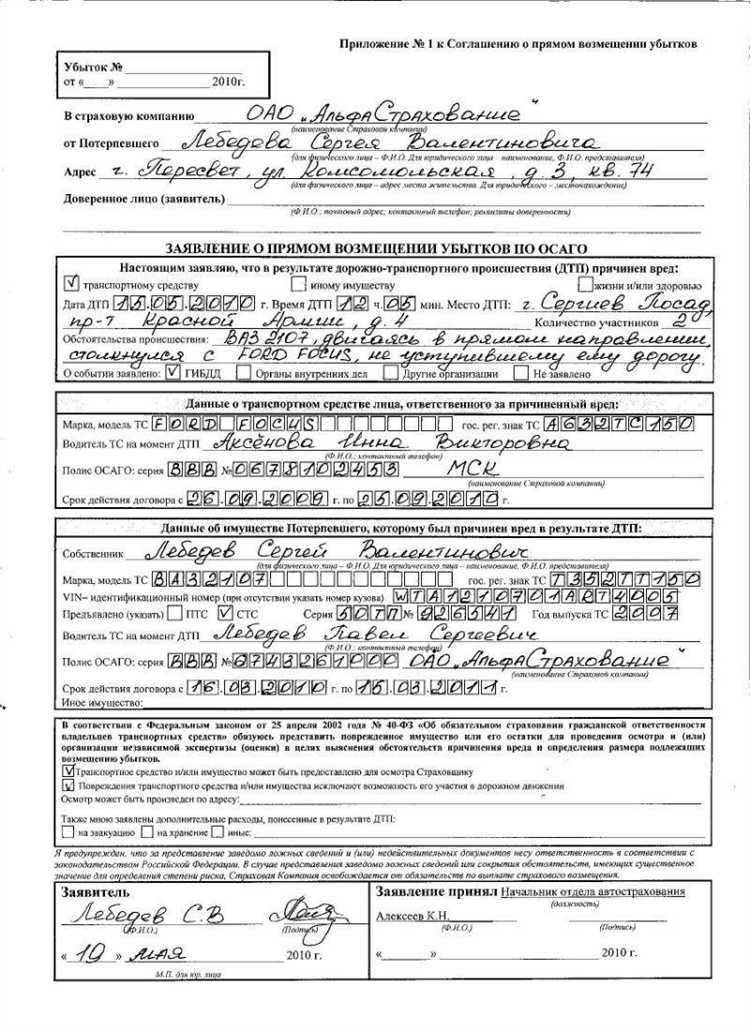

Первично подготавливается заявление о страховом возмещении. Оно оформляется на бланке страховщика либо подаётся в электронном виде через личный кабинет или мобильное приложение. Заявление должно содержать сведения о ДТП, данные участников и описание повреждений.

К заявлению прикладывается копия извещения о дорожно-транспортном происшествии (европротокол или протокол ГИБДД), подписанного обоими водителями. При оформлении с участием инспектора – дополнительно прикладываются справка о ДТП и постановление или определение по делу об административном правонарушении.

Также потребуется копия страхового полиса ОСАГО пострадавшего. Документ должен быть действующим на дату аварии. Если полис оформлен в электронной форме, необходимо предоставить его распечатанную версию или файл в формате PDF.

Предоставляются документы, удостоверяющие личность заявителя: копия паспорта и доверенность, если заявление подаёт представитель. При обращении от юридического лица прикладываются копии учредительных документов и доверенность на сотрудника.

Обязательно предоставляется копия свидетельства о регистрации транспортного средства, получившего повреждения. При наличии – копия ПТС.

В случае обращения по повреждению автомобиля предоставляется также акт осмотра или согласие на проведение осмотра силами страховщика. Если ремонт уже произведён, прилагаются фотографии до и после ремонта, а также документы, подтверждающие расходы (договор с СТО, счёт, акт выполненных работ).

Все документы подаются в срок не позднее пяти рабочих дней с момента ДТП, если иное не предусмотрено условиями договора страхования. Несоблюдение сроков и неполный комплект бумаг могут привести к отклонению обращения.

Куда и в какие сроки подаётся заявление о прямом возмещении

Заявление направляется в страховую компанию потерпевшего, с которой у него заключён действующий договор ОСАГО. Обратиться можно в центральный или региональный офис страховщика, либо через онлайн-сервисы, если такие предусмотрены правилами обслуживания.

Срок подачи заявления строго ограничен – не позднее 5 рабочих дней с момента дорожно-транспортного происшествия. Пропуск срока допустим только при наличии документально подтверждённых уважительных причин (например, госпитализация после ДТП).

В случае использования европротокола необходимо уложиться в тот же пятидневный срок, но дополнительно предоставить фотоматериалы, зафиксированные с помощью мобильного приложения «Помощник ОСАГО» или аналогичных средств с геолокацией и точным временем.

При подаче через представителя требуется нотариально оформленная доверенность. В некоторых компаниях допускается направление сканов заявления и документов через электронную почту с последующим предоставлением оригиналов.

Если заявление подано с нарушением установленного срока или в ненадлежащую страховую компанию, страховщик имеет законное основание для отказа в выплате по схеме прямого возмещения.

Порядок рассмотрения заявления страховой компанией пострадавшего

После получения заявления о прямом возмещении убытков страховая компания обязана зарегистрировать его в течение одного рабочего дня. Регистрационный номер присваивается в день подачи документов, при этом застрахованному лицу выдается подтверждение приема заявления с указанием даты и времени.

Далее страховщик проводит проверку представленных материалов: соответствие заявленных данных условиям страхового случая, наличие необходимых документов, соблюдение сроков подачи. При выявлении недочетов страховая компания вправе направить письменный запрос на устранение нарушений. Срок для предоставления дополнительных сведений не может превышать 5 рабочих дней с момента получения запроса.

Осмотр поврежденного транспортного средства проводится не позднее 5 рабочих дней с даты регистрации заявления. Страхователь обязан предоставить автомобиль в указанное страховщиком место для осмотра. В случае невозможности предоставления ТС – об этом необходимо уведомить страховую в письменной форме с обоснованием причин.

Рассмотрение заявления завершается в течение 20 календарных дней с момента подачи полного комплекта документов. По результатам страховая компания выносит решение о выплате, отказе или необходимости дополнительной экспертизы. Все действия документируются, а копия решения направляется пострадавшему по почте или в электронном виде, если это предусмотрено договором.

Как рассчитывается сумма возмещения по прямому обращению

Сумма возмещения по прямому обращению определяется на основе оценки стоимости восстановительного ремонта транспортного средства с учётом износа и рыночных цен на запасные части и услуги.

Основные этапы расчёта:

| 1. Оценка повреждений | Эксперт страховой компании или независимый оценщик фиксирует перечень и степень повреждений автомобиля. |

| 2. Расчет стоимости ремонта | Определяется цена деталей, материалов и работ, необходимых для восстановления автомобиля. Используются прайс-листы официальных сервисов и рыночные цены. |

| 3. Учет износа | Применяется коэффициент износа к стоимости деталей, учитывающий возраст и пробег автомобиля, что снижает сумму возмещения. |

| 4. Сравнение с лимитами ОСАГО | Расчетная сумма не может превышать установленные законом лимиты по ОСАГО (на 2025 год – 400 000 рублей на ремонт ТС). |

| 5. Вычет франшизы (если применимо) | При наличии договорной франшизы из общей суммы возмещения вычитается её размер. |

Рекомендуется заранее уточнять у страховой компании перечень документов и требований к оценке, чтобы избежать занижения суммы возмещения.

В случае несогласия с расчетом можно заказать независимую экспертизу и подать жалобу в РСА или суд.

Что делать в случае отказа в прямом возмещении убытков

Отказ в прямом возмещении убытков по ОСАГО должен быть оформлен страховой компанией письменно с указанием конкретных причин. Если отказ получен, действуйте по следующему алгоритму:

-

Изучите мотивировку отказа. Частые основания: отсутствие страхового случая, нарушение условий договора, непредоставление полного пакета документов или факт грубого нарушения правил дорожного движения.

-

Проверьте правильность оформления заявления и приложенных документов. Отсутствие протокола ДТП, экспертизы повреждений или актов осмотра – распространённая причина отказа.

-

Обратитесь в страховую компанию с запросом на разъяснение и, если возможно, дополните пакет документов или устраните выявленные недостатки.

-

Если страховая компания отказывается пересматривать решение, направьте письменную претензию с требованием выплатить возмещение. Срок для ответа – 10 рабочих дней.

-

При неудовлетворительном ответе подайте жалобу в Российский союз автостраховщиков (РСА) и/или в Банк России. Это не отменяет возможность обращения в суд.

-

Подготовьте исковое заявление в суд по месту жительства или регистрации страховщика. В иске приложите копии всех документов, отказов, переписки и подтверждения обращения в РСА и Банк России.

Рекомендуется вести всю переписку в письменном виде и сохранять копии. Фиксация сроков и официальных ответов играет ключевую роль при судебных разбирательствах. Юридическая помощь или консультация специалиста по страховым спорам ускорит разрешение конфликта.

Взаимосвязь прямого возмещения с регрессными требованиями между страховщиками

Прямое возмещение убытков (ПВУ) предполагает, что пострадавший страхователь обращается в свою страховую компанию, а не к страховщику виновника ДТП. При этом фактическое возмещение ущерба производит страховая компания потерпевшего, что упрощает процесс для клиента и ускоряет выплату.

Однако между страховщиками возникает необходимость урегулировать взаимные финансовые отношения. Здесь на помощь приходят регрессные требования – механизм, позволяющий страховщику пострадавшего получить компенсацию от страховщика виновника.

- Регрессные требования подаются на сумму, фактически выплаченную потерпевшему по ПВУ;

- Они оформляются на основании акта о ДТП, решения страховой компании и документов, подтверждающих выплату;

- Регресс может быть ограничен или отклонён, если виновник не соблюдал правила страхования или ДТП было по вине потерпевшего;

- Страховые компании обязаны обмениваться информацией о ДТП и проведённых выплатах для корректного расчёта регресса;

- Срок подачи регрессного требования обычно не превышает 3 лет с даты выплаты потерпевшему.

Реализация регрессных требований снижает финансовую нагрузку на страховщика потерпевшего и позволяет соблюсти баланс в системе ОСАГО. При отказе страховщика виновника компенсировать ущерб в регрессном порядке, компания пострадавшего вправе инициировать судебное разбирательство для защиты своих интересов.

Для участников рынка важно:

- Чётко документировать все этапы выплат по ПВУ;

- Использовать единые стандарты обмена информацией между страховщиками;

- Контролировать соблюдение сроков подачи регрессных требований;

- Анализировать причины отказов и минимизировать риски неплатежей.

Таким образом, прямое возмещение и регрессные требования составляют взаимодополняющие инструменты, обеспечивающие оперативность выплат пострадавшим и финансовую устойчивость страховых компаний.

Вопрос-ответ:

Что такое прямое возмещение убытков по ОСАГО и в каких случаях оно применяется?

Прямое возмещение убытков — это процедура, при которой пострадавший в ДТП обращается за компенсацией к своей собственной страховой компании, а не к страховщику виновника. Такой механизм действует, если повреждения получены при аварии с другим транспортным средством, и оба участника имеют полис ОСАГО, а также если ДТП произошло на территории России. Это упрощает процесс выплаты и сокращает время получения компенсации.

Какие документы нужно предоставить для оформления прямого возмещения убытков?

Для подачи заявления на прямое возмещение необходимы: заявление установленного образца, копия протокола или извещения о ДТП, полисы ОСАГО обеих сторон, документы, удостоверяющие личность заявителя, а также фотографии повреждений транспортного средства. В некоторых случаях могут потребоваться дополнительные документы, например, справка о проведении независимой экспертизы.

Какой срок у страховой компании для рассмотрения заявления и выплаты компенсации по прямому возмещению?

Страховая компания обязана рассмотреть заявление о прямом возмещении убытков в течение 20 календарных дней с момента получения полного пакета документов. Если требуется проведение осмотра или экспертизы, срок может быть продлен, но не более чем на 10 дней. После подтверждения размера ущерба выплата производится в течение 5 рабочих дней.

Можно ли обратиться с заявлением о прямом возмещении убытков, если виновник ДТП не имеет ОСАГО?

Нет, прямое возмещение убытков действует только при наличии у обеих сторон действующих полисов ОСАГО. Если виновник не застрахован, пострадавший должен обращаться напрямую к страховщику виновника, а при его отсутствии — решать вопрос с виновником или через суд.

Как происходит взаимодействие между страховыми компаниями при прямом возмещении убытков?

После выплаты компенсации пострадавшему страховая компания, которая выплатила возмещение, предъявляет регрессные требования страховщику виновника ДТП для компенсации понесённых расходов. Этот процесс регулируется законодательством и внутренними правилами компаний, что позволяет избежать двойных выплат и сохраняет баланс в системе ОСАГО.