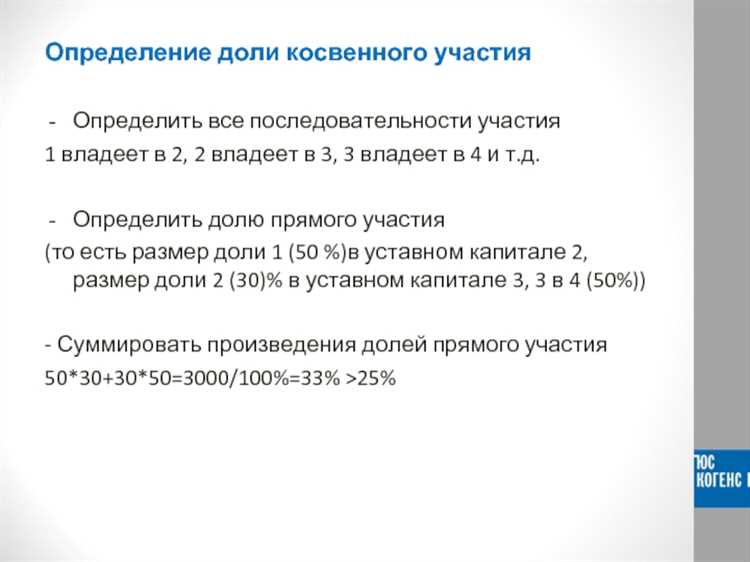

Косвенное участие возникает, когда одна организация владеет долей в другой не напрямую, а через цепочку посредников – дочерние или аффилированные компании. Правильный расчет такой доли имеет критическое значение для анализа корпоративной структуры, определения контроля и раскрытия информации в финансовой отчетности.

Если, например, компания A владеет 60% компании B, а компания B, в свою очередь, владеет 40% компании C, то косвенная доля участия компании A в компании C рассчитывается как произведение: 0,6 × 0,4 = 0,24 или 24%. При наличии нескольких уровней участия и нескольких путей владения расчет становится сложнее и требует последовательного анализа всех цепочек владения.

Для корректного определения доли необходимо составить граф или список всех аффилированных лиц и долей участия между ними. Затем по каждой цепочке рассчитать произведение долей на каждом уровне и сложить все полученные значения, если организация участвует в объекте через несколько ветвей.

Рекомендуется использовать только подтвержденные данные о долях участия и регулярно обновлять структуру владения. При наличии сложной структуры целесообразно применять специализированное программное обеспечение или прибегать к помощи аудиторов.

Что такое косвенное участие и когда оно учитывается

Например, если организация А владеет 60% в компании B, а компания B – 40% в компании C, то косвенная доля участия А в C составит 60% × 40% = 24%. При этом А может не иметь формального контроля над C, но сохранять экономический интерес и влияние через цепочку владения.

Косвенное участие учитывается в следующих случаях:

1. Консолидация финансовой отчётности. При составлении консолидированной отчётности по МСФО или РСБУ необходимо определить, контролирует ли головная компания дочерние и зависимые общества, включая те, в которых участие осуществляется косвенно.

2. Расчёт долей для раскрытия информации. При подаче уведомлений в антимонопольные органы, раскрытии сведений в ЕГРЮЛ или на бирже, следует учитывать и косвенное участие, если суммарная доля превышает установленные пороги (например, 25% или 50%).

3. Оценка аффилированности и связей. При анализе связанных сторон в рамках налоговых проверок или в рамках тендерных процедур необходимо учитывать косвенные связи для выявления контроля или экономической зависимости.

Рекомендация: при анализе структуры владения используйте схемы собственности и структурированные расчёты по каждой ветви цепочки. Это позволяет точно определить совокупную долю участия, избежать ошибок в отчетности и минимизировать правовые риски.

Как построить структуру владения для расчета

Построение структуры владения начинается с фиксации всех юридических лиц, входящих в цепочку владения, включая как прямых, так и косвенных участников. Необходимо определить точные доли участия каждой организации в других организациях. Учитываются только доли, подтвержденные документально – например, данными из реестров, учредительными документами или отчетностью.

Далее для каждого юридического лица указывается, какими компаниями оно владеет и в каком объеме. Рекомендуется представлять структуру в виде иерархии, начиная с конечных бенефициаров или головной компании группы. Если структура включает более одного уровня владения, необходимо зафиксировать все промежуточные звенья, даже если участие минимально.

Особое внимание следует уделять пересекающимся связям и круговому владению. Если одна организация владеет долей в другой, а та, в свою очередь, владеет долей в первой, необходимо зафиксировать обе связи, так как они влияют на конечный расчет.

После составления схемы следует пронумеровать все узлы структуры, чтобы упростить расчеты долей. При этом каждый узел должен содержать следующую информацию: наименование организации, ИНН, долю участия, страну регистрации. Эти данные необходимы для последующего пошагового расчета доли косвенного участия.

На завершающем этапе проводится проверка логической связности схемы: сумма всех долей участия в каждой организации не должна превышать 100%. Ошибки на этом этапе приводят к недостоверным результатам при расчете.

Методика расчета доли косвенного участия на примерах

Для расчета доли косвенного участия необходимо последовательно перемножать доли прямого участия на каждом уровне владения. Рассмотрим конкретные примеры, чтобы закрепить алгоритм.

Пример 1. Простая цепочка из двух организаций:

- Компания А владеет 60% в компании B.

- Компания B владеет 50% в компании C.

Косвенная доля компании А в компании C рассчитывается как произведение: 60% × 50% = 30%.

Пример 2. Цепочка из трёх уровней:

- Компания A → 70% в компании B

- Компания B → 40% в компании C

- Компания C → 50% в компании D

Косвенное участие компании A в компании D составит: 70% × 40% × 50% = 14%.

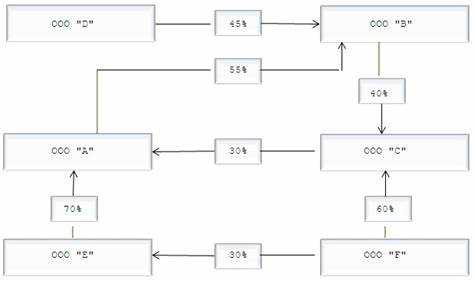

Пример 3. Несколько путей участия:

- Компания A владеет 60% в компании B и 30% в компании C.

- Компания B владеет 40% в компании D.

- Компания C владеет 20% в компании D.

Косвенная доля компании A в компании D складывается из двух маршрутов:

- Через B: 60% × 40% = 24%

- Через C: 30% × 20% = 6%

Итоговая косвенная доля: 24% + 6% = 30%.

Пример 4. Участие через материнскую компанию:

- Компания A владеет 80% в компании B.

- Компания B владеет 100% в компании C.

- Компания C владеет 25% в компании D.

Косвенная доля A в D: 80% × 100% × 25% = 20%.

В расчете важно учитывать все возможные цепочки владения, исключая повторное включение одной и той же доли в случае перекрестного владения. Также следует различать прямое и косвенное участие, чтобы не дублировать значения.

Как учитывать доли участия через несколько уровней

При наличии сложной структуры владения, где одна организация участвует в другой через цепочку промежуточных компаний, доля косвенного участия рассчитывается путем последовательного умножения долей на каждом уровне.

Каждое звено в цепочке владения представляет собой отдельный уровень. Чтобы определить итоговую долю косвенного участия, необходимо пройти по всей цепочке от конечного владельца до целевой организации, перемножив все доли участия на пути.

Рассмотрим пример. Организация A владеет 60% в компании B, компания B владеет 50% в компании C, а компания C владеет 40% в компании D. Тогда косвенное участие A в D рассчитывается следующим образом:

| 60% × 50% × 40% = | 0.6 × 0.5 × 0.4 = 0.12 (или 12%) |

Если структура разветвленная и включает несколько параллельных цепочек, необходимо рассчитать доли по каждой ветке отдельно, а затем сложить их. Например, если организация A также владеет напрямую 10% в компании D, итоговая доля будет:

| Косвенная доля: | 12% |

| Прямая доля: | 10% |

| Итоговая доля: | 12% + 10% = 22% |

В расчетах важно учитывать только те доли, которые соответствуют контролю (обычно 20% и выше, если иное не указано в учетной политике), а также исключать повторный учет при круговом владении.

Для автоматизации расчетов при множестве уровней рекомендуется использовать матричные методы или специализированное программное обеспечение, позволяющее визуализировать структуру и выполнять точные вычисления без искажений.

Особенности расчета при круговом владении

Круговое владение возникает, когда одна из организаций в цепочке прямо или косвенно владеет долей в головной компании. Такая структура искажает расчет долей участия и требует специальных подходов, так как стандартная линейная модель не применима.

Основная проблема – множественный учет одной и той же доли. Например, если организация A владеет долей в организации B, а B – в A, то при прямом перемножении долей возникает завышенное значение. Для корректного расчета необходимо исключить эффект повторного замыкания.

На практике применяется метод решения системы линейных уравнений, отражающей взаимозависимости между компаниями. В такой системе переменные представляют доли участия, а коэффициенты – доли владения между организациями. Решение позволяет определить устойчивое распределение долей без учета циклических искажений.

Альтернативный подход – метод итерационного приближения, когда влияние круговой структуры ослабляется на каждом следующем уровне расчетов. Однако он менее точен и применяется только при невозможности составить систему уравнений.

Для автоматизации расчетов при круговом владении рекомендуется использовать специализированное программное обеспечение, поддерживающее модели с обратными связями. Это снижает риск ошибок при ручных вычислениях и обеспечивает прозрачность методики.

При наличии кругового владения важно не только корректно рассчитать долю, но и зафиксировать метод, использованный в расчетах, в учетной политике или пояснительной записке. Это необходимо для соответствия требованиям аудита и отчетности.

Ошибки при расчете и как их избежать на практике

Неполное построение структуры владения часто ведет к занижению или завышению доли участия. Необходимо тщательно анализировать все промежуточные уровни, включая скрытые или неочевидные связи через дочерние и аффилированные компании.

Игнорирование изменений в уставных документах и договорах приводит к расчетам на устаревших данных. Регулярно обновляйте информацию об акционерах и долях владения, учитывайте новые соглашения и реорганизации.

Неверное умножение долей через уровни – частая ошибка. Для косвенного участия доли нужно перемножать, а не суммировать. Например, при участии 40% в одной компании и 30% в другой итоговая доля равна 0,4 × 0,3 = 0,12 (12%).

Отсутствие учета разницы в видах долей и прав голоса искажает результаты. В расчетах учитывайте типы акций (обыкновенные, привилегированные) и специфические права участия, влияющие на контроль.

Неправильное использование периодов отчетности ведет к рассогласованию данных. Всегда синхронизируйте даты владения долями и используйте актуальные финансовые отчеты на одинаковые временные интервалы.

Рекомендуется применять специализированные программные решения с поддержкой многоуровневого анализа структуры владения, что снижает риск человеческой ошибки и повышает точность расчетов.

Проводите перекрестную проверку данных – сверяйте результаты с публичной информацией, отчетами контрагентов и открытыми реестрами. Это помогает выявить и устранить несоответствия.

Вопрос-ответ:

Как правильно рассчитать долю косвенного участия организации в другой компании?

Для расчета доли косвенного участия необходимо учитывать цепочку владения. Например, если компания А владеет 50% в компании Б, а компания Б владеет 40% в компании В, то доля косвенного участия компании А в компании В составит 50% * 40% = 20%. То есть, компания А имеет 20% косвенного участия в компании В.

Какие ошибки часто возникают при расчете доли косвенного участия?

Основная ошибка заключается в игнорировании промежуточных уровней владения. Если, например, на каком-то из уровней есть несколько владельцев, важно правильно учесть долю каждого из них. Также часто ошибаются при округлении долей или забывают о распределении доли в случае с несколькими владельцами на одном уровне.

Почему важно учитывать долю косвенного участия в расчетах для финансовой отчетности?

Расчет доли косвенного участия влияет на точность финансовых показателей компании, таких как активы, обязательства и прибыль. Это особенно важно при подготовке отчетности для налоговых органов или при привлечении инвестиций. Неправильный расчет может привести к ошибкам в оценке стоимости активов или рисков.

Как учесть изменения в структуре владения при расчете доли косвенного участия?

Изменения в структуре владения нужно учитывать при каждом изменении процентного отношения владения. Например, если одна из компаний продает свою долю, это сразу изменит пропорцию, и расчет доли косвенного участия следует пересчитать. Важно обновлять данные по всем промежуточным компаниям, иначе расчет будет неточным.

Может ли доля косвенного участия изменяться с течением времени, и как это учитывать?

Да, доля косвенного участия может изменяться, если изменяются доли на промежуточных уровнях. Это может происходить из-за продажи или покупки долей, изменения числа акций, реорганизаций или других корпоративных событий. Важно регулярно обновлять информацию о структуре владения для точности расчетов и отражения актуальных данных в отчетности.

Как рассчитать долю косвенного участия одной организации в другой, если эта доля включает несколько уровней владения?

Для расчета доли косвенного участия важно учитывать каждый уровень владения. Начать нужно с определения доли прямого участия первой организации в других структурах. Затем, для каждого следующего уровня, необходимо умножать долю участия на долю владения в дочерней организации. Например, если компания А владеет 60% компании B, а компания B в свою очередь владеет 50% компании C, то косвенная доля участия А в C составит 60% * 50% = 30%.

Какие ошибки могут возникнуть при расчете доли косвенного участия организации и как их избежать?

Одной из основных ошибок является недооценка уровня владения при наличии сложных структур. Часто бывает, что забывают учитывать промежуточные компании, что приводит к неверным расчетам. Также важным моментом является неверное определение типа участия: наличие или отсутствие контроля. Чтобы избежать ошибок, рекомендуется составлять подробную структуру владения и тщательно проверять все уровни. Важно учитывать, что доли на каждом уровне могут комбинироваться, и ошибка на одном из этапов может существенно повлиять на итоговый расчет.