Платежно расчетный документ представляет собой официальное подтверждение совершения или планирования денежной операции между участниками хозяйственных отношений. Основное назначение таких документов – фиксировать обязательства по оплате и обеспечивать прозрачность расчетов в рамках договорных отношений.

Среди ключевых видов платежно расчетных документов выделяются платёжные поручения, акты выполненных работ, счета-фактуры и накладные. Каждый из них выполняет специфическую функцию: платёжное поручение инициирует перечисление средств, а акт фиксирует факт оказания услуги или передачи товара.

Для эффективного ведения бухгалтерского учета важно правильно классифицировать и оформлять платежно расчетные документы согласно нормативным требованиям. Неправильное оформление может привести к задержкам в расчетах и затруднить контроль финансовых потоков.

Использование корректных документов обеспечивает защиту интересов сторон, минимизирует риски финансовых споров и способствует своевременному исполнению обязательств. Внедрение стандартизированных форм и электронных систем документооборота ускоряет процесс согласования и снижает вероятность ошибок.

Определение платежно расчетного документа и его юридический статус

К таким документам относятся платежные поручения, акты сверки, накладные с отметками об оплате, счета-фактуры и другие документы, подтверждающие движение денежных средств или взаимозачеты. Их форма и содержание регламентируются законодательством РФ и нормативными актами Банка России.

Юридический статус платежно-расчетного документа определяется нормативными правовыми актами, в частности Федеральным законом № 402-ФЗ «О бухгалтерском учете» и Гражданским кодексом РФ. Такие документы являются основанием для отражения операций в бухгалтерском учете и служат доказательством расчетов при разрешении споров.

При отсутствии или неправильном оформлении платежно-расчетного документа организация рискует не подтвердить фактическое выполнение обязательств, что может повлечь финансовые санкции и претензии со стороны контрагентов или налоговых органов.

Рекомендуется строго соблюдать требования к оформлению платежно-расчетных документов, включая наличие всех обязательных реквизитов: даты, сумм, банковских реквизитов, подписей ответственных лиц и печатей при необходимости. Это обеспечивает юридическую силу документов и минимизирует риски в расчетах.

Основные виды платежно расчетных документов в бухгалтерии

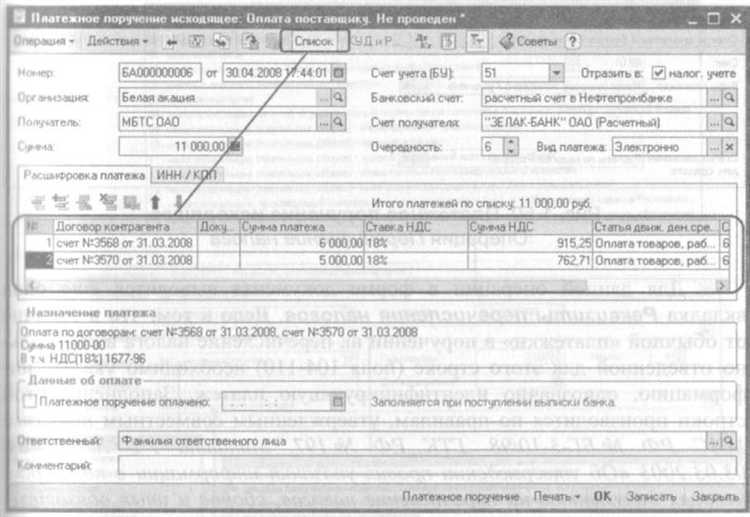

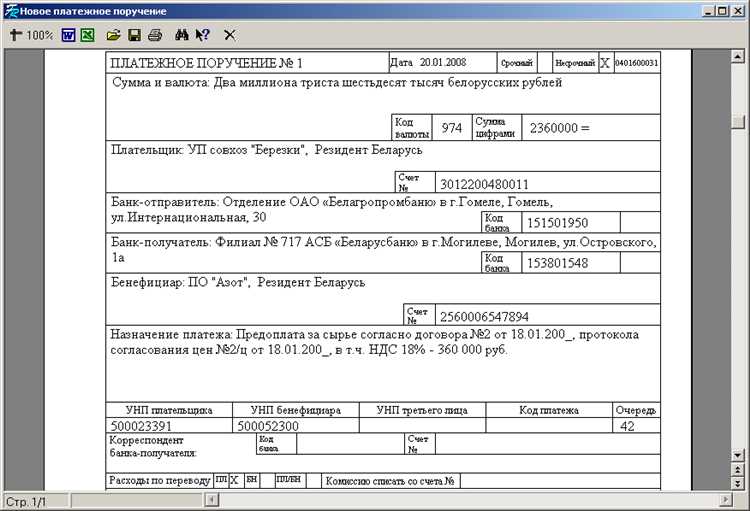

Платежные поручения – основной инструмент для перечисления денежных средств с расчетного счета организации на счета контрагентов или в бюджет. Документ содержит реквизиты плательщика, получателя, сумму, дату и основание платежа. В бухгалтерии платежное поручение служит подтверждением проведения безналичного расчета.

Акты выполненных работ (услуг) фиксируют факт оказания услуг или выполнения работ. Этот документ служит основанием для бухгалтерского учета затрат и последующей оплаты. В акте указываются объем, стоимость и сроки исполнения обязательств, что важно для контроля расчетов.

Счета-фактуры используются для оформления реализации товаров и услуг и служат базой для расчета налога на добавленную стоимость (НДС). Счета-фактуры обязательны для подтверждения налоговых вычетов и учета выручки.

Кассовые ордера предназначены для оформления операций с наличными денежными средствами: приходных и расходных кассовых документов. Они обеспечивают учет движения наличных и служат основанием для записи в бухгалтерских регистрах.

Платежные ведомости применяются для начисления и выплаты заработной платы. Ведомость содержит данные о начисленных суммах, удержаниях и итогах выплат, что обеспечивает прозрачность и контроль оплаты труда.

Банковские выписки отражают движение денежных средств на расчетном счете организации. Выписка необходима для сверки расчетов с банком и корректного отражения операций в бухгалтерском учете.

Каждый из перечисленных документов обладает четкими требованиями к оформлению и реквизитам, что важно для законности и точности расчетов. Ведение их в строгом соответствии с нормативами снижает риски ошибок и претензий со стороны контролирующих органов.

Как правильно оформить платежно расчетный документ для проведения расчетов

Для корректного оформления платежно расчетного документа необходимо указать реквизиты, однозначно идентифицирующие стороны и сумму операции. Документ должен содержать дату составления и номер, присвоенный в порядке ведения учета.

Обязательные поля для заполнения:

| Наименование реквизита | Требования к содержанию |

|---|---|

| Наименование документа | Должно содержать точное название, например, «Платежное поручение» или «Счет-фактура» |

| Дата и номер | Указывается дата оформления и порядковый номер в журнале учета |

| Сведения о плательщике и получателе | Полные наименования организаций, ИНН, КПП, банковские реквизиты (БИК, номер счета) |

| Сумма платежа | Числовое и прописью значение, соответствующее договору или счету |

| Назначение платежа | Конкретное описание, включая номер договора, счетов и основание платежа |

| Подписи и печати | Подписи ответственных лиц и печать организации (если требуется по регламенту) |

При заполнении следует избегать ошибок и исправлений, которые могут привести к отказу в проведении платежа. Даты должны соответствовать фактическому времени оформления, а суммы – соответствовать договорным обязательствам и бухгалтерским данным.

Особое внимание уделяется корректности банковских реквизитов, так как неверный БИК или номер счета приводит к возврату платежа или его задержке.

Рекомендуется использовать унифицированные формы документов, утвержденные законодательством или внутренними регламентами организации, что обеспечивает их юридическую силу и упрощает проверку.

Роль платежно расчетных документов при контроле финансовых операций

Платежно расчетные документы (ПРД) служат основным инструментом фиксирования и подтверждения факта совершения финансовых операций между субъектами хозяйственной деятельности. Их значение в контроле финансовых потоков трудно переоценить, поскольку они обеспечивают прозрачность и юридическую значимость расчетов.

Ключевые функции ПРД при контроле финансовых операций:

- Подтверждение законности и обоснованности платежей, что снижает риск нецелевого использования средств;

- Обеспечение однозначной идентификации контрагентов, суммы, даты и оснований для платежа;

- Формирование документальной базы для внутреннего и внешнего аудита;

- Предоставление данных для бухгалтерского учета и налоговой отчетности;

- Контроль соответствия фактических операций утвержденным бюджетам и договорным условиям.

Для эффективного контроля рекомендуется:

- Использовать стандартизированные формы ПРД, обеспечивающие полноту и точность реквизитов;

- Обеспечивать своевременное оформление и подписание документов уполномоченными лицами;

- Проводить регулярную сверку данных платежных документов с банковскими выписками и учетными регистрами;

- Внедрять электронный документооборот для ускорения процессов проверки и минимизации ошибок;

- Разграничивать ответственность за оформление и контроль ПРД между различными подразделениями.

Платежно расчетные документы служат гарантией финансовой дисциплины и помогают минимизировать риски финансовых нарушений, обеспечивая комплексный контроль над денежными потоками предприятия.

Использование платежно расчетных документов при расчетах с контрагентами

Платежно расчетные документы (ПРД) служат основой для оформления и фиксации финансовых операций между организациями. Они обеспечивают подтверждение обязательств сторон и дают юридическую силу расчетам. Взаимодействие с контрагентами требует точного и своевременного оформления ПРД, что минимизирует риски спорных ситуаций.

При расчетах с контрагентами применяются следующие виды документов: счета-фактуры, акты выполненных работ, платежные поручения и кассовые ордера. Каждый из них фиксирует определенный этап сделки – от выставления требований к оплате до фактического перечисления средств.

Для контроля корректности расчетов важно согласовать с контрагентом форму и содержание ПРД до начала расчетов. В документах должны быть четко прописаны реквизиты обеих сторон, сумма, валюта, назначение платежа и дата операции. Несоблюдение этих требований снижает шансы успешного проведения платежа и может вызвать задержки.

Рекомендуется использовать электронный документооборот для ускорения обмена платежными документами и повышения прозрачности расчетов. Современные системы позволяют автоматически сверять данные, выявлять расхождения и фиксировать факты исполнения обязательств.

При возникновении спорных вопросов платежно расчетные документы служат доказательной базой в суде или при проведении аудита. Хранение ПРД должно соответствовать законодательным срокам – обычно не менее пяти лет. Недостающие или некорректные документы могут привести к штрафам и налоговым доначислениям.

Таким образом, правильное использование платежно расчетных документов обеспечивает эффективное управление расчетами с контрагентами, снижая финансовые и юридические риски.

Ответственность за ошибки и нарушения в платежно расчетных документах

Ошибки и нарушения в платежно расчетных документах приводят к финансовым потерям, срывам сроков расчетов и возможным юридическим последствиям. Законодательство и внутренние нормативы предусматривают конкретные меры ответственности для участников расчетного процесса.

- Материальная ответственность наступает при причинении убытков компании или контрагенту из-за неверного оформления или неправильного исполнения платежного документа. Величина ущерба определяется на основании бухгалтерских данных и подтверждающих документов.

- Дисциплинарная ответственность применяется к сотрудникам, допустившим ошибки в оформлении, подписании или передаче документов, включая выговоры, предупреждения и увольнение по статье в случае грубых нарушений.

- Административная ответственность возможна при нарушении правил ведения платежно расчетных документов, включая штрафы и иные санкции, предусмотренные законодательством о бухгалтерском учете и финансовом контроле.

- Уголовная ответственность возникает при фальсификации платежных документов, умышленном сокрытии информации или мошенничестве, что квалифицируется по соответствующим статьям уголовного кодекса.

Для минимизации рисков рекомендуется:

- Внедрять четкие процедуры проверки документов на каждом этапе расчетов.

- Использовать специализированное программное обеспечение с автоматическим контролем корректности заполнения.

- Обучать сотрудников требованиям оформления и законодательным нормам, регламентирующим платежно расчетные документы.

- Проводить внутренние аудиты и ревизии платежных операций для выявления и устранения нарушений.

- Устанавливать регламентированные сроки для исправления обнаруженных ошибок с фиксированием ответственных лиц.

Своевременное выявление и корректировка нарушений снижает вероятность претензий со стороны контрагентов и контролирующих органов, а также обеспечивает прозрачность и надежность расчетного процесса.

Вопрос-ответ:

Что такое платежно расчетный документ и какую функцию он выполняет в расчетах?

Платежно расчетный документ — это официальный бумажный или электронный документ, который фиксирует факт проведения денежной операции или расчета между сторонами. Он служит основанием для списания или зачисления средств на счетах участников сделки. Такой документ содержит информацию о сумме, дате, получателе и назначении платежа, что позволяет контролировать движение денежных средств и подтверждать выполнение обязательств.

Какие основные виды платежно расчетных документов применяются в бизнесе?

Среди основных видов выделяют платежные поручения, счета-фактуры, акты выполненных работ, кассовые ордера и накладные. Платежное поручение — распоряжение банка на перевод денег. Счет-фактура содержит данные о стоимости товаров или услуг и является основанием для оплаты. Акт выполненных работ подтверждает приемку услуг или продукции. Кассовые ордера фиксируют операции с наличными средствами. Каждый вид отражает разные этапы расчетов и отвечает за определенный тип информации.

Какие ошибки в платежно расчетных документах могут привести к отказу в проведении операции?

Чаще всего отказ возникает из-за неправильного указания реквизитов, таких как номер счета, ИНН, сумма или дата. Ошибки в наименовании получателя, несоответствие суммы договору, отсутствие подписи или печати также могут стать основанием для возврата документа банком или контрагентом. Кроме того, неверное заполнение оснований платежа или использование устаревших форм может вызвать проблемы с проведением расчетов.

Какова роль платежно расчетных документов при контроле финансовых операций компании?

Эти документы фиксируют все движения денежных средств, что дает возможность отслеживать выполнение финансовых обязательств и предотвращать ошибки или мошенничество. При проверках бухгалтерии или налоговых органов платежно расчетные документы служат доказательной базой для подтверждения законности и правильности операций. Они позволяют выявить несоответствия, своевременно скорректировать данные и обеспечить прозрачность финансовых потоков.

Какие требования предъявляются к оформлению платежно расчетных документов для их юридической силы?

Документ должен содержать точные и полные реквизиты сторон, сумму и дату операции, описание назначения платежа. Он должен быть подписан уполномоченными лицами и, при необходимости, иметь печать организации. Формат документа должен соответствовать установленным нормам и стандартам бухгалтерского учета. Неправильное или неполное оформление снижает доверие и может стать причиной отказа в признании документа как подтверждающего расчет.

Что понимается под платежно-расчетным документом и какую функцию он выполняет в бухгалтерском учете?

Платежно-расчетный документ представляет собой официальный носитель информации, подтверждающий факт осуществления денежных расчетов между сторонами. Такие документы фиксируют сумму, реквизиты участников сделки, дату и основание платежа. В бухгалтерии они служат подтверждением проведения финансовых операций, что позволяет правильно отражать движение денежных средств и контролировать выполнение договорных обязательств.

Какие основные виды платежно-расчетных документов применяются в расчетах между организациями?

Среди платежно-расчетных документов выделяют платежное поручение, счет-фактуру, акт выполненных работ, накладную и квитанцию. Платежное поручение используется для перевода денежных средств через банк, счет-фактура фиксирует информацию о товаре и его стоимости, акт подтверждает выполнение услуг или работ, накладная сопровождает передачу товаров, а квитанция служит подтверждением получения оплаты. Каждый вид имеет свое назначение и используется в зависимости от характера расчетов.