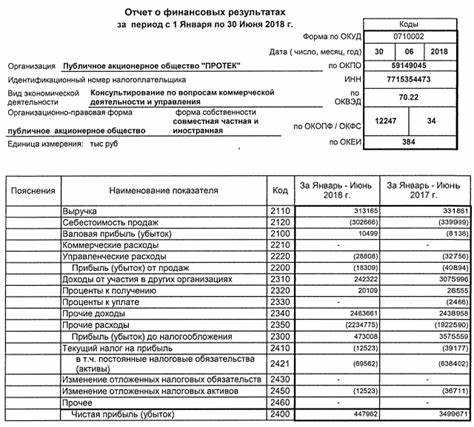

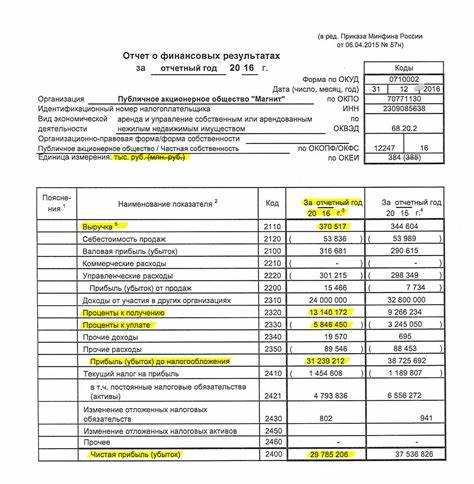

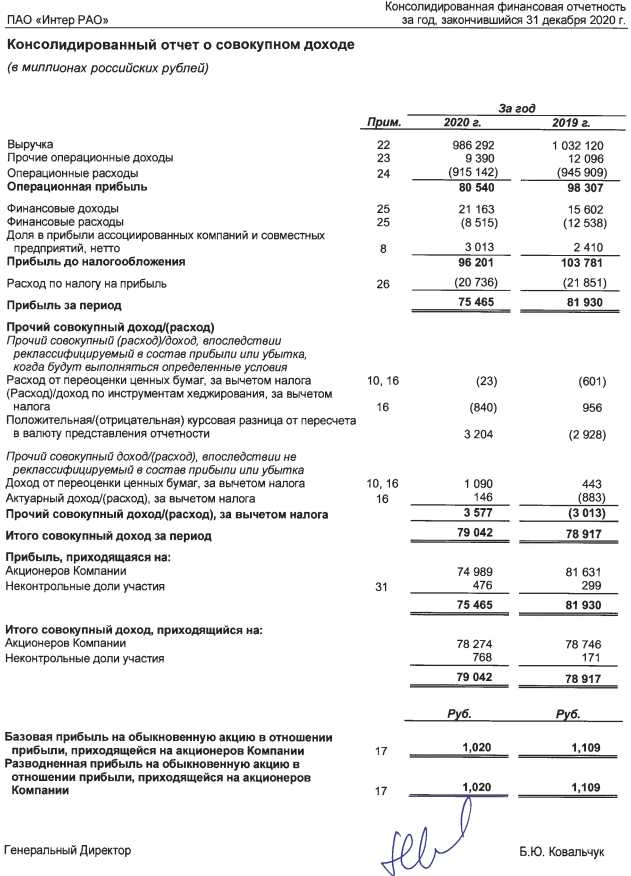

Прочие расходы в отчете о финансовых результатах включают статьи, которые не относятся напрямую к основной деятельности предприятия, но оказывают влияние на итоговую прибыль или убыток. К таким расходам относятся расходы на штрафы, пени, курсовые разницы, списания активов и иные внеплановые затраты.

Точное выделение прочих расходов важно для корректного анализа финансового состояния компании. В соответствии с российским законодательством, прочие расходы должны быть обоснованы документально и отражены по статьям с учетом их экономического содержания. Их доля в общей сумме затрат может варьироваться в зависимости от отрасли и масштабов бизнеса, но превышение 10-15% от операционных расходов часто сигнализирует о наличии рисков или неэффективного управления.

Рекомендуется вести раздельный учет прочих расходов с целью выявления и контроля факторов, приводящих к внеплановым затратам. Аналитика этих данных помогает своевременно принимать управленческие решения, направленные на снижение издержек и оптимизацию финансовых результатов.

Какие статьи включаются в прочие расходы

Прочие расходы в отчете о финансовых результатах формируются из затрат, не связанных напрямую с основной деятельностью организации. В их состав входят расходы на уплату штрафов и пеней, которые возникли в результате нарушения договорных или законодательных требований.

Также включаются расходы на амортизацию основных средств и нематериальных активов, не задействованных в основной производственной деятельности, например, амортизация административных зданий или оборудования, используемого для вспомогательных нужд.

В состав прочих расходов входят затраты на курсовые разницы по операциям с иностранной валютой, если они не относятся к финансовой деятельности и не учитываются отдельно в финансовых расходах.

Расходы на ликвидацию основных средств, списание просроченной дебиторской задолженности, не связанной с основной деятельностью, а также убытки от продажи внеоборотных активов также классифицируются как прочие.

Значимую часть прочих расходов составляют затраты на оплату услуг, не связанных с производством, например, представительские расходы, арендная плата за помещения, не включённые в себестоимость, и расходы на судебное сопровождение, если они не отнесены к административным.

Кроме того, прочие расходы могут содержать убытки от разового характера, такие как штрафы, санкции, возмещение ущерба, возникшие в результате внеплановых ситуаций или форс-мажоров.

Для правильного учета рекомендуется подробно документировать каждую статью прочих расходов, указывать основания их возникновения и классифицировать в соответствии с внутренней учетной политикой и требованиями стандарта бухгалтерского учета.

Особенности учета курсовых разниц в прочих расходах

Курсовые разницы возникают при пересчете сумм обязательств и активов, выраженных в иностранной валюте, в валюту отчетности на дату отчетности. В бухгалтерском учете курсовые разницы признаются в составе прочих расходов или доходов в зависимости от направления изменения курса.

В прочих расходах отражаются отрицательные курсовые разницы, которые возникают, если на дату оценки обязательств сумма в валюте отчетности превышает первоначальную сумму обязательства. Такой учет соответствует требованиям ПБУ 3/2006 и МСФО IAS 21.

Важно учитывать, что курсовые разницы, связанные с денежными средствами, валютными обязательствами и требованиями, пересчитываются по курсу на отчетную дату, а разницы признаются в прочих расходах или доходах текущего периода.

Если курсовая разница образовалась в результате переоценки долгосрочных обязательств или инвестиций, она не всегда должна попадать в прочие расходы. В таких случаях возможна капитализация или отнесение на финансовые результаты, что требует отдельного анализа.

Для корректного отражения курсовых разниц необходимо применять метод последовательности: одни и те же операции должны всегда учитываться одинаково, без смешивания методов. Это обеспечивает сопоставимость и достоверность отчетности.

Также следует отдельно учитывать курсовые разницы, связанные с операционной и финансовой деятельностью. Обычно курсовые разницы по операционным обязательствам относят к прочим расходам, а по финансовым – к финансовым расходам, если иное не предусмотрено учетной политикой.

Контроль и анализ курсовых разниц в прочих расходах помогают выявлять влияние валютных колебаний на финансовый результат, что важно для принятия управленческих решений и оценки валютных рисков.

Влияние штрафов и пени на прочие расходы

Штрафы и пени отражаются в составе прочих расходов в отчете о финансовых результатах, что напрямую снижает показатель чистой прибыли. В бухгалтерском учете данные суммы фиксируются на счете 91 «Прочие расходы» с указанием соответствующих статей, например, штрафы за нарушение договорных условий, несвоевременную уплату налогов или обязательств перед контрагентами.

Размер штрафов и пени влияет на финансовую устойчивость предприятия: крупные или систематические взыскания могут ухудшить рентабельность и повлиять на кредитный рейтинг. В отчетности важно четко документировать основания для начисления, чтобы избежать споров с налоговыми и контролирующими органами.

Рекомендации по управлению прочими расходами с учетом штрафов и пени включают регулярный мониторинг сроков платежей, автоматизацию контроля обязательств и ведение аналитики по причинам наложения санкций. Оптимизация этих процессов позволяет минимизировать неоправданные расходы и улучшить финансовые показатели.

В случаях оспаривания штрафов их сумма не подлежит списанию до завершения судебных процедур, что требует отражения в примечаниях к отчетности. Для повышения прозрачности и контроля целесообразно вести отдельный учет штрафных санкций с детализацией по видам нарушений и контрагентам.

Учет расходов на аренду и коммунальные платежи в прочих расходах

Расходы на аренду включаются в прочие расходы, если они не относятся к основной деятельности компании или не капитализируются согласно бухгалтерским правилам. Для корректного отражения необходимо разделять аренду операционную и финансовую. Операционная аренда, не связанная с производственной деятельностью, учитывается именно в прочих расходах.

Коммунальные платежи учитываются в прочих расходах, если связаны с объектами, не вовлечёнными в основной бизнес-процесс. Важно правильно классифицировать данные затраты по назначению объекта аренды или эксплуатации. Например, коммунальные услуги офиса управляющей компании относятся к прочим расходам, тогда как коммунальные услуги производственного цеха – к затратам основной деятельности.

Учет расходов на аренду и коммунальные услуги в прочих расходах требует строгого документального подтверждения и разделения счетов учета. Рекомендуется использовать аналитический учет по объектам затрат для точного контроля и анализа структуры расходов. Это обеспечивает прозрачность отчетности и позволяет корректно распределять затраты при формировании финансового результата.

В случаях долгосрочной аренды с правом выкупа необходимо оценивать условия договора и применять соответствующие нормы бухгалтерского учета, чтобы определить, попадут ли расходы в прочие или будут отражены в составе основных средств и амортизации.

Своевременный и правильный учет расходов на аренду и коммунальные услуги в прочих расходах минимизирует риски и позволяет более точно планировать бюджет предприятия, улучшая финансовую аналитику и управление затратами.

Отражение убытков от списания активов в составе прочих расходов

Убытки от списания активов включаются в прочие расходы при невозможности дальнейшего экономического использования имущества или его полному выходу из эксплуатации. Для корректного отражения таких убытков требуется определить остаточную стоимость актива на момент списания и зафиксировать ее как расход.

Остаточная стоимость рассчитывается как первоначальная стоимость актива за вычетом накопленной амортизации и возможных сумм ранее признанных убытков от обесценения. Если актив списывается полностью, то сумма, равная остаточной стоимости, признается убытком.

В бухгалтерском учете списание оформляется проводками по списанию с баланса стоимости актива и накопленной амортизации. Разница между балансовой стоимостью и суммой возмещения (если оно есть) отражается в прочих расходах в момент списания.

В отчете о финансовых результатах убытки от списания активов группируются в разделе прочих расходов, так как они не связаны напрямую с основной деятельностью компании. При этом детальный учет таких убытков необходим для анализа причины снижения активов и контроля над их использованием.

Рекомендуется документально оформлять основания для списания: акты списания, экспертные заключения, инвентаризационные описи. Это обеспечивает прозрачность учета и минимизирует риск неверного отражения убытков в отчетности.

Отражение убытков от списания активов в прочих расходах влияет на конечный финансовый результат, снижая прибыль. Важно правильно классифицировать эти операции, чтобы не исказить данные о прибыльности основной деятельности предприятия.

Учет расходов по судебным издержкам и компенсациям

Судебные издержки и компенсации отражаются в составе прочих расходов в отчете о финансовых результатах согласно требованиям МСФО и ПБУ. Расходы включают оплату юридических услуг, госпошлины, затраты на экспертизы и выплаты, предусмотренные судебными решениями.

Для правильного учета важно документально подтвердить все судебные расходы: договоры с адвокатами, квитанции об оплате, решения судов. Эти затраты признаются в момент их возникновения, если они не связаны напрямую с основной деятельностью и не относятся к затратам будущих периодов.

Компенсации, присуждаемые к уплате, учитываются на дату вынесения судебного акта, как обязательство, формирующее прочие расходы. Если компенсации подлежат возмещению, это отражается отдельно в прочих доходах после подтверждения прав на получение.

Рекомендуется вести отдельный учет судебных издержек, чтобы обеспечить прозрачность анализа и контроля затрат. В отчетности целесообразно раскрывать статьи расходов, выделяя значимые судебные выплаты, что повышает информативность для пользователей финансовой отчетности.

Как документировать прочие расходы для отчетности

Прочие расходы отражаются на основании подтверждающих документов, обеспечивающих прозрачность и соответствие бухгалтерским стандартам. Основные этапы документирования включают:

- Сбор первичных документов: счета, накладные, акты выполненных работ, договоры, акты сверки и квитанции. Все документы должны содержать дату, сумму, контрагента и основание расхода.

- Классификация расходов: разбивка на категории – судебные издержки, штрафы, коммунальные платежи и пр., что облегчает последующий анализ и учет.

- Внесение данных в учетные регистры: прочие расходы отражаются в специализированных бухгалтерских счетах (например, счет 91 «Прочие доходы и расходы»). Записи должны содержать ссылку на первичные документы.

- Соблюдение требований по срокам: документы оформляются и регистрируются в учетной системе не позднее отчетного периода, чтобы избежать искажений финансовой отчетности.

- Контроль полноты и достоверности: регулярные сверки с контрагентами, проверка корректности сумм и оснований расходов, выявление возможных ошибок или дублирующих записей.

Дополнительно рекомендуется вести журнал учета прочих расходов, где фиксируются все операции с указанием даты, контрагента и вида расхода. Это позволяет быстро находить документы при проверках и контроле.

Использование электронных систем документооборота повышает оперативность и снижает риск утраты данных, а автоматизация учета сокращает вероятность ошибок при внесении прочих расходов в отчетность.

Порядок отражения прочих расходов в бухгалтерском учете

Прочие расходы в бухгалтерском учете отражаются по мере их возникновения на основании подтверждающих документов и в соответствии с требованиями ПБУ 10/99 «Расходы организации».

Основные этапы отражения прочих расходов:

- Выявление и классификация расходов, не относящихся к основной деятельности, но уменьшающих финансовый результат.

- Документальное подтверждение: счета-фактуры, акты, договоры, платежные поручения, судебные решения и прочие первичные документы.

- Отнесение расходов на соответствующие статьи прочих расходов в учете – счета 91 и 99.

- Отражение в учете операций с прочими расходами по дебету счета 91 «Прочие доходы и расходы» с соответствующим кредитом счетов расчетов, денежных средств или обязательств.

- Корректировка сумм прочих расходов при выявлении ошибок или уточнений в последующих отчетных периодах.

Рекомендации по отражению:

- Прочие расходы группируются по характеру: убытки от операций с активами, штрафы и пени, курсовые разницы, расходы на аренду и коммунальные услуги, судебные издержки.

- Каждая статья прочих расходов должна иметь обоснование и ссылку на первичные документы, обеспечивающие прозрачность и контроль.

- Проводки оформляются на дату возникновения обязательства или фактического списания средств.

- Не допускается отнесение к прочим расходам затрат, связанных с основной деятельностью, для исключения искажения финансового результата.

- Для анализа и отчетности рекомендуется вести аналитический учет по видам прочих расходов, что облегчает мониторинг и контроль.

Особое внимание следует уделять своевременности отражения прочих расходов, чтобы избежать искажений в отчетности и обеспечить соответствие требованиям законодательства.

Вопрос-ответ:

Что конкретно входит в состав прочих расходов в отчете о финансовых результатах?

В состав прочих расходов обычно включают расходы, которые не относятся напрямую к основной деятельности предприятия. Это могут быть убытки от списания активов, штрафы и пени, расходы на судебные издержки, курсовые разницы по валютным операциям, расходы на аренду и коммунальные услуги, не относящиеся к основным производственным затратам. Такие статьи отражают дополнительные финансовые потери и затраты, которые не классифицируются как коммерческие или управленческие расходы.

Как правильно учитывать убытки от списания активов в прочих расходах?

Убытки от списания активов отражаются в прочих расходах в момент списания или обесценения имущества, когда его балансовая стоимость превышает ожидаемую экономическую выгоду. В бухгалтерском учете фиксируют разницу между остаточной стоимостью актива и суммой, полученной при его реализации или ликвидации. Такие убытки не связаны с операционной деятельностью, поэтому выделяются отдельно в отчете о финансовых результатах.

Почему штрафы и пени включаются именно в прочие расходы, а не в управленческие?

Штрафы и пени представляют собой финансовые санкции, наложенные на компанию за нарушение договорных обязательств или законодательных норм. Эти расходы не связаны с обычной хозяйственной деятельностью и не влияют на управление предприятием напрямую, поэтому их отражают как прочие расходы. Такой учет позволяет отделить плановые затраты от внеплановых потерь, что дает более точное представление о результатах основной деятельности.

Какие документы нужны для подтверждения прочих расходов в отчетности?

Для отражения прочих расходов необходимы первичные документы, подтверждающие факт и сумму затрат. Это могут быть акты списания имущества, копии судебных решений и договоров с указанием штрафных санкций, платежные поручения, счета на оплату коммунальных услуг, выписки по валютным операциям. Важно, чтобы документы содержали все реквизиты и основания для признания расходов именно в данной статье.

Как отражаются курсовые разницы в составе прочих расходов?

Курсовые разницы возникают при изменении курса валюты в период между датой возникновения обязательства и его погашением. Если разница отрицательная, то есть убыток от колебания курса, такая сумма отражается в прочих расходах. Это связано с тем, что курсовые разницы не связаны с основной деятельностью и носят финансовый характер, поэтому выделяются отдельно, что позволяет получить точное представление о влиянии валютных колебаний на финансовый результат.

Какие статьи расходов включаются в состав прочих расходов в отчете о финансовых результатах и почему они выделяются отдельно?

В состав прочих расходов включаются затраты, которые не связаны напрямую с основной деятельностью организации, но оказывают влияние на конечный финансовый результат. Это могут быть расходы на штрафы и пени, убытки от курсовых разниц, затраты, связанные с инвентаризацией, судебные издержки, а также потери от списания активов. Такие статьи выделяются отдельно, потому что они не отражают регулярные операционные процессы и возникают нерегулярно или случайно. Их отдельное отображение помогает более точно оценить эффективность основной деятельности предприятия и обеспечивает прозрачность отчетности для заинтересованных сторон.