На практике отчет требуется при совершении сделок с недвижимостью, оформлении залога, разделе имущества, банкротстве, судебных спорах и налогообложении. Без него невозможно обосновать цену при продаже государственного или муниципального имущества. Его наличие необходимо и при подаче заявления на получение кредита под залог активов.

Срок действия отчета, как правило, составляет шесть месяцев. Документ должен быть подписан аккредитованным оценщиком, включённым в реестр саморегулируемой организации. При отсутствии необходимых реквизитов, расчетов или описаний отчет может быть признан недействительным и не иметь юридической силы.

Перед заказом отчета рекомендуется точно сформулировать цель оценки, указать все характеристики объекта, предоставить необходимые документы и выбрать специалиста с опытом в соответствующей категории имущества. Это снижает риск получения документа, не соответствующего требованиям закона или целям его использования.

Правовая природа отчета об оценке

Отчет об оценке представляет собой документ, составленный в соответствии с Федеральным законом от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» и регулируется также федеральными стандартами оценки (ФСО). Он имеет статус письменного заключения специалиста-оценщика, основанного на нормативной базе и профессиональной методологии.

Правовая природа отчета заключается в том, что он является доказательством, обладающим юридической значимостью при решении имущественных и процессуальных вопросов. Согласно статье 11 указанного закона, отчет составляется в письменной форме, подписывается оценщиком и заверяется печатью юридического лица (при наличии), что придаёт ему обязательную форму и позволяет использовать его в:

- судебных разбирательствах в качестве письменного доказательства;

- налоговых спорах и при расчетах налогооблагаемой базы;

- при заключении сделок, подлежащих государственной регистрации (например, купля-продажа недвижимости);

- при оценке стоимости для целей залога, ликвидации, приватизации, аренды и страхования имущества;

- в процедурах банкротства, корпоративных спорах, выкупе акций и других корпоративных действиях.

Отчет не является нормативным актом, но его правовая сила подтверждается возможностью привлечения оценщика к ответственности за недостоверность информации в рамках Гражданского и Административного кодексов. При этом стороны могут оспаривать отчет в судебном порядке, если имеются основания полагать, что оценка проведена с нарушениями.

Содержание и структура отчета регламентированы ФСО № 1, 2, 3 и иными методическими рекомендациями. Несоблюдение этих стандартов влечет за собой признание отчета недействительным, что делает его непригодным для целей, ради которых он был составлен.

Для обеспечения юридической обоснованности рекомендуется:

- Проверять наличие членства оценщика в саморегулируемой организации (СРО);

- Удостоверяться в наличии действующего страхового полиса профессиональной ответственности;

- Анализировать корректность применяемых методов и допущений;

- Проверять, соблюдены ли требования к форме, структуре и реквизитам отчета согласно ФСО.

Таким образом, отчет об оценке выступает как юридически значимый документ с элементами экспертного заключения, основанный на специализированных знаниях и подлежащий правовой проверке при необходимости.

Кто имеет право составлять отчет об оценке

Отчет об оценке имеет юридическое значение только при соблюдении требований законодательства к лицу, его составившему. В России правом на подготовку таких документов обладают исключительно оценщики, включенные в государственный реестр, ведущийся Минэкономразвития РФ.

Для включения в реестр специалист должен иметь высшее образование, пройти дополнительную профессиональную подготовку по программе «Оценочная деятельность» и сдать квалификационный экзамен. Кроме того, требуется членство в одной из саморегулируемых организаций оценщиков (СРО), аккредитованных в установленном порядке.

Составление отчета от имени юридического лица допустимо только при условии, что оценку выполняет конкретный специалист, отвечающий всем перечисленным требованиям. На титульном листе и в заключительной части документа указываются сведения об оценщике, его членстве в СРО, а также реквизиты квалификационного аттестата.

Наличие действующего страхового полиса гражданской ответственности оценщика является обязательным. Без него отчет может быть признан недействительным при рассмотрении споров в суде или контролирующими органами.

Оценки, подготовленные лицами, не имеющими соответствующей квалификации или нарушающими требования закона № 135-ФЗ «Об оценочной деятельности в Российской Федерации», не могут использоваться в юридически значимых сделках, для целей налогообложения, при оспаривании кадастровой стоимости или в судебных делах.

Какие объекты могут быть предметом оценки

Предметом оценки могут быть объекты гражданских прав, в отношении которых допускается совершение сделок. В российской практике к ним относятся не только материальные активы, но и нематериальные права, а также обязательства. Перечень таких объектов определяется Федеральным законом № 135-ФЗ «Об оценочной деятельности» и практикой применения оценочных стандартов.

Недвижимое имущество: здания, сооружения, помещения, земельные участки. Оценка требуется при купле-продаже, залоге, аренде, инвестиционных расчетах, разделе имущества, а также для целей налогообложения и оспаривания кадастровой стоимости.

Движимое имущество: транспортные средства, оборудование, мебель, техника. Чаще всего оцениваются для страхования, продажи, передачи в аренду или утилизации, а также при списании с баланса.

Ценные бумаги и доли: акции, облигации, паи, доли в уставном капитале. Оценка проводится при заключении сделок купли-продажи, формировании уставного капитала, разрешении корпоративных споров и разработке инвестиционных стратегий.

Нематериальные активы: товарные знаки, патенты, лицензии, коммерческие обозначения, ноу-хау. Такие объекты требуют отдельного подхода: важна корректная идентификация прав и учет рыночных аналогов. Оценка используется при трансфере прав, включении в бухгалтерский баланс, судебных разбирательствах и аудите.

Бизнес и имущественные комплексы: предприятия как действующий бизнес, включая активы, обязательства и нематериальные составляющие. Оценка необходима при продаже, реструктуризации, вхождении инвесторов, банкротстве и решении налоговых споров.

Права требования и обязательства: оценка применяется, например, при цессии, реструктуризации задолженности или судебных разбирательствах. Здесь особенно важна корректная правовая квалификация и анализ риска взыскания.

При определении объекта оценки необходимо точно формулировать его характеристики, правовой статус и контекст использования – это влияет как на выбор подхода, так и на итоговую стоимость.

Что должно содержаться в отчете об оценке

Титульный лист включает наименование документа, дату составления, сведения об оценщике (ФИО, ИНН, СРО, номер квалификационного аттестата) и заказчике, а также описание объекта оценки. Указывается правовое основание для проведения оценки – договор, судебное поручение или иное задание.

Описательная часть содержит полную идентификацию объекта: адрес, кадастровый номер, назначение, технические характеристики, площадь, конструктивные особенности, уровень износа, правовой статус (вид собственности, наличие обременений). Если оценивается бизнес или нематериальный актив, приводится их структура, содержание и функциональное назначение.

Анализ рынка проводится с указанием актуальной информации о состоянии сегмента, в котором находится объект. Приводятся данные о ценовой динамике, уровне спроса и предложения, влияющих факторах. Этот блок подтверждает достоверность применяемых расчетных допущений.

Методы оценки описываются с обоснованием выбора конкретных подходов (сравнительный, доходный, затратный) в контексте особенностей объекта и доступности информации. Каждый расчетный подход раскрывается с приведением формул, исходных данных, источников информации и промежуточных вычислений.

Результаты оценки представлены в виде итоговой величины стоимости с указанием типа стоимости (рыночная, инвестиционная, ликвидационная и др.), даты оценки и допущений, влияющих на достоверность результата. Если использовались разные подходы, указывается, каким образом был получен согласованный итог.

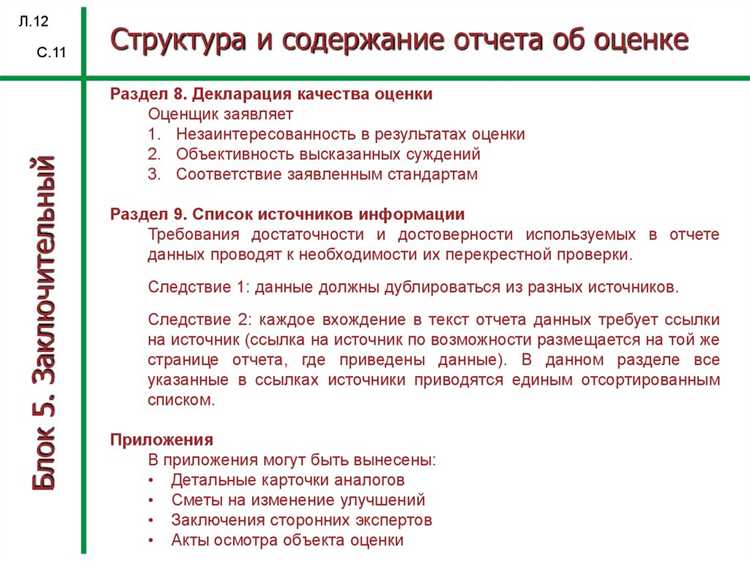

Подпись и печать завершают документ. Отчет должен быть подписан оценщиком, прошит, скреплён печатью (если используется) и сопровождаться экспертным заключением саморегулируемой организации, если это предусмотрено законодательством или требуется по условиям задания.

Срок действия отчета и его актуальность

Отчет об оценке действует ограниченное время. Согласно статье 11 Федерального закона № 135-ФЗ, стандартный срок действия отчета составляет шесть месяцев с даты его составления. По истечении этого периода отчет утрачивает юридическую силу, если иное не предусмотрено договором или требованиями заказчика.

Актуальность отчета оценивается с учетом рыночных условий. Если за время, прошедшее с даты оценки, произошли значительные изменения – например, колебания на рынке недвижимости, изменение градостроительного регламента, изменение правового статуса объекта – отчет может быть признан неактуальным раньше установленного срока.

Для сделок, связанных с регистрацией прав, предоставлением в залог, приватизацией, оспариванием кадастровой стоимости, суды и регистрирующие органы, как правило, принимают только актуальные отчеты. При необходимости заказчик может запросить переоценку или актуализацию отчета, которая оформляется в виде дополнительного документа с новой датой составления.

Рекомендуется перед подачей отчета в государственные органы уточнять у принимающей стороны допустимый срок давности. В некоторых случаях, например, при оценке для нотариального оформления наследства, органы могут принять отчет, составленный более шести месяцев назад, если не было существенных изменений на рынке.

Когда требуется отчет об оценке по закону

Отчет об оценке обязателен при проведении сделок с недвижимостью, если этого требует законодательство, например, при купле-продаже объектов стоимостью свыше 300 тысяч рублей. В случае залога имущества банк или другая кредитная организация могут потребовать отчет для подтверждения рыночной стоимости.

При наследовании и разделе имущества отчет необходим для правильного распределения активов между наследниками или участниками раздела. В судебных процессах, связанных с определением стоимости имущества, оценка проводится по требованию суда или одной из сторон спора.

При уплате налогов на имущество, землю или при оформлении имущественных вычетов отчет служит основанием для определения налоговой базы. Также отчет обязателен при внесении вкладов в уставный капитал юридических лиц, если имущество превышает установленный законом лимит.

Некоторые сферы регулируются специальными нормами, где отчет об оценке обязателен – например, при приватизации государственных и муниципальных объектов, при реорганизации компаний, банкротстве и выкупе долей в совместной собственности.

- Ошибки в применении методик оценки;

- Недостоверные или неполные исходные данные;

- Несоблюдение законодательства или профессиональных стандартов при подготовке отчета.

Процедура оспаривания обычно включает следующие шаги:

- Подача письменного заявления в организацию или специалисту, составившему отчет, с указанием спорных моментов;

- Запрос дополнительной информации или разъяснений;

- При необходимости привлечение независимого эксперта для проведения повторной оценки;

- Обращение в суд или арбитраж для разрешения спора, если договорные или досудебные меры не дали результата.

Документы, подтверждающие ошибки или неточности, усиливают позицию при оспаривании. Важно сохранять оригиналы и копии всех связанных с оценкой материалов.

Сроки для оспаривания зависят от целей и условий использования отчета. В судебной практике чаще всего учитывается период, установленный для предъявления претензий по договору или в рамках процессуального законодательства.

Вопрос-ответ:

Что представляет собой отчет об оценке и из каких частей он состоит?

Отчет об оценке — это документ, в котором фиксируются результаты оценки стоимости имущества, бизнеса или другого объекта. В нем указываются сведения об объекте, применяемые методы оценки, данные, на основе которых сделаны выводы, а также сама расчетная стоимость. Как правило, отчет содержит введение, описание объекта, анализ рынка, выбранные подходы к оценке, результаты и выводы. Такой документ помогает получить официальное подтверждение стоимости, необходимое для разных целей.

В каких ситуациях требуется составление отчета об оценке?

Отчет об оценке может потребоваться при продаже или покупке имущества, при разделе собственности, для страхования, для подачи в суд или налоговые органы. Он нужен также при залоге имущества в банке, для определения размера вклада в уставной капитал компании или при проведении финансовой отчетности. Законодательство иногда прямо требует проведение оценки и составление соответствующего отчета для конкретных операций.

Кто может составлять отчет об оценке и как выбрать специалиста?

Отчет об оценке составляют лицензированные оценщики, прошедшие обучение и зарегистрированные в соответствующих реестрах. При выборе специалиста обращают внимание на опыт работы, наличие необходимых разрешений и специализацию в требуемом виде оценки. Полезно проверить отзывы и примеры выполненных работ, чтобы убедиться в компетентности оценщика и качестве его отчетов.

Как долго действует отчет об оценке и можно ли использовать его повторно?

Срок действия отчета зависит от типа объекта и целей оценки. Обычно он актуален от нескольких месяцев до одного года, поскольку рыночные условия и состояние имущества могут изменяться. Повторное использование возможно, если прошло немного времени и ситуация не изменилась, но при существенных изменениях потребуется новая оценка и составление нового отчета.

Можно ли оспорить результаты, указанные в отчете об оценке?

Да, выводы в отчете можно подвергнуть критике или пересмотру. Для этого привлекают других экспертов или проводят дополнительный анализ. Оспаривание обычно происходит при наличии веских оснований считать оценку неточной или основанной на неправильных данных. В судебных или административных процедурах также предусмотрена возможность проверки и уточнения результатов оценки.

Что представляет собой отчет об оценке и какие задачи он решает?

Отчет об оценке — это документ, который содержит результаты анализа стоимости имущества или других объектов, подлежащих оценке. Он включает описание объекта, применяемые методы оценки, собранные данные и выводы эксперта. Такой отчет необходим для принятия решений в ситуациях, связанных с покупкой, продажей, страхованием, кредитованием, налогами или судебными спорами. Он помогает получить объективную оценку стоимости, опираясь на факты и подтвержденные расчеты, что снижает риски и обеспечивает прозрачность при различных сделках.