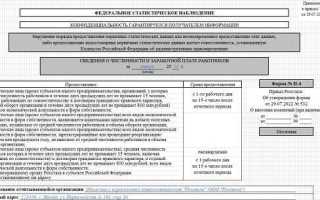

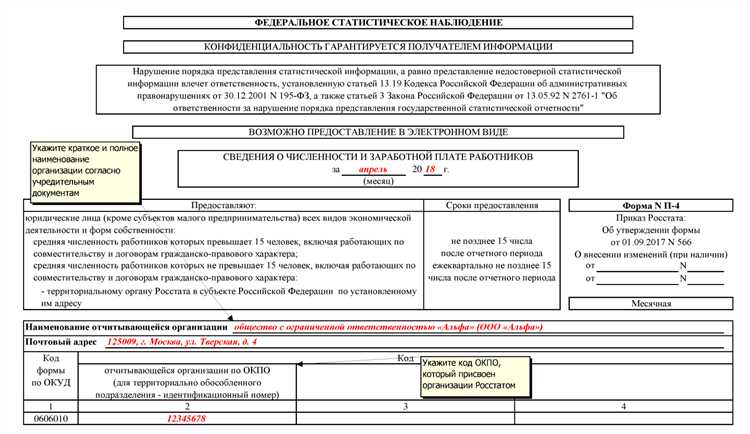

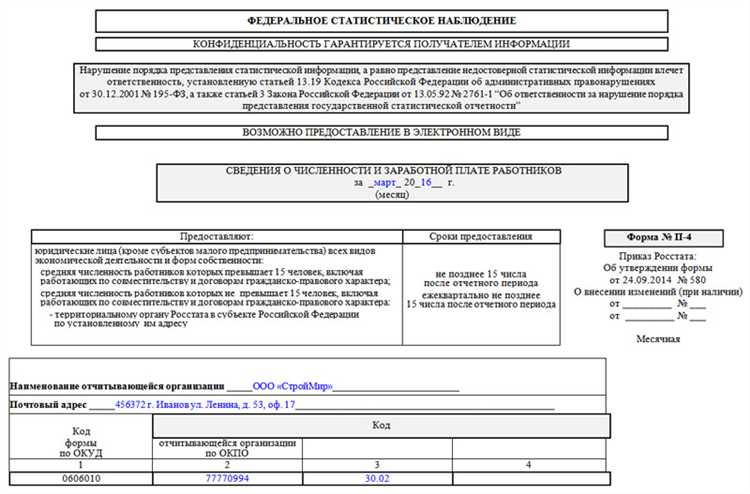

Форма П-4 сдается в органы государственной статистики и предназначена для предоставления сведений о численности и заработной плате работников. Обязанность по сдаче этого отчета возлагается на юридических лиц, включая коммерческие и некоммерческие организации, а также обособленные подразделения, зарегистрированные на территории Российской Федерации.

Согласно действующему порядку, отчетность по форме П-4 обязаны представлять организации со средней численностью работников более 15 человек. При этом под средней численностью понимается значение, рассчитанное за предшествующий календарный год. Компании с меньшей численностью подают отчет только по запросу органов статистики.

Индивидуальные предприниматели, не имеющие наемных работников, освобождаются от сдачи формы П-4. Если же у ИП есть штатные сотрудники, то при превышении установленного порога численности он также становится участником статистического наблюдения.

Отчетность сдается ежемесячно, не позднее 15 числа месяца, следующего за отчетным. Исключение составляют организации, включенные в перечень респондентов, обязанных сдавать П-4 на ежеквартальной основе – для них применяются иные сроки и объемы предоставляемых данных. Подробные инструкции публикуются Росстатом ежегодно в форме методических указаний.

Невыполнение обязанности по представлению формы П-4 влечет административную ответственность по статье 13.19 КоАП РФ. Штраф может составить до 70 000 рублей для юридического лица. Регулярное соблюдение отчетных сроков и правильное определение обязанности по сдаче П-4 позволяет избежать претензий со стороны статистических органов.

Какие организации подпадают под обязанность сдачи отчета П4

Обязанность представлять форму П-4 возложена на юридических лиц, осуществляющих деятельность на территории Российской Федерации. Это касается как коммерческих, так и некоммерческих организаций, независимо от формы собственности. Индивидуальные предприниматели освобождены от сдачи отчета П-4.

Форма П-4 подлежит представлению организациями, в которых среднесписочная численность работников превышает 15 человек. Если численность меньше, отчетность не требуется. Учитываются все работники, включая штатных сотрудников, совместителей и временно отсутствующих по уважительным причинам.

Организации, находящиеся в стадии ликвидации, обязаны сдавать отчет П-4 до завершения процедуры, если они продолжают вести деятельность и выплачивать заработную плату. Также отчитываются вновь созданные юридические лица, если они достигли установленного порога по численности работников.

Не освобождаются от обязанности организации, работающие в особых налоговых режимах (УСН, ЕНВД, ПСН), если соблюдаются критерии по численности. Исключение составляют только те, кто попадает под специально утвержденный перечень Росстата, освобождающий от отчетности по ряду форм, включая П-4.

Региональные органы Росстата вправе направить уведомление о необходимости сдачи формы П-4 организациям, даже если они не достигли пороговой численности. Такие требования обязательны к исполнению.

Какие критерии численности работников учитываются при сдаче отчета П4

В расчет входят как постоянные, так и временные сотрудники, работающие по трудовым договорам, включая совместителей. Не учитываются физические лица, работающие по гражданско-правовым договорам, а также сотрудники, находящиеся в отпусках по уходу за ребенком. Индивидуальные предприниматели без наемных работников освобождены от представления формы П4.

При определении численности необходимо учитывать данные по головной организации, включая обособленные подразделения, если они не сдают отчет самостоятельно. Если численность колеблется вблизи порогового значения, рекомендуется уточнить свою обязанность в территориальном органе статистики, так как при изменении численности в течение отчетного года возможна корректировка перечня респондентов.

Важно также учитывать, что расчет ведется по методике Росстата, а не по бухгалтерским данным. Например, сотрудники, находящиеся в неоплачиваемом отпуске свыше одного месяца, исключаются из среднего значения. Ошибки в расчете численности могут повлечь административную ответственность за непредставление формы.

В каких случаях индивидуальные предприниматели обязаны сдавать отчет П4

Индивидуальные предприниматели (ИП) не подпадают под обязанность сдачи формы П-4, если они не имеют наемных работников. Отчет предназначен исключительно для отражения численности и заработной платы сотрудников, поэтому его подают только работодатели.

Если ИП официально заключает трудовые договоры с работниками, численность которых на отчетную дату составляет более 15 человек, он обязан ежемесячно предоставлять форму П-4 в территориальный орган Росстата. Отчетность начинается с месяца, в котором численность превысила установленный порог.

В случае, если численность сотрудников составляет от 1 до 15 человек включительно, обязанность возникает при включении ИП в специальный перечень, формируемый органами статистики. Проверить наличие в списке можно по ОКПО-коду на сайте Росстата или через официальный запрос.

ИП, применяющие договоры гражданско-правового характера (ГПХ), обязаны учитывать таких исполнителей только при условии, что выплаты по договорам облагаются страховыми взносами. В этом случае они также учитываются при расчете численности работников для формы П-4.

Важно учитывать, что освобождение от подачи формы П-4 не освобождает от других форм статистической отчетности, таких как П-4 (краткая) или ПМ, если они применимы по видам деятельности и размеру хозяйствующего субъекта.

Как определить, нужно ли филиалу или обособленному подразделению сдавать П4

Филиал или обособленное подразделение обязаны сдавать форму П4 самостоятельно, если они находятся на территории, отличной от головной организации, и при этом ведут самостоятельный учет численности и начисленной заработной платы работников.

Ключевым критерием служит наличие у подразделения отдельного баланса или самостоятельного начисления зарплаты. Если эти функции выполняются централизованно в головной организации, обязанность по представлению формы П4 лежит только на головной организации.

Кроме того, территориальные органы Росстата вправе включать обособленные подразделения в выборочную совокупность респондентов по П4, независимо от того, отчитывается ли головная организация. В этом случае уведомление поступает напрямую в адрес подразделения или по месту его регистрации.

Если филиал или подразделение зарегистрированы в налоговой как самостоятельные плательщики по месту своего нахождения, рекомендуется обратиться в территориальный орган статистики, чтобы подтвердить или исключить обязанность подачи формы П4.

Для точного определения статуса отчетности следует учитывать: место фактической деятельности, наличие выделенного расчетного счета, самостоятельное начисление заработной платы и указание подразделения в уставных документах как обособленного. Наличие хотя бы двух из этих признаков увеличивает вероятность обязанности самостоятельной сдачи П4.

Когда вновь зарегистрированные организации начинают сдавать отчет П4

Вновь зарегистрированные юридические лица обязаны начать предоставление формы П-4 с того отчетного периода, в котором выполняются два условия: наличие работников по трудовому договору и достижение средней численности сотрудников более 15 человек. Если оба критерия выполнены в месяц регистрации, отчет подается за этот же месяц.

В случае, если организация не сразу набирает персонал или численность долгое время остается ниже порога, обязанность по сдаче отчета П-4 возникает только после достижения установленного численного значения. При этом средняя численность определяется согласно Указаниям Росстата, с учетом всех категорий работников, включая временных и совместителей.

Организации не уведомляются автоматически о возникновении обязанности – контроль за критериями осуществляется самостоятельно. Рекомендуется отслеживать изменения кадровой численности ежемесячно, чтобы избежать нарушений сроков представления отчета.

Первая сдача формы П-4 производится по месту регистрации юридического лица, если иное не установлено территориальными органами Росстата. Для корректного включения в систему статистического наблюдения организациям может потребоваться подача дополнительных регистрационных сведений (например, формы №1-Предприниматель или письма-уведомления).

Нужно ли сдавать отчет П4 при временном приостановлении деятельности

При временном приостановлении деятельности организация сохраняет обязанность сдавать отчет П4, если в отчетном периоде численность работников соответствует критериям для подачи отчета. Отчет подается за каждый календарный месяц, независимо от фактической деятельности.

- Если организация полностью приостановила работу, но сохраняет штат сотрудников, отчет П4 подается с указанием нулевой фактической деятельности и численности.

- При отсутствии сотрудников и прекращении всех трудовых отношений за период приостановки отчет П4 не подается, если численность работников ниже установленного порога.

- При частичной приостановке с сохранением части персонала отчет подается с реальными данными по оставшимся сотрудникам.

Временная приостановка деятельности не освобождает от подачи отчетности, если организация формально действует и численность работников достигает требований для отчетности.

Отсутствие отчета П4 при наличии обязательства может повлечь штрафы и санкции со стороны статистических органов.

Как понять, освобождается ли организация от сдачи П4 по ОКВЭД

Отчет П4 обязаны сдавать организации, если их основной вид деятельности по ОКВЭД относится к экономическим секторам, подлежащим статистическому учету численности работников. Для проверки следует сверить основной ОКВЭД с перечнем кодов, установленным Росстатом для отчетности П4.

Организации с основным ОКВЭД в разделах, связанных с сельским хозяйством, рыболовством, промышленностью, строительством, торговлей и услугами, как правило, обязаны сдавать отчет. Однако, если основной ОКВЭД относится к категориям с нулевой численностью работников по статистике (например, деятельность в сфере информационных технологий без наемных работников или отдельные виды финансовой деятельности), отчет может не требоваться.

Для точного определения необходимо изучить актуальные методические рекомендации Росстата и классификатор ОКВЭД, учитывая, что наличие филиалов или дополнительных видов деятельности не освобождает от отчетности, если основной ОКВЭД попадает в подлежащие учету категории.

При смене основного вида деятельности на освобожденный от отчетности, сдача П4 прекращается с отчетного периода, следующего за изменением в ЕГРЮЛ. Рекомендуется документально фиксировать дату смены ОКВЭД для подтверждения права на освобождение.

Что грозит за несдачу или несвоевременную сдачу отчета П4

Основные последствия нарушения сроков или отказа от подачи отчета П4:

- Штраф для должностных лиц – от 3000 до 5000 рублей за каждое нарушение согласно статье 13.19 КоАП РФ.

- Штраф для юридических лиц – от 30 000 до 50 000 рублей за непредставление или несвоевременное представление отчетности.

- Повторное нарушение в течение года может привести к увеличению штрафов и привлечению к более строгой ответственности.

- Возможна приостановка деятельности организации до устранения нарушений, если нарушения систематические и грубые.

Для минимизации рисков рекомендуется:

- Вести внутренний контроль сроков сдачи отчетности.

- Использовать автоматические уведомления и напоминания.

- Обеспечивать актуальность и полноту данных для отчетности.

- В случае пропуска срока немедленно связаться с органами статистики и сдать отчет с объяснением причин задержки.

Своевременная сдача отчета П4 исключает риск штрафов и сохраняет репутацию компании перед контролирующими органами.

Вопрос-ответ:

Какие организации обязаны сдавать отчет П4 в органы статистики?

Отчет П4 обязаны сдавать юридические лица, у которых среднесписочная численность работников за отчетный период составляет 15 человек и более. Это касается организаций всех форм собственности и видов деятельности, если иное не установлено законодательством. Исключение составляют организации, освобожденные от сдачи отчета в соответствии с конкретными постановлениями Росстата.

Обязаны ли индивидуальные предприниматели сдавать отчет П4?

Индивидуальные предприниматели с наемными сотрудниками сдают отчет П4, если численность работников достигает установленного порога. Если же предприниматель работает без сотрудников, отчет П4 не предоставляется, поскольку форма ориентирована на отражение численности и движения работников именно в организациях.

Как учитывается численность работников при сдаче отчета П4 — полная занятость или суммарное количество?

При расчете среднесписочной численности учитываются все сотрудники, которые фактически работали или находились в отпуске, на больничном, в командировке и других законных отсутствиях в течение отчетного периода. Важно учитывать и совместителей, а также работников с неполной занятостью пропорционально их отработанному времени. Этот показатель рассчитывается с использованием специальной формулы, учитывающей трудовые дни и часы.

Что делать организации, если она была вновь зарегистрирована в течение отчетного периода — нужно ли сдавать отчет П4 за неполный год?

Вновь зарегистрированные организации обязаны сдавать отчет П4 начиная с отчетного периода, в котором они были зарегистрированы. Если регистрация произошла в середине года, отчет подается за неполный период с момента регистрации до конца отчетного периода, отражая фактические данные по численности и движению работников за это время.

Можно ли не сдавать отчет П4, если организация временно приостановила деятельность?

При временном прекращении деятельности организация обязана предоставить отчет П4, если численность работников на начало отчетного периода соответствует порогу обязательной сдачи. В отчете следует отразить отсутствие движения работников в связи с приостановкой работы. Если же деятельность приостановлена на весь отчетный период и сотрудников нет, то в зависимости от конкретных норм Росстата может быть предоставлен нулевой отчет либо заявление об освобождении.

Кто обязан сдавать отчет П4 в органы статистики?

Отчет П4 должны предоставлять организации и предприятия, у которых численность сотрудников превышает установленный законом порог. В первую очередь это касается юридических лиц, независимо от их организационно-правовой формы и вида деятельности, если они имеют в штате работников. Индивидуальные предприниматели без наемных работников, как правило, не сдают такой отчет. Также от обязанности подачи отчета освобождаются некоторые категории организаций, указанные в нормативных актах, например, временно приостановившие деятельность или не ведущие активной деятельности. Важно учитывать, что именно численность сотрудников за отчетный период определяет необходимость предоставления формы П4, а не только вид деятельности или регистрация в налоговых органах.