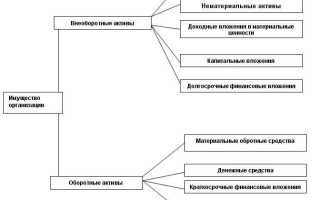

Оценка имущества является неотъемлемой частью бухгалтерского учета, предоставляя точную информацию о стоимости активов компании. Правильная оценка позволяет эффективно управлять финансовыми рисками и принимать обоснованные решения по активам и обязательствам. Для организации системы учета необходимо учитывать несколько аспектов, которые напрямую влияют на результат.

Основными методами оценки имущества являются: метод рыночной стоимости, метод остаточной стоимости и метод дисконтированных денежных потоков. Каждый из них применяется в зависимости от характера актива и доступных данных. Например, рыночная стоимость используется для оценки недвижимости, ценных бумаг, а метод остаточной стоимости применяется для долгосрочных активов, таких как оборудование.

Для обеспечения точности учета и формирования отчетности важно соблюдать методологические стандарты и процедуры. Важно учитывать влияние экономической ситуации, изменений в законодательстве и других внешних факторов, которые могут повлиять на стоимость имущества. Оценка активов требует применения профессиональных знаний и объективного подхода, что снижает вероятность ошибок при ведении бухгалтерии.

Практическое применение оценочных процедур в бухгалтерском учете требует внимательного подхода, особенно при работе с ликвидными активами, такими как акции и облигации. Важно проводить регулярные пересмотры оценок, чтобы поддерживать достоверность финансовой отчетности.

Как правильно определить стоимость имущества для бухгалтерского учета

Определение стоимости имущества для бухгалтерского учета требует точности и учета ряда факторов, включая тип актива и методы, применяемые для его оценки. Правильная оценка влияет на точность отчетности и соблюдение налоговых требований.

Метод затрат предполагает учет всех расходов, связанных с приобретением актива. Это покупная цена, транспортировка, налоги, установка и другие затраты, которые непосредственно способствуют подготовке актива к использованию. Важно исключить любые посторонние расходы, не влияющие на первоначальную стоимость имущества.

Метод рыночной стоимости применяется, если для актива существуют рыночные аналоги. Например, для оценки недвижимости или транспортных средств используется метод анализа цен на аналогичные объекты, продаваемые на рынке. Оценка должна основываться на актуальных данных, чтобы максимально точно отражать рыночные условия на момент составления отчетности.

Метод дисконтированных денежных потоков используется для оценки активов, которые генерируют доходы в будущем, таких как инвестиции, лицензии или предприятия. Метод заключается в прогнозировании будущих денежных потоков, которые затем дисконтируются на текущую дату с использованием соответствующей ставки. Важно точно прогнозировать доходы и правильно учитывать риски.

При оценке стоимости имущества также следует учитывать амортизацию. Для этого применяются два основных метода: линейный и метод уменьшающегося остатка. Линейный метод предполагает равномерное списание стоимости на протяжении срока службы актива, а метод уменьшающегося остатка позволяет быстрее списывать стоимость на начальных этапах эксплуатации, что подходит для активов с быстрым износом.

Регулярная переоценка активов необходима для того, чтобы их стоимость всегда соответствовала реальному состоянию. Это особенно актуально для долгосрочных активов, таких как здания и оборудование, которые могут изменять свою стоимость с течением времени из-за внешних факторов, износа или морального устаревания.

Корректное применение методов оценки имущества и учет изменений в законодательстве обеспечивают точность бухгалтерской отчетности и соответствие стандартам бухгалтерского учета. Несоответствие этим требованиям может привести к ошибкам в учете и налогообложении.

Влияние различных методов оценки на финансовую отчетность

Выбор метода оценки имущества напрямую влияет на показатели финансовой отчетности. В зависимости от используемого метода, активы и обязательства будут отражены по разной стоимости, что изменяет ключевые показатели, такие как чистая прибыль, капитал и амортизация. Рассмотрим влияние каждого из методов на финансовую отчетность.

Существует несколько методов оценки имущества, каждый из которых имеет свои особенности:

- Метод исторической стоимости – активы оцениваются по цене их приобретения с учетом амортизации. Этот метод дает стабильную картину стоимости на протяжении времени, но не всегда отражает изменения рыночной стоимости. Использование исторической стоимости снижает риски колебаний в финансовой отчетности, но может привести к занижению стоимости активов, если их рыночная стоимость значительно изменяется.

- Метод справедливой стоимости – активы и обязательства оцениваются по текущей рыночной стоимости. Этот метод позволяет более точно отразить рыночные изменения, но также может привести к значительным колебаниям в показателях баланса, особенно в условиях экономической нестабильности. Например, при использовании этого метода стоимость недвижимости может существенно изменяться в зависимости от рыночной конъюнктуры, что влияет на размер активов и обязательств компании.

- Метод амортизированной стоимости – используется для долгосрочных активов, где в расчет принимаются первоначальная стоимость и амортизация. Этот метод снижает стоимость активов по мере их износа, что позволяет более точно уч

Как учесть амортизацию при оценке долгосрочных активов

Амортизация отражает процесс систематического переноса стоимости долгосрочного актива на расходы в течение срока его полезного использования. Для оценки имущества необходимо учитывать накопленную амортизацию, чтобы определить остаточную стоимость актива.

Остаточная стоимость рассчитывается как разница между первоначальной стоимостью и суммой начисленной амортизации. Именно остаточная стоимость является базой для бухгалтерской оценки и отражается в отчетности.

При переоценке активов амортизация должна корректироваться с учетом новой стоимости и пересмотра срока полезного использования. Это позволяет обеспечить адекватное отражение износа и текущей ценности имущества.

Методы начисления амортизации (линейный, уменьшаемого остатка, производственный) влияют на величину накопленной амортизации и, соответственно, на бухгалтерскую оценку актива. Выбор метода должен соответствовать фактическому способу использования актива.

Важно вести регулярный учет амортизации и своевременно пересматривать параметры начисления при изменении условий эксплуатации или переоценке, чтобы избежать искажения финансовых показателей.

Рекомендуется фиксировать амортизационные начисления в бухгалтерских регистрах и включать их в стоимость активов при подготовке отчетности с соблюдением нормативных требований.

Риски ошибок в оценке имущества и их последствия для учета

Некорректная оценка имущества приводит к искажению бухгалтерской отчетности, что затрудняет анализ финансового состояния организации. Ошибки в стоимости активов могут повлиять на величину амортизации, налогооблагаемую базу и уровень собственных средств.

Завышение стоимости имущества приводит к завышению балансовой стоимости, что увеличивает налоговые обязательства по налогу на имущество и может привести к завышенной амортизации. Это исказит показатели рентабельности и прибыльности.

Занижение стоимости активов ведет к недооценке капитала и снижению кредитоспособности компании. При проверках возможны штрафные санкции за нарушение правил бухгалтерского учета и искажение финансовой отчетности.

Риски ошибок повышаются при отсутствии документального подтверждения или при использовании неподходящих методов оценки. Для снижения рисков необходимо применять стандартизированные методики, регулярно проводить переоценку и привлекать квалифицированных оценщиков.

Рекомендуется вести учет с учетом рыночных данных и учитывать влияние износа и амортизации. При значительных изменениях стоимости активов необходимо документировать причины и корректировать учетные записи своевременно.

Внедрение внутреннего контроля за процессом оценки и регулярный аудит помогут выявлять и устранять ошибки до формирования отчетности, минимизируя риски финансовых потерь и нарушения законодательства.

Налогообложение и оценка имущества в бухгалтерии

Правильная оценка имущества в бухгалтерском учете напрямую влияет на расчет налоговой базы. Согласно Налоговому кодексу РФ, стоимость имущества для целей налогообложения определяется на основе рыночной, первоначальной или восстановительной стоимости в зависимости от категории актива и условий его учета.

Для основных средств чаще применяется первоначальная стоимость с учетом амортизации. При переоценке активов необходимо учитывать, что разница между балансовой и рыночной стоимостью может стать объектом налогообложения, если переоценка не проводится регулярно и не отражена в бухгалтерском учете.

Налог на имущество организаций рассчитывается исходя из остаточной стоимости имущества. При этом остаточная стоимость формируется с учетом амортизации и переоценок, проведенных в бухгалтерии. Ошибки в оценке приводят к искажению налоговой базы, что может стать причиной налоговых доначислений и штрафов.

При движении нематериальных активов и ценных бумаг оценка для налогового учета должна отражать их фактическую стоимость на дату проведения операции. Разница между бухгалтерской и налоговой оценкой требует корректировок и документального подтверждения.

Рекомендуется регулярно проводить инвентаризацию и переоценку имущества с привлечением квалифицированных оценщиков, чтобы минимизировать риски налоговых споров и обеспечить соответствие бухгалтерского учета налоговому законодательству.

Тип имущества Метод оценки для налогообложения Особенности учета Основные средства Первоначальная стоимость с учетом амортизации Переоценка раз в 3 года или по необходимости Нематериальные активы Фактическая стоимость приобретения Оценка на дату возникновения права Товары и материалы Фактическая себестоимость или рыночная стоимость Учет по методу ФИФО или средневзвешенной Ценные бумаги Рыночная стоимость на дату операции Регулярная переоценка обязательна Особенности оценки имущества при передаче прав собственности

Оценка имущества при передаче прав собственности должна основываться на рыночной стоимости объекта на дату перехода прав. Для точного отражения стоимости важно учитывать состояние имущества, наличие обременений, а также текущие условия рынка.

При передаче недвижимости учитывается юридическая чистота объекта, техническое состояние и целевое назначение. Для движимого имущества необходимо фиксировать остаточную стоимость и износ, поскольку это влияет на цену передачи.

Документальное подтверждение оценки проводится с помощью отчетов независимых оценщиков или внутренней бухгалтерской экспертизы. Результаты фиксируются в передаточных актах и отражаются в бухгалтерском учете с целью корректного признания актива и обязательств.

Особое внимание уделяется корректному отражению налоговых последствий сделки: правильное определение стоимости влияет на расчет налога на имущество, НДС и налог на прибыль. Ошибки в оценке могут привести к штрафам и дополнительным налоговым обязательствам.

Рекомендуется применять единые методы оценки в рамках компании для обеспечения сопоставимости данных и уменьшения риска искажения финансовой отчетности. При сложных объектах или спорных ситуациях следует привлекать профессиональных оценщиков с соответствующей квалификацией и лицензиями.

Вопрос-ответ:

В каких случаях требуется проводить оценку имущества для целей бухгалтерского учета?

Оценка имущества необходима при постановке объекта на учет, при изменении его стоимости, при переоценке активов, а также в случае списания или передачи. Например, при приобретении оборудования его нужно учесть по фактической стоимости, включающей цену покупки, доставку и монтаж. Если оборудование модернизируется, его стоимость в учете пересчитывается. Также оценка применяется при выявлении обесценения или при расчёте амортизации.

Какие методы используются для оценки имущества в бухгалтерском учете?

В бухгалтерии применяются следующие методы: по первоначальной стоимости, по текущей (восстановительной) стоимости, по рыночной стоимости, по остаточной стоимости и по справедливой стоимости. Выбор метода зависит от характера актива и требований нормативных документов. Например, основное средство отражается по первоначальной стоимости с последующим учетом амортизации, а инвестиционная недвижимость — по справедливой стоимости при определённых условиях.

Чем отличается бухгалтерская оценка имущества от независимой оценки?

Бухгалтерская оценка выполняется на основе документов, сопровождающих сделку или хозяйственную операцию, и служит для ведения учета. Она базируется на установленной учетной политике организации. Независимая оценка проводится аккредитованным оценщиком и чаще всего используется для сделок, судебных разбирательств, страхования или залога. В некоторых случаях бухгалтер может использовать данные независимой оценки для переоценки активов.

Можно ли использовать рыночную стоимость при учете имущества?

Да, рыночную стоимость можно применять, но только при переоценке, ликвидации, продаже или при поступлении имущества безвозмездно. Она должна быть подтверждена документально — например, отчетом оценщика или данными торгов. В повседневной практике чаще используется первоначальная стоимость, так как она подкреплена первичными документами и проще в применении.

Как отражается в учете переоценка имущества?

Переоценка основных средств отражается через увеличение или уменьшение их остаточной стоимости. Если стоимость возрастает, разница направляется в добавочный капитал. При снижении стоимости сумма списывается на расходы, если ранее не было прироста по этому объекту. Все записи должны быть подтверждены отчетом об оценке и оформлены в соответствии с нормативами, включая пояснения в учетной политике и приложениях к бухгалтерской отчетности.