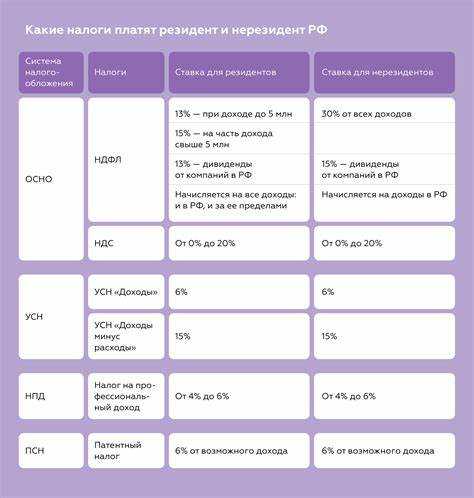

Ставка налога 30% применяется к доходам физических лиц, не являющихся налоговыми резидентами России, на основании статьи 224 Налогового кодекса РФ. Это правило касается доходов от источников в Российской Федерации, таких как оплата труда, дивиденды, выигрыши и вознаграждения по гражданско-правовым договорам. Исключения предусмотрены только для высококвалифицированных специалистов, сотрудников международных организаций и отдельных категорий иностранных граждан.

Основная причина применения повышенной ставки – отсутствие у нерезидента центра жизненных интересов в России и, как следствие, невозможность налоговых органов контролировать общий объем его доходов. В отличие от резидентов, нерезиденты не обязаны отчитываться о зарубежных поступлениях, а значит, применение льготных ставок к ним несет риск налоговой неопределённости для бюджета.

Для целей налогообложения резидентом считается физическое лицо, находящееся на территории России не менее 183 календарных дней в течение 12 месяцев подряд. Если человек нарушает этот критерий, его статус меняется автоматически, и с этого момента к его доходам применяется повышенная ставка без возможности применения стандартных вычетов.

Чтобы избежать применения ставки 30%, гражданину необходимо заранее отслеживать свой статус налогового резидента, особенно при частых выездах за границу. При длительном отсутствии на территории России рекомендуется не только учитывать календарные дни, но и сохранять документы, подтверждающие цели и продолжительность пребывания за рубежом – они могут потребоваться при подаче уточнённой налоговой декларации.

Кто признаётся налоговым нерезидентом по российскому законодательству

Согласно Налоговому кодексу РФ, физическое лицо признаётся налоговым резидентом, если оно находится на территории России не менее 183 календарных дней в течение 12 последовательных месяцев. При нарушении этого условия лицо автоматически утрачивает статус резидента и переходит в категорию налоговых нерезидентов.

Наличие или отсутствие гражданства не влияет на определение налогового статуса. Например, гражданин РФ, проживающий за границей более 183 дней, будет считаться нерезидентом, в то время как иностранный гражданин, легально проживающий в России более полугода, может получить статус резидента.

Счёт количества дней осуществляется по факту нахождения на территории РФ. Учитываются как непрерывные, так и прерывистые периоды пребывания. Временное отсутствие (например, командировки или краткосрочные поездки за границу) не исключает дни из расчёта, если общее число дней пребывания в России превышает 182 в течение 12 месяцев подряд.

Для официального подтверждения статуса резидента физическое лицо может получить справку из налогового органа. Этот документ особенно важен для применения льготных налоговых ставок, предусмотренных двусторонними соглашениями об избежании двойного налогообложения.

Лицам, часто меняющим место проживания, рекомендуется самостоятельно отслеживать количество дней нахождения в России и документировать въезды и выезды, чтобы при необходимости обосновать налоговый статус перед ФНС России.

На какие доходы распространяется ставка 30 процентов для нерезидентов

Ставка 30% применяется к доходам физических лиц, не признаваемых налоговыми резидентами Российской Федерации. Это правило установлено пунктом 3 статьи 224 Налогового кодекса РФ и охватывает несколько видов доходов, получаемых из российских источников.

Заработная плата и иные выплаты по трудовым договорам облагаются по ставке 30%, если сотрудник работает на территории РФ, но не пребывает в стране 183 дня и более в течение 12 месяцев. Исключение составляет высококвалифицированный специалист, для которого может применяться ставка 13% при соблюдении определённых условий.

Доходы от оказания услуг, включая выполнение работ, также облагаются по ставке 30%, если они получены от российских организаций или индивидуальных предпринимателей. Место фактического оказания услуги значения не имеет – важно, чтобы источником выплаты был налоговый резидент РФ.

Доходы от аренды имущества, расположенного в РФ, включая квартиры, дома, офисы и транспортные средства, попадают под налогообложение по ставке 30%. Это касается как движимого, так и недвижимого имущества.

Авторские вознаграждения, если они выплачиваются российскими контрагентами, также подпадают под указанную ставку, независимо от места создания произведения.

Доходы от продажи имущества

Не попадают под эту ставку дивиденды, которые облагаются по отдельной ставке 15%, а также доходы, освобождённые от налогообложения в силу специальных норм (например, по соглашениям об избежании двойного налогообложения). Рекомендуется внимательно определять источник дохода и проверять его налогообложение в контексте российского законодательства и действующих международных соглашений. В спорных случаях целесообразно обращаться к налоговому консультанту, особенно при получении доходов из разных юрисдикций. Для нерезидентов налоговая база формируется исключительно из доходов, полученных от источников в России. Это включает заработную плату, дивиденды, вознаграждения по гражданско-правовым договорам, доходы от аренды имущества, находящегося на территории РФ, и прибыль от продажи активов, расположенных в стране. Доходы учитываются в полном размере без применения стандартных налоговых вычетов, которые доступны резидентам. Например, при получении вознаграждения по договору подряда в сумме 100 000 рублей налоговая база также составит 100 000 рублей, без вычета расходов на материалы или услуги третьих лиц, если налогоплательщик не представит документы, подтверждающие эти расходы, и не оформит их надлежащим образом. Если доход выплачивается в иностранной валюте, его сумма пересчитывается в рубли по курсу Центрального банка РФ на дату фактического получения дохода. Это особенно важно при работе с иностранными компаниями, ведущими деятельность в России, или при продаже недвижимости, за которую оплата поступает в валюте. Отдельный порядок действует для налогообложения доходов от продажи акций и долей российских компаний. Если нерезидент продаёт такие активы, налоговая база определяется как разница между ценой продажи и документально подтверждённой стоимостью приобретения. При отсутствии документов доход облагается с полной суммы поступлений. Также следует учитывать, что при выплате дохода налоговым агентом (например, работодателем или банком), расчёт налоговой базы и удержание налога производится до выплаты. В этом случае налоговая база формируется исходя из начисленной суммы дохода без уменьшения на страховые взносы, поскольку нерезиденты не подлежат обязательному социальному страхованию в России. Разница в налоговых ставках между резидентами и нерезидентами объясняется принципом ограниченного налогового присутствия. Резидент облагается налогом с учетом всей своей мировой прибыли, а нерезидент – только с доходов из источников в России. Для компенсации невозможности учёта расходов, вычетов и применения льгот ставка для нерезидентов установлена на уровне 30%. Кроме того, нерезиденты не подают налоговую декларацию по большинству видов дохода, облагаемого по ставке 30%, а налог удерживается у источника выплаты. Это снижает возможности контроля и увеличивает риски уклонения от налогообложения, что также учитывается при установлении более высокой ставки. Для резидентов действуют пониженные ставки: 13% или 15% в зависимости от величины дохода. При этом они могут использовать налоговые вычеты – стандартные, имущественные, социальные. Нерезиденты такими правами не обладают, за исключением ограниченного круга случаев, например, при продаже недвижимости, находившейся в собственности более минимального срока владения. Нерезидент вправе подать заявление на возврат части удержанного налога, если доход, облагаемый по ставке 30%, в действительности должен облагаться по более низкой ставке в соответствии с международным соглашением об избежании двойного налогообложения. Например, это касается доходов от дивидендов, процентов или роялти, если страной налогового резидентства заключён соответствующий договор с Россией. Возврат возможен только при наличии подтверждающих документов: налогового резиденства иностранного государства, оформленного в установленной форме, переведённого на русский язык и заверенного. Документ должен быть предоставлен в течение года, следующего за годом выплаты дохода. В некоторых случаях возврат возможен при неправомерном удержании налога налоговым агентом. Например, если налог был удержан с дохода, который не подлежал налогообложению в России в соответствии с законодательством или международными соглашениями. Процедура возврата требует подачи заявления в налоговый орган по месту регистрации налогового агента с приложением всех необходимых документов. Срок рассмотрения – до трёх месяцев с момента подачи. При положительном решении возврат производится на счёт, указанный заявителем. Также можно запросить зачет излишне уплаченного налога в счёт будущих налоговых обязательств в Российской Федерации, если планируются новые источники дохода. Наличие международного соглашения об избежании двойного налогообложения (СИДН) между Россией и страной проживания нерезидента позволяет снизить ставку налога на доходы, получаемые в России, ниже базовых 30 процентов. Основные механизмы влияния СИДН на налогообложение нерезидентов: Для применения сниженной ставки по СИДН необходимо предоставить налоговому агенту подтверждающие документы: Без предоставления таких документов ставка 30 процентов сохраняется в полном объёме. При несоблюдении условий СИДН налоговая ставка не снижается, что ведёт к полному удержанию налога по базовой ставке. Рекомендуется тщательно изучать текст конкретного соглашения, так как ставки и условия различаются. Некоторые соглашения предусматривают снижение ставки до 5-15 процентов по дивидендам или процентам, что существенно уменьшает налоговую нагрузку нерезидента. Наряду с этим, важно учитывать, что некоторые доходы могут быть полностью освобождены от налогообложения в России по СИДН, если они классифицируются как доходы, подлежащие налогообложению только в стране резидентства. Правильное применение положений соглашений снижает риски двойного налогообложения и способствует оптимизации налоговых обязательств нерезидентов при работе с российскими источниками дохода. Дополнительно учитываются документы, подтверждающие факт проживания в России более 183 календарных дней в году: регистрация по месту жительства или временная регистрация, подтвержденная паспортом и штампами миграционного учета. В некоторых случаях налоговые органы могут запросить подтверждения фактического проживания – договор аренды жилья, счета за коммунальные услуги или выписки из банков с операциями на территории РФ. Для подтверждения статуса резидента в рамках международных соглашений (например, для избежания двойного налогообложения) потребуется справка о налоговом резидентстве, выданная налоговым органом страны проживания. Она должна содержать период проживания и подтверждение уплаты налогов. Документы подаются в налоговую инспекцию по месту учета либо представляются налоговому агенту для применения соответствующей налоговой ставки. Важно учитывать, что отсутствие необходимого пакета документов приводит к автоматическому применению ставки 30% для нерезидентов. Ставка 30% применяется к нерезидентам в силу налогового законодательства, которое предусматривает более высокие ставки для лиц, не являющихся налоговыми резидентами страны. Это связано с тем, что нерезиденты не имеют тех же льгот и вычетов, что резиденты, и налог взимается с их доходов, связанных с деятельностью или источниками на территории страны. Такая ставка действует как стандартный тариф для доходов, получаемых нерезидентами, и призвана компенсировать отсутствие постоянного налогового статуса. Налог в размере 30% взимается с доходов, которые нерезидент получает из источников на территории страны. Это могут быть доходы от работы, дивиденды, проценты по вкладам, роялти и доходы от продажи имущества, расположенного в стране. Важно понимать, что ставка применяется именно к доходам, которые прямо связаны с деятельностью или собственностью в пределах юрисдикции, а не ко всем доходам нерезидента в целом. Да, налоговая ставка может быть снижена, если между страной и страной проживания нерезидента существует соглашение об избежании двойного налогообложения. Такие договоры регулируют вопросы налогообложения доходов, чтобы избежать ситуации, когда налог уплачивается дважды в разных юрисдикциях. В соглашениях обычно прописаны пониженные ставки налогов для определённых видов доходов, а также условия получения налоговых льгот или освобождений. Для применения пониженной ставки необходимо оформить соответствующие документы и подтвердить статус налогового резидента другой страны. Для подтверждения статуса налогового резидента обычно требуется справка из налогового органа страны проживания, которая подтверждает факт нахождения налогоплательщика в данной юрисдикции и его налоговый статус. Также могут потребоваться документы, подтверждающие фактическое проживание (например, регистрация по месту жительства, договор аренды) и документы, подтверждающие экономическую связь с этой страной. Эти документы подаются в налоговые органы по месту источника дохода для подтверждения права на применение ставок, предусмотренных международными соглашениями.Как определяется налоговая база для нерезидентов

Почему ставка налога для нерезидентов выше, чем для резидентов

В каких случаях нерезидент может получить возврат части налога

Как влияет наличие соглашения об избежании двойного налогообложения

Какие документы подтверждают статус налогового резидента

Вопрос-ответ:

Почему ставка налога для нерезидентов фиксирована на уровне 30%?

Какие доходы нерезидентов облагаются налогом по ставке 30%?

Можно ли уменьшить налоговую ставку для нерезидентов через международные соглашения?

Какие документы нужны, чтобы подтвердить статус налогового резидента и получить льготы?