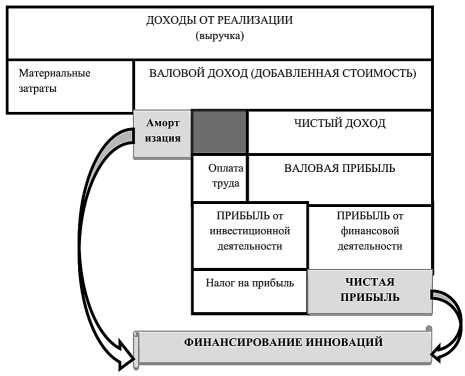

Амортизационные отчисления представляют собой часть стоимости основных средств, ежемесячно включаемую в себестоимость продукции. В российских реалиях, по данным Росстата, доля амортизационных отчислений в инвестиционных источниках предприятий промышленного сектора превышает 25%. Это делает их значимым внутренним ресурсом для модернизации оборудования и расширения производства.

В отличие от заемных средств или эмиссии акций, амортизация не требует привлечения внешнего капитала и не увеличивает долговую нагрузку. Средства аккумулируются на предприятии и могут быть направлены на приобретение новых машин, модернизацию производственных линий, внедрение энергоэффективных технологий. Практика показывает, что при рациональном финансовом планировании амортизационный фонд способен покрыть значительную часть капитальных затрат.

Оптимизация налоговой нагрузки – ещё одно преимущество амортизации. Применение ускоренного метода позволяет быстрее списывать стоимость активов, тем самым снижая налогооблагаемую прибыль в краткосрочном периоде. Это особенно актуально в условиях высокой инфляции или нестабильной экономической конъюнктуры, когда важно обеспечить ликвидность и гибкость инвестиционных решений.

Для эффективного использования амортизационных отчислений в качестве инвестиционного ресурса необходим системный подход: четкий учет амортизируемых активов, выбор рационального метода начисления, формирование специализированного инвестиционного бюджета. В ряде отраслей – от энергетики до машиностроения – это становится основой устойчивого развития и технологического обновления.

Что такое амортизационные отчисления и как они формируются на предприятии

Основанием для расчёта амортизации служит первоначальная стоимость объекта, срок его полезного использования и выбранный метод амортизации. На практике применяются линейный метод, метод уменьшаемого остатка, а также производственный метод, привязанный к объёму выпуска. Наиболее распространён – линейный метод, при котором годовая сумма отчислений рассчитывается как равная доля от стоимости объекта.

Формирование амортизационных отчислений начинается с момента ввода объекта в эксплуатацию. В бухгалтерском учёте они отражаются проводкой: дебет счёта затрат, кредит счёта амортизации. Это позволяет формировать внутренние накопления без привлечения внешнего капитала.

Правильная организация амортизационной политики требует актуализации сроков службы активов, регулярного переоценивания оборудования и корректного выбора методов. Недооценка сроков или ошибки в расчётах могут привести к искажению финансовых результатов и занижению инвестиционного потенциала предприятия.

Какие активы подлежат амортизации и как определить их амортизационный срок

Амортизации подлежат основные средства с сроком службы более 12 месяцев и стоимостью выше установленного порога. К ним относятся здания, оборудование, транспорт, производственные и офисные машины, а также нематериальные активы с ограниченным сроком действия, например лицензии и программное обеспечение.

Не подлежат амортизации земельные участки, объекты природопользования, культурные ценности и незавершённое строительство. Эти активы не теряют своей стоимости в процессе эксплуатации и не формируют амортизационный фонд.

Определение амортизационного срока проводится по классификации основных средств, разделяющей активы на группы с установленными диапазонами сроков службы. Например, оборудование производственной линии может относиться к группе с амортизационным сроком от 5 до 10 лет, а административные здания – к группе со сроком 20–25 лет.

Если объект отсутствует в классификаторе, срок устанавливается на основе технической документации, условий эксплуатации и рекомендаций производителя. При этом учитывается интенсивность использования и возможные воздействия внешних факторов, влияющих на износ.

Срок амортизации фиксируется в учётной политике организации и влияет на размер амортизационных отчислений. Выбор оптимального срока позволяет ускорить накопление средств на обновление основных фондов, что повышает инвестиционный потенциал предприятия.

Способы расчёта амортизации и их влияние на инвестиционный потенциал

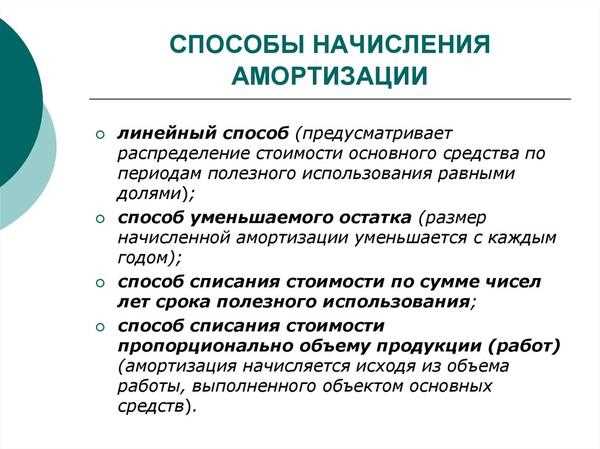

Существуют три основных метода расчёта амортизации, напрямую влияющих на формирование амортизационных отчислений и, следовательно, на инвестиционный потенциал предприятия: линейный, уменьшаемого остатка и производственный. Каждый метод формирует различный профиль расходов и влияет на доступность средств для реинвестирования.

Линейный метод предполагает равномерное списание стоимости актива в течение всего срока службы. Этот способ обеспечивает стабильный уровень амортизационных отчислений, что упрощает финансовое планирование, но снижает возможность получения значительных средств для инвестиций в первые годы эксплуатации. При сроке службы оборудования 5 лет, ежегодные амортизационные отчисления составят 20% от первоначальной стоимости, что поддерживает равномерное накопление средств для обновления активов.

Метод уменьшаемого остатка предусматривает ускоренную амортизацию: большая часть стоимости списывается в первые годы. Такой подход позволяет быстрее высвободить денежные средства, повышая инвестиционный потенциал предприятия на начальном этапе эксплуатации. При использовании коэффициента 2, амортизационные отчисления в первые годы могут составлять до 40% от первоначальной стоимости актива, что ускоряет обновление основных средств и внедрение инноваций.

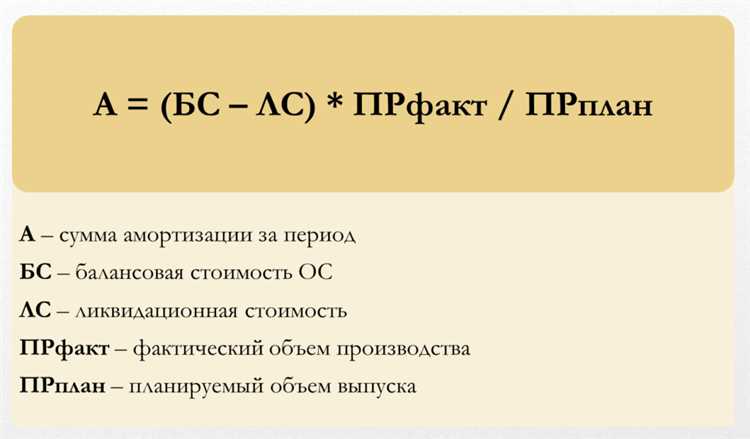

Производственный метод рассчитывает амортизацию пропорционально объему произведенной продукции или времени работы оборудования. Этот метод максимально точно отражает износ и использование актива, что снижает риски переплаты или недостаточного формирования амортизационных отчислений. При нестабильных объемах производства данный способ может приводить к колебаниям инвестиций, что требует гибкого финансового планирования.

Выбор метода амортизации зависит от специфики бизнеса и целей по инвестициям. Предприятия с акцентом на быстрое обновление активов выгодно используют ускоренную амортизацию, увеличивая тем самым внутренние источники финансирования. Стабильные компании с ровным производственным циклом чаще применяют линейный метод для поддержания равномерного инвестиционного потока.

Для повышения инвестиционного потенциала рекомендуется комбинировать методы с учетом финансового состояния и стратегических целей, а также учитывать налоговые последствия каждого способа. Анализ амортизационных отчислений на основе выбранного метода позволяет оптимизировать денежные потоки и своевременно планировать капитальные вложения.

Порядок учета амортизационных отчислений в бухгалтерском и налоговом учете

В бухгалтерском учете амортизация отражается на счетах 02 «Амортизация основных средств» и 20, 25, 26 и прочих счетах затрат в зависимости от назначения объекта. Начисление амортизации производится на основании утвержденного срока службы или нормативов, закрепленных в учетной политике предприятия.

Амортизационные отчисления уменьшают балансовую стоимость основных средств и признаются ежемесячно равномерно или по другим методам, предусмотренным учетной политикой, например, методом списания по сумме чисел лет или методом уменьшаемого остатка.

В налоговом учете амортизация начисляется с учетом норм и правил, установленных Налоговым кодексом РФ. Используются специальные налоговые группы основных средств с закрепленными сроками полезного использования и нормами амортизации, которые могут отличаться от бухгалтерских сроков.

Для целей налогообложения применяется либо линейный, либо нелинейный методы амортизации, при этом налогоплательщик обязан применять выбранный метод последовательно в течение всего срока службы объекта.

Суммы амортизации, отраженные в бухгалтерском учете, корректируются при налоговом учете с помощью временных разниц, которые отражаются в декларации по налогу на прибыль. Это важно для правильного определения налоговой базы и последующего формирования источников инвестиций.

Рекомендуется вести раздельный учет амортизации для каждого объекта основных средств и четко документировать сроки, методы и нормативы, применяемые как в бухгалтерском, так и в налоговом учете, чтобы избежать расхождений при проверках и оптимизировать инвестиционный потенциал за счет точного планирования амортизационных отчислений.

Как сформировать инвестиционный фонд за счёт амортизационных накоплений

Амортизационные накопления представляют собой денежные средства, выделяемые предприятием на восстановление и обновление основных средств. Для создания инвестиционного фонда на их основе необходимо строгое планирование и системный подход к распределению этих средств.

Реализация формирования фонда требует следующих этапов:

- Определение амортизационной базы: расчет полной стоимости основных средств, подлежащих амортизации, с учётом их износа и предполагаемого срока службы.

- Выбор метода амортизации: применение линейного, уменьшаемого остатка или производственного метода, исходя из специфики деятельности и инвестиционных целей.

- Формирование амортизационных отчислений: ежемесячное или квартальное начисление амортизации с выделением средств на счёт амортизационного фонда.

- Планирование инвестиций: составление инвестиционной программы с приоритетами по модернизации и расширению основных средств на базе накопленных средств.

- Контроль и корректировка фонда: мониторинг фактического расхода и поступления амортизационных отчислений, корректировка планов в зависимости от экономической ситуации и технического состояния оборудования.

Для повышения эффективности формирования инвестиционного фонда рекомендуются следующие практические шаги:

- Внедрить систему аналитики, позволяющую прогнозировать потребности в обновлении основных средств с учетом темпов износа.

- Рассматривать амортизационные накопления как самостоятельный источник финансирования без направления их на текущие операционные расходы.

- Регулярно пересматривать нормативные сроки службы активов и корректировать размеры амортизационных отчислений с учётом фактического состояния имущества.

- Использовать накопленные средства для целевого финансирования капитальных вложений, что позволяет минимизировать привлечение внешних кредитов.

- Обеспечить прозрачность учёта амортизационных отчислений для повышения доверия инвесторов и внутренних заинтересованных лиц.

Практика использования амортизации для модернизации оборудования

Амортизационные отчисления в современных компаниях применяются не только для бухгалтерского учета, но и как прямой источник финансирования модернизации основных средств. На практике эффективное использование амортизационных накоплений позволяет своевременно обновлять оборудование, повышать производительность и снижать издержки.

Ключевые подходы к применению амортизации для модернизации оборудования:

- Накопление амортизационных средств на отдельном инвестиционном счёте, что обеспечивает прозрачность и контроль за их использованием.

- Планирование сроков замены или обновления техники, исходя из текущих амортизационных отчислений и состояния оборудования.

- Приоритетное финансирование капитального ремонта и модернизации за счёт накопленной амортизации, что позволяет продлить срок службы активов и увеличить их эффективность.

Реализация этих подходов требует интеграции амортизационных данных с производственным планированием и финансовым менеджментом. На уровне предприятия рекомендуется:

- Регулярно анализировать остаточную стоимость оборудования и соответствие амортизационных отчислений потребностям обновления.

- Использовать методы ускоренной амортизации для техники с высокой интенсивностью износа, чтобы быстрее накапливать средства на замену.

- Разрабатывать внутренние нормативы и регламенты, предусматривающие обязательное использование амортизационных фондов на модернизацию.

- Включать амортизационные накопления в инвестиционные бюджеты с чётким распределением по направлениям обновления.

Юридические и налоговые ограничения на использование амортизационных средств

Амортизационные отчисления предназначены для финансирования восстановления и модернизации основных средств. Использование этих средств на иные цели, включая выплату дивидендов или погашение операционных расходов, противоречит положениям статьи 256 Налогового кодекса РФ и ведёт к налоговым санкциям.

Амортизация должна начисляться на активы, включённые в бухгалтерский учёт, с учётом утверждённых сроков полезного использования и выбранного метода начисления. Применение ускоренных методов амортизации возможно только при документальном обосновании и в рамках налогового законодательства.

Отсутствие подтверждающих документов – актов приёмки, договоров и платёжных документов – лишает право на учёт амортизационных расходов при расчёте налоговой базы. Это может привести к доначислениям и штрафам в соответствии со статьями 54 и 122 НК РФ.

При выбытии основных средств остаточная стоимость, не покрытая амортизацией, включается в состав налоговых доходов, что увеличивает налоговые обязательства предприятия. Правильный учёт и своевременное отражение таких операций в бухгалтерии минимизируют риски.

Рекомендуется строго соблюдать установленную учётную политику, вести прозрачный документооборот и регулярно проводить внутренние аудиты для контроля законности и эффективности использования амортизационных средств.

Примеры успешного применения амортизационных ресурсов в инвестиционных проектах

В 2022 году предприятие «СтройКомплект» направило 150 млн рублей амортизационных отчислений на приобретение нового высокопроизводительного оборудования. Это позволило увеличить объём производства на 30% и снизить производственные издержки на 12%. Возврат инвестиций произошёл за 20 месяцев.

Компания «АгроТех» вложила 80 млн рублей амортизационных накоплений в автоматизацию сельскохозяйственных процессов. В результате урожайность повысилась на 18%, а затраты на техническое обслуживание сократились на 25%. Проект окупился за 2 года.

Завод «МеталлПром» реализовал проект по модернизации системы энергоснабжения с использованием амортизационных средств в размере 95 млн рублей. Внедрение энергоэффективных технологий снизило энергопотребление на 35%, что обеспечило экономию порядка 15 млн рублей ежегодно.

Рекомендации: для повышения эффективности инвестиций из амортизационных ресурсов необходимо проводить детальный анализ технического состояния основных средств и выбирать проекты с высокой рентабельностью. Следует учитывать сроки окупаемости и влияние на производственные показатели.

Контроль расходования амортизационных средств и своевременное обновление амортизационной политики способствуют увеличению инвестиционного потенциала и снижению операционных рисков.

Вопрос-ответ:

Каким образом амортизационные отчисления могут быть направлены на финансирование новых проектов?

Амортизационные отчисления — это средства, которые предприятие аккумулирует для возмещения износа основных средств. Вместо того чтобы сразу расходовать эти деньги на замену старого оборудования, компания может аккумулировать их и использовать как внутренний источник для инвестирования в расширение производства или внедрение новых технологий. Это позволяет не привлекать внешнее финансирование и снижает зависимость от кредитов, а также способствует планомерному развитию бизнеса.

Какие ограничения существуют при использовании амортизационных накоплений для инвестиций?

Одно из основных ограничений связано с нормативными требованиями и бухгалтерским учетом. Средства, выделенные на амортизацию, считаются частью себестоимости продукции и должны быть использованы для восстановления основных фондов, а не на любые другие цели. Кроме того, в некоторых случаях есть налоговые правила, которые ограничивают возможности направления этих средств на капитальные вложения в новые объекты, если они не соответствуют установленным критериям. Также важно учитывать, что амортизационные отчисления накапливаются постепенно, поэтому их объем может не сразу покрыть крупные инвестиционные затраты.

Как влияние методов начисления амортизации отражается на инвестиционном потенциале компании?

Методы начисления амортизации, например, линейный или ускоренный, определяют скорость списания стоимости основных средств. Ускоренный метод позволяет быстрее накапливать амортизационные средства в первые годы эксплуатации, что увеличивает объем доступных внутренних ресурсов для инвестиций на ранних этапах. В то время как при линейном методе накопления происходят равномерно в течение всего срока службы. Выбор метода влияет на финансовые показатели и налоговую нагрузку, а также на способность компании самостоятельно финансировать проекты без привлечения заемных средств.

В каких случаях целесообразно использовать амортизационные накопления для модернизации оборудования?

Использование амортизационных средств для модернизации оправдано, если обновление основных фондов повышает производительность, снижает затраты на обслуживание или улучшает качество продукции. Такие вложения помогают продлить срок службы оборудования и адаптировать производство к новым требованиям рынка. Это выгодно в тех ситуациях, когда привлечение внешнего капитала нежелательно или дорого, а также когда предприятие стремится сохранить финансовую стабильность и независимость.

Какова роль амортизационных отчислений в долгосрочном планировании инвестиций?

Амортизационные отчисления играют важную роль в формировании долгосрочной стратегии развития. Они обеспечивают стабильный источник средств, который компания может прогнозировать и планировать использовать для замены или расширения основных активов. Благодаря этому предприятие может постепенно накапливать ресурсы для крупных вложений, избегая резких финансовых нагрузок и снижая риски, связанные с привлечением внешних займов. Такой подход способствует сбалансированному росту и обновлению производственной базы.

Как амортизационные отчисления могут использоваться для финансирования новых проектов в компании?

Амортизационные отчисления — это часть стоимости основных средств, распределяемая на период их службы. Сформированные таким образом средства не являются расходами, а накапливаются и могут быть направлены на обновление или расширение оборудования. Благодаря этому компания получает возможность самостоятельно финансировать новые проекты без привлечения внешних кредитов, что снижает финансовые риски и повышает устойчивость бизнеса.

Какие ограничения существуют при использовании амортизационных накоплений для инвестирования в модернизацию?

Средства, накопленные через амортизацию, должны применяться строго в рамках правил бухгалтерского и налогового учета. В некоторых случаях использование этих средств ограничено: например, они не всегда могут быть направлены на текущие расходы или выплаты дивидендов. Кроме того, для вложений в модернизацию необходимо тщательно документировать целевое использование средств, чтобы избежать претензий со стороны налоговых органов. Поэтому важно заранее планировать инвестиции и соблюдать нормативные требования.