Аналитический код раздела – это уникальный идентификатор, который используется в бухгалтерском и управленческом учёте для детализации финансовых операций внутри конкретного раздела плана счетов. Его основная задача – обеспечить точную группировку данных для последующего анализа, формирования отчётности и контроля за движением средств по заданным критериям.

В крупных организациях аналитический код раздела применяется для разнесения затрат по проектам, подразделениям, видам деятельности или контрагентам. Например, в плане счетов 26 «Общехозяйственные расходы» могут фиксироваться расходы по разным подразделениям с помощью различных аналитических кодов, что позволяет вести раздельный учёт и контролировать бюджет в рамках каждого центра затрат.

Найти аналитический код раздела можно в настройках учётной системы или в утверждённом плане счетов предприятия. В конфигурациях 1С:Бухгалтерия, например, такие коды закрепляются в справочниках «Статьи затрат», «Подразделения» или иных регистрах, связанных с аналитическим учётом. При формировании проводки система автоматически подставляет нужный код, если он был указан в реквизитах документа или настроен в правилах учёта.

Для проверки актуальности и правильности аналитических кодов рекомендуется регулярно сверять их перечень с внутренними регламентами компании. Особенно это важно при изменении структуры предприятия, введении новых проектов или переходе на обновлённые формы отчётности. Несогласованность кодов между бухгалтерией и другими службами ведёт к ошибкам в учёте и искажению финансовых показателей.

Что такое аналитический код раздела и где он применяется

Применение аналитического кода раздела необходимо в системах, где учет ведется по нескольким аналитическим разрезам: объектам затрат, видам деятельности, источникам финансирования, проектам или подразделениям. Без кода невозможно корректно сгруппировать данные или отразить их в отчетности, если в одной учетной записи объединено несколько параметров.

На практике аналитические коды разделов используются в следующих случаях: при формировании бухгалтерских проводок с детализацией по видам затрат; при составлении управленческих отчетов по подразделениям; при распределении расходов на проекты и программы; при планировании бюджета с детализацией по источникам и направлениям расходов.

В бухгалтерском ПО аналитические коды разделов указываются в настройках учетной политики организации или в планах счетов, где к каждому разделу привязывается конкретный идентификатор. В ERP-системах они используются для автоматизированного распределения данных между модулями учета, чтобы исключить ручное вмешательство и ошибки при переносе информации.

Какие данные зашифрованы в аналитическом коде раздела

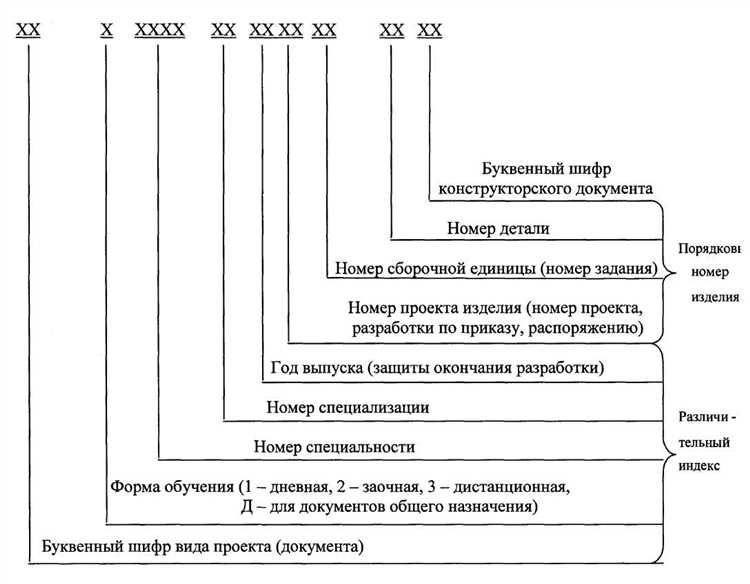

Аналитический код раздела представляет собой числовую или буквенно-цифровую комбинацию, в которой последовательно зашифрованы конкретные параметры учетного объекта. Такой код формируется по утвержденной структуре, где каждый фрагмент обозначает определённый признак раздела или статьи учёта.

В первую очередь в коде указывается признак уровня – это определяет, к какому уровню классификации относится данный раздел. Например, в бюджетной или бухгалтерской отчетности первый разряд может обозначать группу статей, а последующие – конкретное направление или подвид расходов, доходов или операций.

Следующий блок цифр фиксирует тип операции или объекта. Здесь определяется, относится ли раздел к доходной, расходной, балансовой или справочной категории. Это позволяет программным средствам автоматизировано группировать и анализировать данные по заданным признакам.

Далее код содержит обозначение учреждения или организации, на чьём балансе числится раздел. Это позволяет избежать пересечений при консолидации отчетности в рамках нескольких структур или ведомств.

Часто в аналитическом коде предусмотрен разряд для фиксации дополнительного параметра: целевой статьи финансирования, кода субсидии или гранта, если такие используются. Это важно для контроля целевого расходования средств или ведения раздельного учета по источникам финансирования.

В заключительной части аналитического кода может стоять номер конкретного раздела внутри отчетной формы или регистра учета. Это позволяет однозначно связать зашифрованные данные с конкретным блоком информации в документе или базе данных.

Для корректного использования аналитических кодов рекомендуется заранее ознакомиться с утверждённым классификатором организации или системы, в которой ведётся учет. Каждый разряд и его значение фиксируются в регламентирующих документах или в настройках учетной программы.

Где посмотреть аналитический код раздела в договоре или документе

Аналитический код раздела указывается в документах, где предусмотрена детализация учетных или отчетных данных по направлениям деятельности, видам расходов, источникам финансирования или иным критериям. Его размещение зависит от структуры документа и утверждённой формы, но есть несколько типовых позиций, где его можно найти.

В договоре аналитический код раздела чаще всего прописывается в разделе, посвящённом финансовым условиям или порядке расчетов. Он указывается в строках, где фиксируется связь платежа или обязательства с конкретным разделом бюджета, сметы или внутреннего плана счетов организации. Обозначение кода может выглядеть как отдельная графа или входить в структуру сложного реквизита, например: «Раздел: 05.02.03».

В финансовых документах (акты, счета, отчеты) аналитический код раздела обычно размещается в начале или в конце строки, рядом с суммой или названием позиции. Например:

| Наименование работ | Сумма | Аналитический код |

|---|---|---|

| Проектирование инженерных сетей | 120 000 ₽ | 04.01.02 |

Если в договоре или акте аналитический код не указан явно, его можно найти в приложениях к документу – финансовых спецификациях, расшифровках смет или платежных реестрах. В таких вложениях он сопровождает каждую строку или группу расходов и служит для дальнейшего отражения операции в бухгалтерской или управленческой отчетности.

Для точного поиска аналитического кода рекомендуется:

- проверить все разделы документа, связанные с финансами и учетом;

- изучить приложения и спецификации;

- просмотреть верхние или боковые колонки таблиц с кодировками;

- обратиться к расшифровке или пояснениям к договору, если они прилагаются.

В электронных системах учета аналитический код раздела отображается в карточке документа или в строке проводки. При необходимости его можно запросить у финансового отдела или у разработчика формы документа, если структура нестандартная.

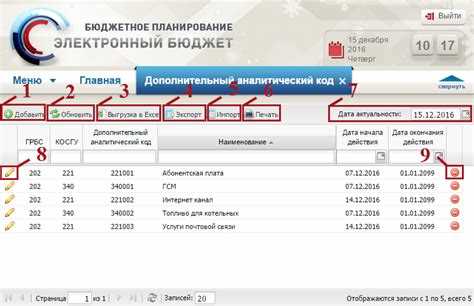

Как определить аналитический код раздела в бухгалтерской программе

В большинстве бухгалтерских систем аналитический код закрепляется за разделами плана счетов, справочниками или регистрами. Например, в программах «1С:Бухгалтерия» коды могут располагаться в полях:

- План счетов – откройте пункт меню «Справочники» → «План счетов» и проверьте столбец с кодами или откройте нужный счет для просмотра его аналитических настроек.

- Справочники аналитики – например, «Статьи затрат», «Контрагенты», «Номенклатура». В каждом из справочников предусмотрено поле с кодом, которое может использоваться в качестве аналитического признака.

- Регистры накопления – в некоторых случаях аналитические коды хранятся в регистрах. Для их просмотра откройте пункт «Регистры накопления» и выберите нужный документ или раздел.

Для быстрого поиска можно воспользоваться встроенным поиском по названию или по коду, если известна часть значения. Также стоит проверить настройки отчетности, где аналитические коды участвуют в формировании отчетных форм, например, в оборотно-сальдовой ведомости или отчете о движении денежных средств.

Если код используется в нескольких аналитиках одновременно, его можно определить через настройки соответствующих субконто. В «1С» это делается через меню «План счетов» → «Настройка аналитики» → выбор нужного субконто и просмотр списка связанных кодов.

В программах другого типа (например, «Парус», «Галактика», «Инфо-Предприятие») поиск кода осуществляется аналогично – через справочники и карточки счетов, где для каждой аналитики задается уникальный идентификатор.

Перед поиском рекомендуется уточнить у разработчиков конфигурации или в инструкции к учетной системе, как именно реализована структура аналитических кодов в используемой версии программы. Это ускорит работу и позволит избежать ошибок при вводе или анализе данных.

Ошибки при указании аналитического кода раздела и их последствия

Неверно указанный аналитический код раздела приводит к искажению отчетности и нарушению структуры учета. Например, если в учете затрат по проекту указан чужой или неактуальный код, данные автоматически попадут в чужую статью или центр финансовой ответственности, что нарушает план-фактный анализ и затрудняет контроль исполнения бюджета.

Частая ошибка – использование устаревших кодов после изменения структуры справочника. При этом расходы или доходы могут не отразиться в нужном разделе управленческой или бухгалтерской отчетности, что влечет расхождения между учетными системами. Для сокращения риска необходимо регулярно актуализировать справочники аналитик и использовать встроенные проверки в учетной системе.

Последствия допущенных неточностей касаются не только отчетности. Неправильный код может стать причиной ошибок в налоговом учете. Например, при указании кода, относящегося к необлагаемой деятельности, сумма налога на прибыль или НДС исчисляется неверно. Это грозит корректировками деклараций, штрафами и дополнительными проверками.

Рекомендуется применять ограничение прав на ручное изменение аналитических кодов для сотрудников, не работающих с настройками справочников. Кроме того, целесообразно настраивать автоматическое заполнение аналитик по шаблонам или по типу операции. Это минимизирует риск случайных ошибок при вводе первичных документов.

Контроль корректности аналитических кодов должен быть включен в регламент внутреннего аудита. Проверку следует проводить не реже одного раза в квартал с выборочной сверкой данных по отчетам и справочникам. Выявленные несоответствия необходимо оперативно исправлять с обязательным отражением изменений в учете.

Куда обращаться, если аналитический код раздела не найден

Если аналитический код раздела отсутствует в документах или системе учета, первым шагом следует обратиться в бухгалтерию или финансовый отдел организации. Именно там обычно хранятся первичные учетные данные и справочная информация по аналитическим кодам.

При отсутствии данных в бухгалтерии стоит проверить внутренние регламенты и методические указания по ведению аналитического учета. В них могут содержаться инструкции по формированию и использованию кодов.

Если организация использует специализированное программное обеспечение, необходимо связаться с администратором или технической поддержкой программы. Часто аналитические коды автоматически генерируются или хранятся в базе данных, доступ к которой ограничен.

В случае работы с подрядчиками или внешними контрагентами, стоит запросить у них копии договоров и сопутствующих документов, где может быть указан аналитический код раздела.

При системном отсутствии аналитического кода рекомендуется инициировать создание или корректировку учетных регистров с участием ответственных лиц – бухгалтеров, IT-специалистов и руководителей подразделений.

Если ни один из перечисленных вариантов не дал результата, возможна необходимость проведения внутреннего аудита учетных данных для выявления причин отсутствия кода и восстановления учета с помощью специалистов.

Вопрос-ответ:

Что представляет собой аналитический код раздела и для чего он используется?

Аналитический код раздела — это уникальный набор символов или цифр, который присваивается конкретному подразделу в учётной системе или базе данных. Он служит для точной идентификации и классификации информации внутри организации, что помогает вести учёт, анализировать данные и связывать документы с нужными категориями или проектами.

Какими способами можно найти аналитический код раздела в бухгалтерской программе?

В большинстве бухгалтерских программ аналитический код раздела отображается в карточках счёта, документах или отчетах. Его можно найти, открыв настройки учётной политики или перечень аналитик по конкретному разделу. Иногда код указан в свойствах документа или на форме ввода данных. Если код не виден напрямую, стоит проверить справочники или обратиться к разделу помощи программы.

Как поступить, если аналитический код раздела отсутствует в договоре или официальном документе?

Если в договоре или ином документе не указан аналитический код, нужно связаться с ответственным за документооборот сотрудником или отделом, который ведёт учёт данных. Часто коды присваивает бухгалтерия или IT-специалисты, поэтому запрос внутри организации позволит получить нужную информацию или уточнить, какой код применять.

Какие ошибки чаще всего возникают при указании аналитического кода раздела и к каким последствиям это приводит?

Распространенные ошибки — неправильное указание цифр, путаница между похожими кодами и пропуск кода вовсе. Такие ошибки приводят к некорректному учёту, сложностям при формировании отчетности и могут повлиять на точность финансового анализа. Исправление ошибок требует дополнительного времени и ресурсов, а в некоторых случаях приводит к пересмотру уже сделанных записей.

Как понять, какие данные скрыты в аналитическом коде раздела?

Аналитический код обычно состоит из частей, каждая из которых обозначает определённые характеристики: подразделение, вид деятельности, проект или другие параметры учёта. Расшифровка кода зависит от внутренней структуры организации и установленных правил. Для понимания состава кода рекомендуется обратиться к внутренней документации или справочникам, где описана структура и назначение каждого элемента.