Автономные учреждения – это особая форма государственных и муниципальных организаций, учреждённых для оказания социальных услуг в сферах образования, культуры, здравоохранения и спорта. В отличие от бюджетных и казённых учреждений, они обладают более высокой степенью хозяйственной самостоятельности и имеют право распоряжаться доходами от приносящей доход деятельности.

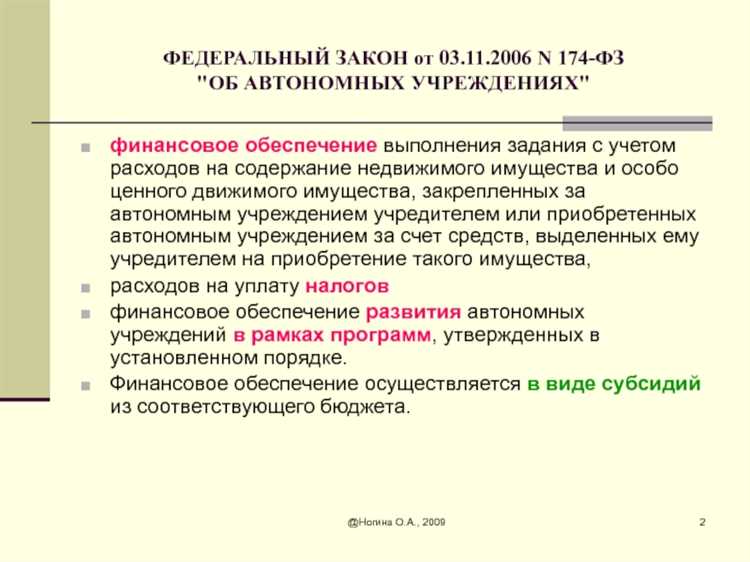

Формирование автономного учреждения регулируется Федеральным законом № 174-ФЗ от 3 ноября 2006 года. Учредителем может выступать только государственный или муниципальный орган власти. Имущество передаётся на праве оперативного управления, но учреждение вправе самостоятельно закупать оборудование, заключать контракты и нанимать персонал в рамках утверждённого плана финансово-хозяйственной деятельности.

Финансирование автономных учреждений осуществляется в виде субсидий на выполнение государственного или муниципального задания. Размер и условия предоставления субсидий определяются ежегодно, а учреждение обязано отчитываться о достигнутых результатах и целевом использовании средств. Дополнительные доходы могут поступать от платных услуг, спонсорской поддержки и грантов.

Создание автономного учреждения оправдано в тех случаях, когда необходима гибкость в управлении ресурсами, а также возможность оперативного реагирования на потребности населения. Учредителю следует заранее определить цели, объём государственного задания и порядок контроля. Это позволяет повысить эффективность работы учреждения без потери контроля над его деятельностью.

Чем автономные учреждения отличаются от казённых и бюджетных

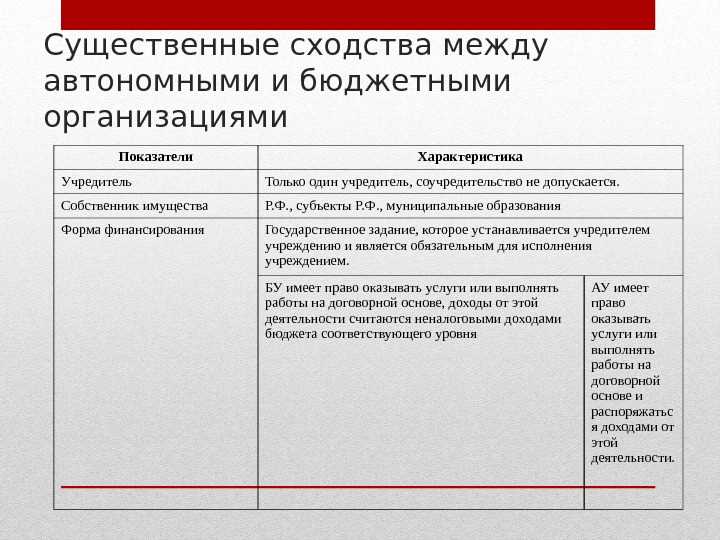

Автономные учреждения, в отличие от казённых и бюджетных, обладают большей финансовой и хозяйственной самостоятельностью. Они вправе зарабатывать средства от приносящей доход деятельности и использовать их без предварительного согласования с учредителем. Казённые учреждения полностью финансируются из бюджета и не вправе распоряжаться полученными доходами – все средства возвращаются в казну. Бюджетные учреждения имеют право на внебюджетные доходы, но в ограниченном объёме и с контролем со стороны учредителя.

Право собственности на имущество у всех трёх форм остаётся за государством или муниципалитетом, но автономные учреждения получают его на праве оперативного управления с возможностью более гибко распоряжаться движимым имуществом. В отличие от них, казённые учреждения ограничены в самостоятельных решениях и нуждаются в согласовании большинства операций, включая заключение договоров и передачу имущества.

При формировании бюджета автономные учреждения ориентируются на субсидии на государственное задание и собственные доходы. Бюджетные учреждения получают финансирование на государственное задание и отдельные субсидии, но с более жёсткими рамками. Казённые учреждения финансируются исключительно из бюджета по смете, утверждённой органом власти, и не могут перераспределять средства между статьями расходов по своему усмотрению.

С точки зрения ответственности, казённые учреждения не могут быть ответчиками по имущественным обязательствам – за них отвечает учредитель. У автономных и бюджетных учреждений такая ответственность ограничена – они несут её в пределах находящихся у них средств.

При выборе организационно-правовой формы важно учитывать характер задач: если предполагается высокая степень самостоятельности и развитие дополнительных услуг – целесообразнее автономная форма. Если же акцент на строгом контроле со стороны государства – оправдана казённая модель.

Какие организации могут быть преобразованы в автономные учреждения

Преобразование в автономное учреждение возможно только для государственных или муниципальных организаций, уже имеющих статус казённого или бюджетного учреждения. Частные или коммерческие структуры не подлежат такому переходу.

На практике чаще всего в автономную форму переводят учреждения, деятельность которых связана с оказанием образовательных, культурных, спортивных и социальных услуг. Например, школы искусств, библиотеки, дома культуры, спортивные школы и центры дополнительного образования.

Одним из условий преобразования является экономическая целесообразность. Учреждение должно быть способно самостоятельно зарабатывать часть средств через приносящую доход деятельность – аренду, платные услуги, гранты, благотворительность. При этом оно сохраняет базовое финансирование из бюджета, но получает больше свободы в распоряжении ресурсами.

Инициатором преобразования может выступить учредитель – орган государственной или муниципальной власти. Передача в автономный статус оформляется через решение соответствующего органа, с обязательным учётом положений статьи 9.1 Федерального закона № 7-ФЗ «О некоммерческих организациях» и статьи 298 Гражданского кодекса РФ.

Не подлежат преобразованию в автономные учреждения организации, чья деятельность связана с обеспечением обороны, безопасности, контроля и надзора, а также с предоставлением государственных или муниципальных услуг, полностью зависящих от бюджетного финансирования и не допускающих самостоятельной финансовой деятельности.

Как формируется имущество автономного учреждения

Имущество автономного учреждения состоит из движимых и недвижимых объектов, закреплённых за ним на праве оперативного управления. Учредитель – как правило, орган государственной или муниципальной власти – передаёт учреждению имущество по соответствующему акту передачи. Это имущество включается в учредительные документы и учитывается на балансе учреждения.

Кроме переданного учредителем, автономное учреждение вправе самостоятельно приобретать имущество за счёт доходов от приносящей доход деятельности. Такие активы также учитываются на балансе, но не подлежат изъятию учредителем, за исключением случаев ликвидации учреждения или нецелевого использования средств.

Дополнительными источниками формирования имущества могут быть добровольные пожертвования, гранты, субсидии, а также имущество, полученное по иным законным основаниям, включая безвозмездные передачи от юридических и физических лиц.

Особенностью является то, что автономное учреждение отвечает по своим обязательствам всем находящимся в его распоряжении имуществом, за исключением имущества, закреплённого учредителем. Учредитель не несёт ответственности по долгам учреждения, что повышает значимость надлежащего учёта и управления имуществом.

Для приобретения недвижимого имущества, а также дорогостоящего движимого имущества, автономное учреждение обязано получать согласие учредителя. Такое ограничение позволяет контролировать целесообразность расходов и соблюдение установленных норм использования бюджетных средств.

Кто учредитель автономного учреждения и какие у него полномочия

Учредителем автономного учреждения выступает орган государственной власти или местного самоуправления, принявший решение о его создании. В случае федеральных учреждений это может быть федеральное министерство или ведомство; на региональном или муниципальном уровне – соответствующие органы исполнительной власти или органы местного самоуправления.

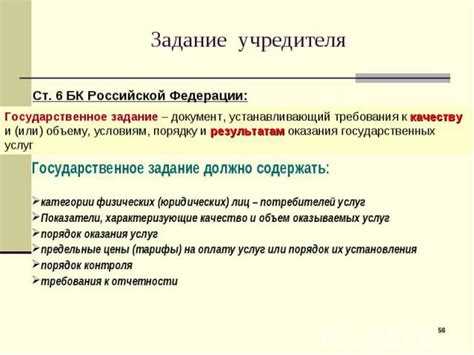

Учредитель не осуществляет текущее руководство деятельностью учреждения, но сохраняет за собой ключевые полномочия, влияющие на стратегическое развитие. Он утверждает устав автономного учреждения, вносит в него изменения и определяет цели и функции учреждения. Также учредитель назначает и освобождает руководителя учреждения, заключает с ним трудовой договор и контролирует исполнение условий этого договора.

Особое значение имеет контроль за использованием имущества. Учредитель закрепляет имущество за автономным учреждением на праве оперативного управления, а также контролирует его целевое использование. При этом учреждение вправе распоряжаться доходами, полученными от приносящей доход деятельности, без согласования с учредителем, что отличает его от бюджетных и казённых учреждений.

Кроме того, учредитель утверждает план финансово-хозяйственной деятельности автономного учреждения, определяет порядок ведения бухгалтерского учёта и представления отчётности. Он вправе проводить проверки, запрашивать документацию и принимать меры в случае выявления нарушений.

Таким образом, учредитель не управляет учреждением напрямую, но сохраняет рычаги влияния на ключевые аспекты его функционирования через утверждение устава, назначение руководства, контроль за имуществом и надзор за соблюдением законодательства.

Как автономные учреждения зарабатывают и распоряжаются доходами

Автономные учреждения вправе самостоятельно извлекать доход от приносящей прибыль деятельности. Это может включать оказание платных услуг, аренду имущества, проведение обучающих программ, реализацию продукции, а также участие в грантах и конкурсах на получение субсидий. К примеру, учреждения культуры проводят коммерческие мероприятия, образовательные – курсы повышения квалификации, а медицинские – обследования на договорной основе.

Доходы от такой деятельности поступают в распоряжение учреждения и учитываются на отдельном лицевом счёте. Они не подлежат изъятию учредителем и могут использоваться автономно, без предварительного согласования. Это отличает их от бюджетных и казённых организаций, где управление средствами строго регламентировано.

Доходные средства могут направляться на оплату труда сотрудников, приобретение оборудования, ремонт помещений, разработку новых услуг. Расходование осуществляется в рамках финансового плана и утверждается руководителем учреждения. При этом учреждение обязано вести раздельный учёт: по субсидиям и по собственным доходам.

Для устойчивого функционирования рекомендуется формировать подушку ликвидности из части заработанных средств, а также регулярно анализировать эффективность коммерческих направлений. Это позволяет избежать дефицита ресурсов и гибко реагировать на изменения спроса.

Как осуществляется контроль за деятельностью автономного учреждения

Контроль за деятельностью автономного учреждения организуется на нескольких уровнях и имеет четкую нормативно-правовую основу. Основные механизмы контроля включают:

- Учредитель – главный контролирующий орган, который осуществляет мониторинг выполнения задач учреждения, оценку финансовой дисциплины и использования имущества. Учредитель вправе требовать отчеты, проводить проверки и запрашивать документы.

- Внутренний финансовый контроль – обязанность руководства учреждения, включающая регулярный аудит расходов, проверку договоров и контроль соблюдения бюджетных лимитов.

- Внешний государственный контроль – осуществляют органы государственного финансового контроля (например, Счетная палата, Контрольно-счетные органы субъектов РФ), которые проверяют законность и целевое использование средств, а также соответствие деятельности учредительским требованиям.

- Внешний аудит – по решению учредителя или руководства может привлекаться независимая аудиторская организация для оценки финансовой отчетности и выявления рисков в управлении.

Для эффективного контроля рекомендуется придерживаться следующих практик:

- Установить четкий порядок и сроки предоставления отчетности учреждением перед учредителем.

- Проводить плановые и внеплановые проверки с фиксированием результатов в акте, включая выявленные нарушения и рекомендации по их устранению.

- Внедрять автоматизированные системы учета и контроля для минимизации ошибок и повышения прозрачности.

- Регулярно обновлять внутренние регламенты, включая контрольные процедуры, с учетом изменений законодательства.

- Обеспечивать независимость финансового отдела и аудиторов от оперативного руководства для объективности контроля.

В результате такой комплексный контроль обеспечивает соблюдение установленных норм, рациональное расходование средств и достижение целей автономного учреждения.

Какие требования предъявляются к учёту и отчётности автономных учреждений

Автономные учреждения ведут бухгалтерский учёт в соответствии с Федеральным законом № 402-ФЗ «О бухгалтерском учёте» и Методическими рекомендациями Минфина России, адаптированными под специфику некоммерческих организаций. В учёте должны отражаться все операции, связанные с финансово-хозяйственной деятельностью учреждения, включая поступления субсидий, договорных доходов и расходов.

Ключевые требования к учёту и отчётности включают:

- Ведение бухгалтерского учёта на основании полного первичного документооборота с обязательной регистрацией всех операций в регистрах бухгалтерского учёта.

- Применение Плана счетов бухгалтерского учёта учреждений бюджетной сферы с учетом особенностей автономных учреждений.

- Отражение операций по движению имущества, включая закреплённое и приобретённое за счёт собственных доходов.

- Учёт расчетов с учредителем, поставщиками, работниками и прочими контрагентами с обязательной детализацией.

Отчётность автономных учреждений формируется в следующих основных формах:

- Бухгалтерский баланс – отражает состояние имущества и источников его формирования на отчётную дату.

- Отчёт о финансовых результатах – показывает доходы, расходы и финансовый результат учреждения.

- Отчёт о движении денежных средств – раскрывает источники и направления использования денежных средств.

- Отчёт о целевом использовании средств – необходим при получении средств, направленных на конкретные цели.

Периодичность сдачи отчётности определяется учредителем и нормативными актами, обычно это квартальная и годовая отчётность. Вся отчётность должна быть предоставлена в установленные сроки в органы финансового контроля и учредителю.

Дополнительно автономные учреждения обязаны вести отчётность по установленным программам, например, по формам, утверждённым Минздравом, Минобрнауки и иными профильными ведомствами в зависимости от сферы деятельности.

В случае нарушения порядка ведения учёта или несвоевременной сдачи отчётности возможны финансовые санкции, а также меры по административному контролю, вплоть до приостановления деятельности.

В каких случаях автономное учреждение может быть реорганизовано или ликвидировано

Автономное учреждение подлежит реорганизации или ликвидации по решению учредителя в следующих случаях:

1. Реорганизация: проводится при изменении целей, структуры или оптимизации деятельности учреждения. Реорганизация может быть в форме слияния, присоединения, разделения или выделения. Она инициируется, если учреждение неэффективно выполняет возложенные функции, требует изменения организационно-правовой формы или адаптации к новым нормативным требованиям.

2. Ликвидация: осуществляется при прекращении деятельности учреждения. Основаниями для ликвидации служат отсутствие финансовых ресурсов, утрата необходимости в деятельности учреждения, нарушение законодательства или принятие решения учредителя о прекращении работы. Процедура ликвидации должна соответствовать нормам гражданского законодательства, включая уведомление кредиторов и урегулирование долговых обязательств.

3. Дополнительные основания: реорганизация или ликвидация могут быть вызваны изменениями в государственной политике, реструктуризацией системы управления государственными или муниципальными учреждениями, а также при неисполнении установленных стандартов и требований.

Решение о реорганизации или ликвидации принимает учредитель автономного учреждения, оформляя его протоколом или распоряжением, с обязательным соблюдением процедур уведомления заинтересованных сторон и соблюдения прав работников.

Вопрос-ответ:

Что такое автономное учреждение и чем оно отличается от других государственных организаций?

Автономное учреждение — это юридическое лицо, созданное государством или муниципалитетом для выполнения определённых функций, таких как предоставление услуг в сфере образования, культуры, здравоохранения или социальной поддержки. В отличие от казённых учреждений, автономные организации обладают большей самостоятельностью в финансовой и хозяйственной деятельности: они могут распоряжаться частью своих доходов, самостоятельно заключать договоры и приобретать имущество. При этом они остаются под контролем учредителя и обязаны выполнять государственные задания.

Какие источники финансирования у автономных учреждений и как они распоряжаются своими средствами?

Финансирование автономных учреждений осуществляется в основном за счёт бюджетных средств, выделяемых учредителем на выполнение государственных или муниципальных заданий. Кроме этого, учреждения могут получать доходы от собственной деятельности, например, платных услуг или аренды имущества. В отличие от казённых учреждений, у автономных есть возможность использовать полученные доходы для улучшения условий работы, модернизации и расширения услуг, однако они обязаны вести строгий учёт и отчитываться перед учредителем.

Какие особенности контроля и отчетности характерны для автономных учреждений?

Автономные учреждения обязаны предоставлять отчёты о своей деятельности и использовании средств учредителю, который осуществляет контроль за выполнением государственных заданий и законностью расходов. Отчётность включает финансовые документы, информацию о выполненных услугах и достижении поставленных целей. Контроль может проводиться как регулярный, так и внеплановый, с привлечением аудиторских и контрольных органов. Благодаря такой системе обеспечивается прозрачность работы и соблюдение законодательства.

В каких случаях автономное учреждение может быть ликвидировано или реорганизовано?

Реорганизация или ликвидация автономного учреждения возможна, если меняются задачи, которые оно выполняет, или если возникает необходимость оптимизации государственных расходов. Также это может быть связано с изменениями в законодательстве или решением учредителя. Процесс проводится согласно установленным правилам, с уведомлением работников и с учётом всех обязательств учреждения перед контрагентами и гражданами. При ликвидации имущество и остатки средств передаются учредителю или другому государственному органу.