Дивиденды выплачиваются из конкретных финансовых ресурсов компании, которые обеспечивают устойчивость и способность распределять прибыль среди акционеров. Ключевым источником являются чистая прибыль и нераспределённая прибыль предыдущих периодов, отраженные в бухгалтерском балансе. Их размер и качество напрямую влияют на размер дивидендных выплат.

Накопленная прибыль – это основа для формирования дивидендного фонда. Компании с постоянной прибылью имеют возможность аккумулировать средства и стабильно возвращать их акционерам. При этом, если чистая прибыль отсутствует или отрицательна, дивиденды могут выплачиваться за счёт резервного капитала или специальных фондов, но это требует внимательного анализа финансового состояния.

Свободный денежный поток – важный индикатор для определения фактической возможности выплаты дивидендов. Он показывает реальный объем денежных средств, доступных после инвестиций и операционных расходов. Высокий свободный денежный поток обеспечивает безопасность дивидендных выплат и снижает риски для акционеров.

Выбор источника выплаты дивидендов должен учитывать стратегические цели компании и требования законодательства. Оптимальное соотношение между реинвестированием прибыли и выплатой дивидендов влияет на долгосрочную финансовую устойчивость и привлекательность акций на рынке.

Роль чистой прибыли компании как источника дивидендов

Основные особенности и рекомендации по использованию чистой прибыли для дивидендных выплат:

- Величина дивидендов напрямую зависит от размера чистой прибыли. Компании с устойчивым положительным финансовым результатом способны регулярно выплачивать значимые дивиденды.

- Не рекомендуется выплачивать дивиденды, превышающие чистую прибыль за отчетный период, чтобы избежать снижения собственного капитала и риска финансовой нестабильности.

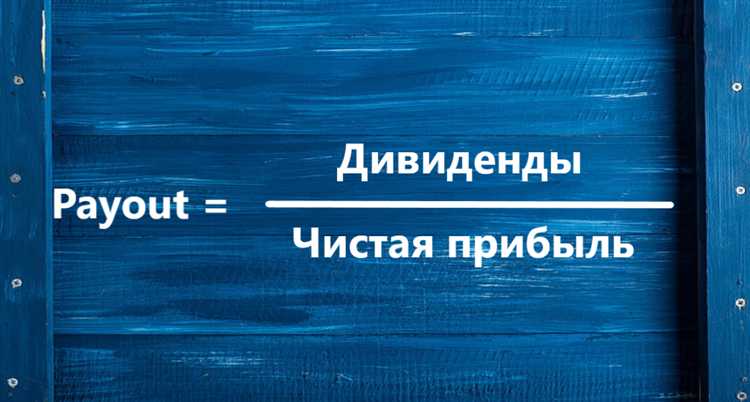

- Для оценки дивидендного потенциала используется показатель коэффициента выплат (dividend payout ratio), который показывает долю чистой прибыли, направленную на дивиденды. Практически оптимальным считается уровень от 30% до 60%, в зависимости от отрасли и стратегии компании.

- Компаниям с нестабильной прибылью целесообразно формировать резервные фонды из части чистой прибыли для сглаживания колебаний дивидендных выплат и обеспечения стабильности дохода акционеров.

- Чистая прибыль должна быть подтверждена аудиторскими отчетами и отражена в финансовой отчетности для прозрачности и доверия инвесторов.

Таким образом, именно чистая прибыль является фундаментальным источником дивидендов, а грамотное управление ее распределением позволяет сохранить финансовую устойчивость и привлекать инвесторов, ориентированных на доход от вложений.

Влияние нераспределенной прибыли на выплату дивидендов

Нераспределенная прибыль представляет собой часть чистой прибыли компании, которая не была направлена на выплату дивидендов или иные распределения акционерам, а оставлена в распоряжении организации для реинвестирования или покрытия обязательств.

Объем нераспределенной прибыли напрямую влияет на дивидендную политику. При наличии значительного резерва нераспределенной прибыли компания получает финансовую гибкость для увеличения дивидендных выплат в периоды нестабильности или снижения прибыли. Это снижает зависимость от текущих финансовых результатов.

Для компаний с устойчивой нераспределенной прибылью характерно более стабильное и предсказуемое дивидендное вознаграждение акционерам, что повышает их инвестиционную привлекательность.

Однако чрезмерное накопление нераспределенной прибыли может вызвать негативную реакцию инвесторов, если средства не используются эффективно для роста бизнеса или повышения доходности. Рекомендуется оптимизировать баланс между выплатой дивидендов и удержанием прибыли, исходя из стратегических целей и текущей инвестиционной ситуации.

При принятии решения о дивидендных выплатах анализ нераспределенной прибыли должен учитывать ликвидность компании, потребности в капитальных вложениях и уровень задолженности. При недостатке нераспределенной прибыли выплата дивидендов из других источников может привести к ухудшению финансовой устойчивости.

Таким образом, нераспределенная прибыль служит ключевым буфером, обеспечивающим стабильность дивидендных выплат и финансовую устойчивость, но требует взвешенного управления с учетом долгосрочных целей компании.

Использование резервного капитала для дивидендных выплат

Резервный капитал формируется из прибыли компании и служит для покрытия непредвиденных убытков и обеспечения финансовой устойчивости. В рамках дивидендной политики допускается использование части резервного капитала для выплат акционерам, но только при условии соблюдения требований законодательства и внутренних нормативных актов.

Размер и условия использования. Законодательство большинства стран ограничивает возможность расходования резервного капитала на дивиденды, чтобы не ставить под угрозу платежеспособность компании. Обычно разрешается направлять не более установленного процента от размера резервного капитала или только ту часть, которая превышает минимальный обязательный уровень.

Риск и ответственность. Использование резервного капитала для дивидендных выплат увеличивает риск снижения финансовой подушки компании, что может повлиять на кредитный рейтинг и инвестиционную привлекательность. Решение о таких выплатах должно приниматься советом директоров с учетом анализа текущей и прогнозной финансовой ситуации.

Рекомендации: перед распределением дивидендов из резервного капитала необходимо провести комплексную оценку ликвидности и капитальной структуры, убедиться в отсутствии обязательств, которые могут потребовать резервирования средств в краткосрочной перспективе. При систематическом использовании резервных фондов для дивидендов целесообразно пересмотреть дивидендную стратегию.

Таким образом, резервный капитал может служить дополнительным источником дивидендных выплат, но его применение требует строго взвешенного подхода и соблюдения нормативных ограничений.

Как амортизационные отчисления могут поддержать дивиденды

С точки зрения выплаты дивидендов, амортизационные отчисления повышают финансовую устойчивость предприятия, позволяя аккумулировать денежные средства, которые в противном случае могли бы быть направлены на капитальные затраты. Это освобождает часть прибыли для распределения между акционерами без ущерба для инвестиций в развитие.

Рекомендуется регулярно анализировать баланс амортизационных отчислений и их влияние на денежные потоки, чтобы определить оптимальный объем средств, который можно направить на дивиденды без снижения эффективности обновления основных фондов. В условиях, когда амортизационные отчисления значительно превышают текущие инвестиционные потребности, компания может увеличить дивидендные выплаты, используя избыточные накопления.

Кроме того, амортизация снижает налоговую базу, что уменьшает налоговые платежи и повышает чистую прибыль. Увеличение чистой прибыли без реального оттока денежных средств способствует формированию дополнительного ресурса для дивидендов. Однако важно контролировать баланс между реальными инвестициями и выплатами, чтобы избежать ухудшения технического состояния основных средств.

Таким образом, грамотное использование амортизационных отчислений позволяет не только поддерживать стабильность капитала, но и расширять возможности для устойчивых дивидендных выплат, что положительно сказывается на доверии инвесторов и общей капитализации компании.

Особенности выплаты дивидендов за счет эмиссионного дохода

Эмиссионный доход возникает при выпуске акций по цене, превышающей их номинальную стоимость. Использование этой прибыли для выплаты дивидендов требует учета специфики законодательства и финансовой политики компании.

В российской практике эмиссионный доход формируется в капитале компании и не относится напрямую к прибыли, полученной от операционной деятельности. Это накладывает ограничения на его использование для дивидендных выплат.

Основным условием для выплаты дивидендов из эмиссионного дохода является наличие свободных средств, которые не связаны обязательствами или целевыми резервами. Закон ограничивает возможность распределения таких доходов, чтобы не ухудшить финансовую устойчивость предприятия.

Рекомендации по использованию эмиссионного дохода для дивидендов включают:

| Пункт | Описание |

|---|---|

| 1 | Проверка устава и решений акционеров на предмет разрешения выплаты дивидендов из эмиссионного дохода |

| 2 | Учет ограничений законодательства, регулирующего распределение капитала |

| 3 | Формирование отчетности с отражением операций по эмиссионному доходу и их влияния на финансовые показатели |

| 4 | Контроль за тем, чтобы выплаты не приводили к превышению допустимых норм соотношения капитала и обязательств |

Прямое распределение эмиссионного дохода как дивидендов без преобразования в другие резервы или прибыль запрещено во многих юрисдикциях. Поэтому компании часто проводят операции по рекапитализации, переводя эмиссионный доход в добавочный капитал или резервы перед выплатой дивидендов.

Практика показывает, что дивиденды, выплачиваемые за счет эмиссионного дохода, подходят для компаний с высоким уровнем собственного капитала и стабильной ликвидностью, где такие выплаты не снижают финансовую устойчивость и не нарушают требования регуляторов.

Роль свободного денежного потока (free cash flow) в дивидендных выплатах

Для устойчивой дивидендной политики критически важно ориентироваться именно на свободный денежный поток, а не только на бухгалтерскую прибыль. При положительном и стабильном FCF компания может без риска для операционной деятельности и развития направлять средства на дивидендные выплаты.

Рекомендуется, чтобы уровень дивидендных выплат не превышал 70-80% свободного денежного потока, что позволяет сохранять финансовую гибкость и покрывать непредвиденные расходы. Превышение этого порога часто ведет к необходимости привлечения внешнего финансирования или снижению инвестиций.

Анализ динамики FCF за несколько периодов помогает выявить тенденции и планировать дивидендную политику с учётом цикличности бизнеса. Например, в отраслях с высокой капиталозатратностью временное снижение FCF требует осторожности в увеличении дивидендов.

В финансовой отчетности для расчета FCF обычно используется формула: операционный денежный поток минус капитальные затраты. Компаниям целесообразно регулярно мониторить этот показатель и использовать его как основу для определения максимальной суммы дивидендов, что снижает риск финансовых проблем и повышает доверие инвесторов.

Ограничения и риски использования заемных средств для дивидендов

Выплата дивидендов за счет заемных средств увеличивает финансовую нагрузку компании из-за обязательств по обслуживанию долга, что снижает её платежеспособность. Процентные расходы уменьшают чистую прибыль, сокращая возможности для реинвестирования и развития бизнеса.

Заемное финансирование повышает долговую нагрузку (коэффициент долговой нагрузки), что ухудшает кредитный рейтинг и ограничивает доступ к новым займам на выгодных условиях. Растущие обязательства по кредитам создают риск дефолта, особенно при ухудшении операционных показателей или нестабильности рынка.

Использование долговых средств для выплаты дивидендов может привести к нарушению банковских ковенантов – договорных условий, ограничивающих размеры распределения прибыли. Нарушение этих условий может привести к ускоренному возврату кредитов или штрафам.

Риски усилены при высокой волатильности выручки и нестабильности денежного потока. В таких условиях заемные дивиденды становятся фактором финансовой нестабильности, увеличивая вероятность снижения рыночной стоимости акций и недовольства инвесторов.

Рекомендуется применять заемные средства для дивидендных выплат только при уверенном прогнозе стабильного денежного потока и после оценки способности компании обслуживать долг без ухудшения операционной деятельности.

Влияние законодательных и корпоративных ограничений на источники дивидендов

Законодательство большинства стран строго регламентирует возможность выплаты дивидендов, ограничивая использование определённых статей капитала и финансовых ресурсов компании. В первую очередь, дивиденды могут выплачиваться только за счёт чистой прибыли или нераспределённой прибыли, подтверждённой бухгалтерским балансом и отчетностью, что исключает возможность использования уставного капитала или резервов, созданных для покрытия убытков.

К ключевым законодательным ограничениям относятся:

- Запрет на выплату дивидендов при наличии непогашенных убытков прошлых периодов.

- Обязательное соблюдение минимальных нормативов капитала, особенно в банковском и страховом секторах.

- Ограничения на распределение прибыли в периоды финансовой нестабильности или при нарушении ликвидности.

Корпоративные ограничения формируются на уровне устава и решений совета директоров, где могут быть установлены дополнительные условия, например:

- Ограничение максимального размера дивидендных выплат в процентах от чистой прибыли.

- Требование формирования специальных фондов или резервов перед распределением дивидендов.

- Приоритет выплаты дивидендов определённым категориям акционеров.

Несоблюдение указанных ограничений может привести к юридической ответственности руководства и аннулированию дивидендных выплат. Для оптимизации источников дивидендов необходимо тщательно контролировать финансовые показатели, обеспечивать прозрачность бухгалтерской отчетности и своевременно обновлять корпоративные документы с учётом изменений законодательства.

Рекомендации для компаний:

- Регулярно проводить аудит прибыли и резервов для оценки доступных ресурсов дивидендных выплат.

- Включать в устав чёткие положения по порядку и размерам дивидендных выплат с учётом возможных ограничений.

- Планировать дивидендную политику с учётом возможных законодательных изменений и корпоративных решений.

Вопрос-ответ:

Какие именно финансовые источники компания может использовать для выплаты дивидендов акционерам?

Основными источниками дивидендных выплат являются накопленная нераспределённая прибыль, свободный денежный поток после покрытия операционных и инвестиционных расходов, а также резервные фонды, предусмотренные уставом или решением совета директоров. Иногда дивиденды выплачивают за счёт эмиссионного дохода, но это возможно лишь в случаях, разрешённых законом и уставом компании. Использование заемных средств для дивидендов обычно ограничено и требует осторожного подхода из-за рисков для финансовой устойчивости.

Почему нераспределённая прибыль играет ключевую роль в обеспечении дивидендов?

Нераспределённая прибыль — это прибыль, которая осталась в распоряжении компании после выплаты всех расходов, налогов и предыдущих дивидендов. Она аккумулируется на балансе и служит источником для будущих выплат акционерам. Чем выше этот показатель, тем больше возможностей у компании обеспечить стабильные дивиденды без необходимости привлекать дополнительные ресурсы или сокращать инвестиции в развитие.

Можно ли использовать амортизационные отчисления для формирования источников дивидендов?

Амортизация сама по себе не является денежным потоком, а лишь бухгалтерским отражением износа основных средств. Однако с её помощью компания сохраняет денежные средства, поскольку амортизационные расходы уменьшают налогооблагаемую прибыль и не требуют реальных выплат. Это позволяет поддерживать операционную ликвидность, из которой впоследствии можно формировать свободный денежный поток для выплаты дивидендов, не снижая при этом объёмы инвестиций.

Как законодательные ограничения могут влиять на источники дивидендных выплат?

Законодательство в разных странах часто ограничивает выплату дивидендов суммами, которые не превышают накопленную прибыль или собственный капитал компании. Такие правила направлены на предотвращение выплаты дивидендов за счёт уставного капитала или заемных средств, чтобы не подрывать финансовую стабильность фирмы. Кроме того, некоторые нормативы требуют подтверждения отсутствия задолженностей перед кредиторами и соблюдения минимальных уровней ликвидности, что сужает доступные источники дивидендных выплат.

Как использование заемных средств для выплаты дивидендов влияет на финансовое состояние компании?

Привлечение кредитных ресурсов с целью выплаты дивидендов увеличивает долговую нагрузку и может ухудшить финансовые показатели, такие как коэффициенты ликвидности и платёжеспособности. Это повышает риск снижения кредитного рейтинга и удорожания заёмных средств в будущем. Кроме того, регулярные выплаты дивидендов за счёт долгов могут стать непоследовательными и нестабильными, что снижает доверие инвесторов и акционеров. Поэтому компании обычно ограничивают использование заемных средств для дивидендных выплат.

Какие основные источники компания использует для выплаты дивидендов акционерам?

В первую очередь, дивиденды выплачиваются из накопленной чистой прибыли компании, которая остается после уплаты всех налогов и расходов. Этот источник является наиболее стабильным и предпочтительным, поскольку отражает реальную финансовую устойчивость предприятия. Помимо чистой прибыли, компания может использовать накопленные резервы и нераспределенную прибыль прошлых периодов. Иногда дивиденды финансируются за счет свободного денежного потока, который показывает, сколько денег осталось после инвестиций и операционных расходов. В редких случаях возможна выплата дивидендов из привлеченных средств, однако это связано с повышенными финансовыми рисками и ограничениями законодательства.

Почему компания не всегда выплачивает дивиденды даже при наличии прибыли?

Отсутствие дивидендных выплат при наличии прибыли может объясняться несколькими факторами. Во-первых, компания может направлять прибыль на развитие и расширение бизнеса — например, на приобретение оборудования, исследовательские проекты или погашение долгов. Во-вторых, юридические нормы или внутренние правила компании могут ограничивать выплату дивидендов, особенно если существуют обязательства перед кредиторами или другие финансовые ограничения. Кроме того, у компании может отсутствовать достаточный свободный денежный поток для реального перечисления дивидендов, так как бухгалтерская прибыль не всегда совпадает с наличными средствами. В таких случаях приоритет отдается укреплению финансовой устойчивости, а не распределению прибыли.