Банковское право регулирует правовые отношения, возникающие в процессе организации и деятельности банков, а также между банками и их клиентами. Его предмет охватывает комплекс норм, направленных на обеспечение стабильности финансовой системы и защиту интересов участников банковских операций.

Основной объект банковского права – это банковская деятельность, включающая прием вкладов, выдачу кредитов, расчетно-кассовое обслуживание, эмиссию ценных бумаг и валютные операции. Законодательство определяет порядок лицензирования банков и контроль за их деятельностью, что снижает риски системных сбоев.

Важнейшими аспектами являются регулирование взаимоотношений между банками и клиентами, вопросы ответственности и безопасности при осуществлении платежей, а также правила противодействия легализации доходов, полученных преступным путем. Эти нормы направлены на повышение прозрачности финансовых операций и укрепление доверия к банковской системе.

Понимание предмета банковского права помогает не только юристам и финансовым специалистам, но и предпринимателям при взаимодействии с банками. Практическая рекомендация – при заключении договоров с банками внимательно анализировать условия с учетом требований законодательства, чтобы минимизировать возможные риски.

Что регулирует банковское право в отношениях между банками и клиентами

Банковское право формирует правовую основу, регулирующую права и обязанности сторон при заключении и исполнении договоров банковского обслуживания. В первую очередь оно определяет правила открытия, ведения и закрытия счетов клиентов, включая порядок их идентификации и требования по обеспечению безопасности операций.

Регулируется порядок предоставления кредитных продуктов, включая условия заключения кредитных договоров, порядок расчёта процентов, штрафных санкций и требования к обеспечению кредита. Особое внимание уделяется механизмам контроля за исполнением обязательств заемщика и правам банка в случае нарушения условий договора.

Банковское право регулирует вопросы электронных платежей и переводов, устанавливая ответственность банков за своевременное и правильное исполнение платежных поручений, а также определяет порядок возврата ошибочных или несанкционированных операций.

Кроме того, законодательство регулирует защиту персональных данных клиентов, устанавливая строгие требования к конфиденциальности и обработке информации в банковской сфере. Это обеспечивает баланс между интересами банков и правами клиентов на неприкосновенность личной информации.

Особое значение имеет регулирование деятельности по осуществлению валютных операций и контроля за соблюдением валютного законодательства в отношениях между банками и клиентами. Это включает правила проведения операций с иностранной валютой и ограничения по валютному контролю.

Наконец, банковское право определяет механизмы разрешения споров между банками и клиентами, включая обязательные процедуры досудебного урегулирования, а также особенности взаимодействия с финансовыми омбудсменами и контролирующими органами.

Основные виды банковских операций и их правовое оформление

Банковские операции делятся на пассивные, активные и комиссионные. Каждая категория регулируется комплексом нормативных актов, включая Гражданский кодекс и профильное банковское законодательство.

- Пассивные операции – прием депозитов и вкладов физических и юридических лиц. Правовое оформление требует заключения депозитного договора, в котором фиксируются условия размещения, сроки, проценты и порядок возврата средств.

- Активные операции – предоставление кредитов, инвестиции, покупка ценных бумаг. Кредитные договоры должны содержать четкие условия по сумме, срокам, ставкам, обеспечению и ответственности сторон. Регулирование включает нормы о предотвращении рисков и защите прав заемщиков.

- Комиссионные операции – выполнение поручений клиентов по расчетно-кассовому обслуживанию, инкассации, переводу денежных средств. Оформляются договорами комиссии или агентирования с обязательным указанием объема и стоимости услуг.

Особое внимание уделяется документальному сопровождению операций, включая формы заявлений, договоров, актов выполненных работ. Правила внутреннего контроля и комплаенса обеспечивают соблюдение требований по противодействию легализации доходов, полученных преступным путем.

Для операций с иностранной валютой и международных расчетов дополнительно применяются нормативы валютного контроля и международные стандарты, что требует отдельного юридического оформления и лицензирования.

- Заключение и регистрация договоров с учетом требований законодательства.

- Идентификация клиентов и проверка их благонадежности.

- Обеспечение конфиденциальности и защиты персональных данных.

- Соблюдение процедур внутреннего аудита и отчетности перед регуляторами.

Роль банковских лицензий и требования к их получению

Банковская лицензия – обязательный правовой документ, предоставляющий учреждению право осуществлять банковскую деятельность. Она выступает гарантом соблюдения финансовой стабильности, защиты интересов клиентов и предотвращения рисков в банковском секторе.

Получение лицензии регулируется законодательством и требует соблюдения строгих критериев, направленных на подтверждение финансовой устойчивости и профессиональной компетентности заявителя. Основные требования включают наличие уставного капитала, достаточного для покрытия возможных рисков, квалифицированного управленческого состава и прозрачной структуры собственности.

Процедура оформления лицензии предполагает представление пакета документов в уполномоченный регуляторный орган, который проводит детальную проверку финансового состояния, деловой репутации и соответствия деятельности банка нормативным требованиям. Ключевыми этапами являются:

- подготовка уставных документов и бизнес-плана;

- предоставление отчетности по уставному капиталу и финансовым ресурсам;

- проверка квалификации руководящих лиц;

- анализ рисков и методов их минимизации;

- соответствие внутренним контролям и системам управления рисками.

Отказ в выдаче лицензии возможен при недостаточном капитале, нарушениях в управлении или выявлении недостоверной информации. Банковские лицензии имеют сроки действия и могут быть аннулированы в случае несоблюдения требований, что приводит к приостановке деятельности и санкциям.

Для обеспечения успешного получения лицензии рекомендуется тщательно подготовить финансовые документы, внедрить стандарты внутреннего контроля и обеспечить прозрачность корпоративной структуры. Своевременное обновление данных и соблюдение нормативов минимизируют риски отказа и ускоряют процедуру рассмотрения заявок.

Особенности регулирования расчетно-кассового обслуживания в банках

Нормативно-правовая база включает положения Центрального банка России, устанавливающие порядок ведения счетов, оформления кассовых операций и хранения документов. В частности, Инструкция Банка России № 3210-У регламентирует стандарты проведения операций и требования к банковской документации.

Договорные отношения между банком и клиентом оформляются специальным соглашением, в котором четко прописываются права и обязанности сторон, включая ответственность за проведение расчетно-кассовых операций. Договор должен содержать условия по предоставлению услуг, порядок расчетов, лимиты и сроки исполнения платежей.

Обязательным элементом контроля является ведение отчетности по всем операциям, особенно по движению наличных средств. Банки обязаны обеспечивать хранение документов в течение установленного срока, что позволяет контролирующим органам проводить проверки и анализ рисков.

Особое внимание уделяется контролю за операциями с наличными: лимиты по приему и выдаче, правила учета кассовых остатков, порядок инкассации и оформления приходно-кассовых документов регулируются отдельными нормативами. Нарушения в этой сфере влекут штрафные санкции и могут привести к отзыву лицензии.

Важной составляющей является внедрение современных технологий, таких как автоматизированные системы учета и электронный документооборот, что повышает прозрачность расчетно-кассового обслуживания и снижает риски ошибок или мошенничества.

В целях повышения безопасности расчетно-кассового обслуживания банки обязаны проводить регулярное обучение персонала, контролировать соблюдение процедур и совершенствовать внутренние регламенты, что обеспечивает соответствие требованиям законодательства и защищает интересы клиентов.

Правовые нормы, регулирующие банковскую тайну и защиту данных

Банковская тайна закреплена в статье 857 Гражданского кодекса РФ и Федеральном законе № 395-И от 2 декабря 1990 года «О банках и банковской деятельности». Согласно этим нормам, кредитные организации обязаны сохранять конфиденциальность сведений о клиентах, включая информацию о счетах, операциях и личных данных.

Ограничения разглашения банковской тайны предусмотрены исключительно в случаях, прямо установленных законом: по запросам правоохранительных органов, судебных инстанций, а также в целях предотвращения финансовых преступлений и отмывания денег (ст. 6 ФЗ № 115-ФЗ от 7 августа 2001 года «О противодействии легализации доходов, полученных преступным путем»).

Защита персональных данных клиентов регламентируется Федеральным законом № 152-ФЗ от 27 июля 2006 года «О персональных данных». Банки обязаны применять технические и организационные меры, обеспечивающие сохранность информации, предотвращающие несанкционированный доступ, утечку и искажение данных.

Рекомендации для банков включают регулярное проведение аудита информационной безопасности, внедрение шифрования данных при передаче и хранении, а также обучение сотрудников по вопросам конфиденциальности. Необходимо документировать все случаи доступа к банковской тайне и контролировать их законность.

Нарушение правил банковской тайны влечет административную и уголовную ответственность, включая штрафы и ограничение деятельности банка. Эффективное соблюдение норм способствует укреплению доверия клиентов и снижению рисков утечек конфиденциальной информации.

Ответственность банков и клиентов за нарушение договорных обязательств

Банки и клиенты несут гражданско-правовую ответственность за нарушение условий договоров, регулируемых банковским правом. Основные виды ответственности включают:

- Денежная компенсация убытков. Сторона, нарушившая обязательства, обязана возместить прямые убытки и упущенную выгоду, если они доказаны.

- Штрафные санкции. Договоры часто предусматривают штрафы и пени за просрочку платежей, невыполнение условий или несвоевременное предоставление документов.

- Приостановка или расторжение договора. Банк вправе приостанавливать обслуживание или инициировать расторжение договора при систематическом нарушении условий клиентом.

- Административные и уголовные последствия. В случаях мошенничества, злоупотребления полномочиями или иного противоправного поведения возможны меры государственного воздействия.

Для банков ответственность ограничивается рамками законодательства и условий договора. В частности, банк не несет ответственности за последствия действий клиента, если не доказана вина банка. Для клиентов обязательна своевременная оплата услуг, предоставление достоверной информации и соблюдение установленных процедур.

Рекомендации для снижения рисков нарушения:

- Тщательная проверка и согласование условий договора перед подписанием.

- Мониторинг исполнения обязательств с использованием систем контроля и уведомлений.

- Своевременное информирование другой стороны о возможных проблемах с исполнением.

- Юридическое сопровождение сделок и консультации при возникновении спорных ситуаций.

Соблюдение этих мер минимизирует вероятность претензий и способствует устойчивым взаимоотношениям между банками и клиентами.

Порядок контроля и надзора за деятельностью кредитных организаций

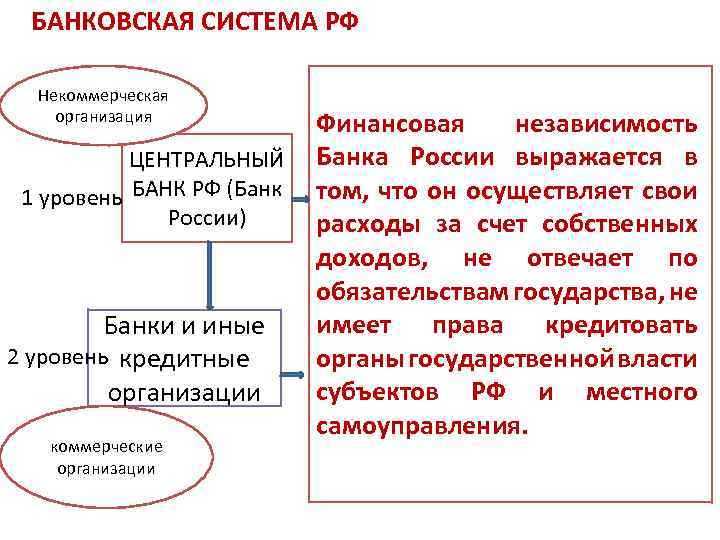

Контроль и надзор за кредитными организациями в России осуществляет Центральный банк РФ на основании Федерального закона № 395-И «О банках и банковской деятельности». Надзор направлен на обеспечение устойчивости финансовой системы и защиту интересов вкладчиков и клиентов.

Надзор включает плановые и внеплановые проверки, проводимые с целью оценки соблюдения нормативных актов, финансовой устойчивости, соблюдения требований по капиталу, ликвидности и платежеспособности. Плановые проверки проводятся не реже одного раза в год, внеплановые – по сигналам о нарушениях или при наступлении рисков.

Контролирующие органы проверяют полноту ведения бухгалтерского учета, качество управления рисками, соответствие внутренней нормативной документации требованиям законодательства, а также выполнение требований по противодействию легализации преступных доходов и финансированию терроризма.

Кредитные организации обязаны предоставлять в ЦБ регулярную отчетность, включая финансовую, статистическую и оперативную информацию. Несоблюдение сроков и достоверности отчетности влечет штрафные санкции и иные меры административного воздействия.

При выявлении нарушений регулятор вправе применять меры воздействия, начиная от предписаний и штрафов до ограничения отдельных операций или отзыва лицензии. Контрольные мероприятия фиксируются в актах проверок, которые подлежат обязательному исполнению и могут служить основанием для судебных разбирательств.

Рекомендуется кредитным организациям внедрять системы внутреннего контроля и комплаенс, обеспечивающие своевременное выявление и предотвращение нарушений, а также регулярное обучение сотрудников требованиям законодательства и нормативных актов.

Регулирование вопросов банкротства и ликвидации банков

Процедуры банкротства банков регулируются Федеральным законом «О несостоятельности (банкротстве)» и специализированными нормативными актами Центрального банка РФ. Банкротство банка признаётся при невозможности удовлетворения требований кредиторов в срок, установленный договором или законом.

Инициирование процедуры банкротства возможно по заявлению кредиторов, вкладчиков или самого банка. При этом Центральный банк вправе назначить временную администрацию для обеспечения сохранности активов и минимизации убытков. Полномочия временной администрации включают контроль за операциями, проведение инвентаризации имущества и финансовой отчетности.

Ликвидация банка проводится после признания его банкротом либо в добровольном порядке при соблюдении требований законодательства. Ликвидационная комиссия отвечает за реализацию имущества, удовлетворение требований кредиторов и выплату вкладчикам в пределах страхового возмещения.

Особое внимание уделяется обеспечению прав вкладчиков: средства страхуются в Агентстве по страхованию вкладов (АСВ), которое выступает в роли ликвидатора в большинстве случаев. АСВ осуществляет выплаты страхового возмещения в размере до 1,4 млн рублей на одного вкладчика по каждому банку.

При ликвидации банков особое значение имеет порядок очередности удовлетворения требований кредиторов, установленный законодательством: в первую очередь возмещаются расходы на проведение конкурсного производства, затем – требования физических лиц по вкладам, далее – требования других кредиторов.

Рекомендуется строго соблюдать сроки подачи заявлений в арбитражный суд и требования по раскрытию информации для предотвращения злоупотреблений и обеспечения прозрачности процесса банкротства. Регулятор также контролирует действия ликвидаторов с целью предотвращения мошеннических схем и максимального восстановления активов.

Вопрос-ответ:

Что входит в предмет банковского права?

Предмет банковского права охватывает совокупность правовых норм и институтов, которые регулируют организацию, деятельность и взаимоотношения банков и иных кредитных организаций, а также их взаимодействие с клиентами и государственными органами. Сюда включаются вопросы лицензирования, порядок проведения банковских операций, защита вкладов и регулирование ответственности участников банковских отношений.

Какие ключевые аспекты выделяются в регулировании деятельности кредитных организаций?

Основные аспекты регулирования деятельности кредитных организаций связаны с требованиями к их созданию и лицензированию, контролем за финансовой устойчивостью, соблюдением правил внутреннего контроля и отчетности, а также мерами по противодействию легализации доходов, полученных преступным путём. Кроме того, значительное внимание уделяется защите прав клиентов и обеспечению стабильности банковской системы.

Какова роль законодательства в вопросах банкротства банков?

Законодательство в области банкротства банков определяет порядок признания кредитной организации неплатежеспособной, процедуры санации и ликвидации, а также права и обязанности участников процесса. Особое значение имеет защита интересов вкладчиков и кредиторов, обеспечение прозрачности и законности принимаемых мер, чтобы минимизировать негативные последствия для финансовой системы и экономики в целом.

Какие нормы регулируют отношения между банками и их клиентами?

Отношения между банками и клиентами регулируются нормами, устанавливающими порядок заключения и исполнения договоров банковского обслуживания, правила проведения операций по счетам, ответственность сторон за нарушение обязательств, а также требования к сохранению банковской тайны и защите персональных данных. Законодательство предусматривает права клиентов на получение достоверной информации и возможность обжалования неправомерных действий банков.