Расчетным периодом для страховых взносов согласно пункту 1 статьи 423 Налогового кодекса Российской Федерации признается календарный год. При этом в целях текущих расчетов используется также отчетный период – первый квартал, полугодие и девять месяцев. Именно за эти промежутки плательщик обязан представлять расчеты по страховым взносам и уплачивать начисленные суммы.

Налогоплательщики, применяющие специальные налоговые режимы, не освобождаются от обязанности уплаты страховых взносов и ведения учета в пределах расчетного периода. Исключение составляют только индивидуальные предприниматели, уплачивающие фиксированные взносы без разбивки на отчетные периоды.

В случае прекращения деятельности в середине года расчетный период определяется как фактический период осуществления деятельности. Например, если организация была ликвидирована в июле, то расчетным периодом будет время с 1 января по дату ликвидации, и отчет необходимо представить в течение месяца с даты снятия с учета.

Правильное определение расчетного периода критично для соблюдения сроков сдачи отчетности и избежания штрафов. Рекомендуется заранее учитывать календарную структуру отчетных периодов и проверять актуальные сроки в ежегодных разъяснениях ФНС и ПФР. Ошибки в идентификации расчетного периода приводят к недоимке и пени, что влияет на финансовую устойчивость страхователя.

Что считается расчетным периодом при уплате страховых взносов

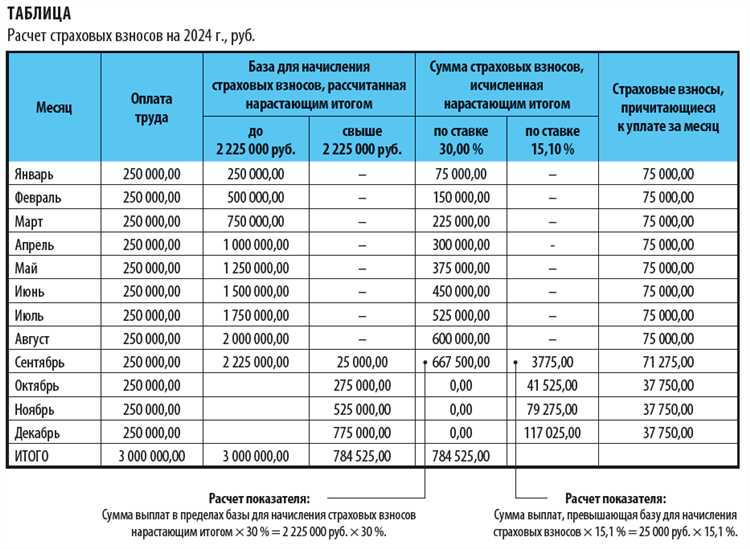

Расчетным периодом для уплаты страховых взносов согласно статье 423 Налогового кодекса РФ признается календарный год. Это означает, что все начисления по взносам на обязательное пенсионное, социальное и медицинское страхование суммируются в пределах одного года – с 1 января по 31 декабря включительно.

Если организация или индивидуальный предприниматель начали деятельность не с начала года, расчетный период всё равно считается с даты регистрации до 31 декабря того же года. При прекращении деятельности до окончания календарного года расчетный период завершается датой снятия с учета в налоговом органе.

Важно учитывать, что отчетными периодами в рамках расчетного года являются I квартал, полугодие и 9 месяцев. В эти сроки страхователи обязаны представлять промежуточную отчетность по форме, утвержденной ФНС. Однако сами страховые взносы уплачиваются ежемесячно, не позднее 15 числа следующего месяца, а окончательный расчет производится по итогам расчетного периода.

Для корректного исполнения обязательств по страховым взносам важно не путать расчетный и отчетные периоды, а также строго соблюдать установленные сроки представления отчетности и уплаты. Нарушение порядка может повлечь начисление пени и штрафов по статье 122 НК РФ.

Отличие расчетного и отчетного периодов по страховым взносам

Отчетный период – это промежуточный временной отрезок в пределах расчетного года, по завершении которого налогоплательщик обязан представить отчетность и произвести частичную уплату взносов. Согласно статье 431 НК РФ, отчетными периодами считаются первый квартал, полугодие и девять месяцев календарного года.

Главное различие между расчетным и отчетным периодами заключается в назначении: расчетный период определяет полный объем начислений за год, а отчетные периоды служат для текущего контроля и предоставления промежуточных данных в налоговые органы.

Несоблюдение сроков отчетности в рамках отчетных периодов может привести к штрафам, даже если общие начисления по итогам расчетного года корректны. Поэтому рекомендуется планировать сдачу расчетов не позднее 30-го числа месяца, следующего за окончанием отчетного периода.

Также следует учитывать, что расчетный период влияет на определение предельной базы для начисления страховых взносов, которая ежегодно устанавливается отдельно для ПФР, ФСС и ФФОМС.

Как определить расчетный период при переходе на новый режим налогообложения

При переходе организации или индивидуального предпринимателя на новый режим налогообложения (например, с общего режима на упрощенную систему или патент), расчетный период по страховым взносам не изменяется и сохраняет свою ежегодную структуру – с 1 января по 31 декабря соответствующего календарного года.

Изменение налогового режима не влияет на границы расчетного периода, но может повлиять на порядок исчисления базы для взносов. Например, при переходе на УСН объектом налогообложения может быть доход, либо доход за вычетом расходов, что влияет на определение базы по взносам, если плательщик не использует упрощённый порядок исчисления страховых взносов.

Если переход осуществляется в течение года, то за период до перехода расчет ведется по правилам прежнего режима. После перехода применяется новый порядок исчисления, но отчетность за год подается в целом по году – по общим правилам, с учетом фактически уплаченных сумм и применявшихся условий в каждом из периодов.

ИП на патенте уплачивают фиксированные взносы, и для них расчетный период сохраняется в пределах календарного года, независимо от сроков действия патента. При этом важно учитывать, что в случае прекращения деятельности в течение года перерасчет возможен только по пенсионным взносам – по количеству дней фактической деятельности.

Для корректного определения расчетного периода и распределения сумм по режимам необходимо документально зафиксировать дату перехода и отразить ее в отчетности, соблюдая положения ст. 430 и 432 НК РФ.

Особенности расчета страховых взносов при увольнении сотрудника

При увольнении сотрудника страховые взносы начисляются на все выплаты, произведённые в его пользу в пределах расчетного периода до даты расторжения трудового договора. Важно учитывать, что расчетный период не изменяется – он по-прежнему составляет календарный год, вне зависимости от даты увольнения.

В последний месяц работы работнику может быть начислена заработная плата, компенсация за неиспользованный отпуск, выходное пособие и иные выплаты. Каждая из них облагается страховыми взносами в пределах предельной базы, установленной на текущий год: по состоянию на 2025 год – 2 032 000 рублей для пенсионных взносов и 475 000 рублей для взносов на социальное страхование.

Компенсация за неиспользованный отпуск облагается страховыми взносами на общих основаниях. Выходное пособие, выплачиваемое в соответствии со статьёй 178 ТК РФ, не облагается взносами, если не превышает средний месячный заработок за один (а в отдельных случаях – за два или три) месяца, предусмотренный законом. Превышающая часть включается в базу для начисления взносов.

Если увольнение приходится на середину месяца, то расчет по страховым взносам за этот месяц производится пропорционально фактически начисленным выплатам. Все суммы отражаются в расчете по форме РСВ за тот квартал, в котором произошло увольнение. При этом не требуется выделять отдельный расчетный период – все суммы учитываются в рамках общего годового периода.

Особое внимание следует уделять правильному кодированию выплат и соблюдению сроков подачи отчетности, чтобы избежать доначислений и штрафов со стороны контролирующих органов.

Расчетный период при заключении и расторжении договора ГПХ

При заключении договора гражданско-правового характера (ГПХ) расчет страховых взносов производится с учетом фактического срока действия соглашения. Расчетным периодом в этом случае признается календарный год, но если договор действует менее года, сумма выплат включается в расчет за фактический период исполнения.

Особенности определения расчетного периода:

- Если договор заключен и выполнен в пределах одного месяца, расчетным периодом признается календарный год, но для отчетности учитывается месяц выплаты вознаграждения.

- При длительном договоре, который охватывает несколько месяцев, страховые взносы начисляются по мере осуществления выплат, вне зависимости от продолжительности действия договора.

- В случае расторжения договора досрочно расчетный период не пересчитывается. Все начисленные выплаты и соответствующие страховые взносы отражаются в отчетности за тот период, когда они фактически были произведены.

Страховые взносы по договорам ГПХ начисляются только на те выплаты, которые подлежат обложению в соответствии с подпунктом 2 пункта 1 статьи 420 НК РФ. Например, если выплаты связаны с выполнением работ, не являющихся трудовыми обязанностями, они включаются в базу для взносов на обязательное пенсионное и медицинское страхование, но не облагаются взносами на социальное страхование на случай временной нетрудоспособности.

При выплате вознаграждения после расторжения договора (например, в случае задержки оплаты) взносы отражаются в том расчетном периоде, когда произведена выплата. Это важно для корректного заполнения формы РСВ и соблюдения сроков уплаты.

Для точного учета рекомендуется:

- Фиксировать в договоре ГПХ конкретные сроки исполнения и выплаты вознаграждения.

- Вести помесячный учет фактически произведенных выплат, особенно при длительных договорах.

- Проверять, попадают ли выплаты под исключения по страховым взносам согласно статье 422 НК РФ.

Последствия ошибок в определении расчетного периода для взносов

Неправильное определение расчетного периода приводит к искажению базы для начисления страховых взносов, что вызывает как недоплату, так и переплату средств. При занижении расчетного периода работодатель рискует привлечь к финансовой ответственности за неуплату, включая пени и штрафы по ст. 75 Налогового кодекса РФ.

Ошибки в расчетном периоде могут повлечь отказ в зачете уплаченных взносов, что увеличит налоговую нагрузку. При переплате из-за неверно выбранного периода возникает необходимость подавать уточненные декларации и оформлять возврат, что увеличивает административные затраты и сроки получения средств.

Контролирующие органы при проверках выявляют ошибки в расчетном периоде как основание для доначисления взносов и штрафных санкций. Судебная практика показывает, что отсутствие документального подтверждения корректного расчетного периода снижает шансы на успешную защиту интересов налогоплательщика.

Для минимизации рисков рекомендуется строго придерживаться требований законодательства и разъяснений ФНС при определении расчетного периода, фиксировать изменения в трудовых и гражданско-правовых договорах, а также вести детальный учет начислений и выплат по каждому периоду.

Вопрос-ответ:

Что такое расчетный период для страховых взносов и как он определяется?

Расчетный период — это конкретный отрезок времени, за который учитываются доходы работника для исчисления страховых взносов. Обычно он совпадает с календарным месяцем. В течение этого периода учитываются все выплаты, начисленные сотруднику, которые облагаются взносами, чтобы определить базу для их расчета. Закон устанавливает четкие рамки этого периода, что помогает работодателям правильно формировать данные для отчетности и уплаты взносов.

Как влияет изменение расчетного периода при заключении или расторжении договора ГПХ?

При заключении или расторжении договора гражданско-правового характера расчетный период может частично совпадать с месяцем начала или окончания работы. В таких случаях в расчет берутся только фактически начисленные суммы за этот неполный месяц. Это означает, что база для страховых взносов рассчитывается пропорционально времени действия договора, а не за полный месяц, что позволяет корректно учитывать доходы и обязательства по взносам в период трудовых отношений.

Какие ошибки в определении расчетного периода могут привести к проблемам с налоговыми органами?

Ошибки, связанные с неправильным определением расчетного периода, например, включение выплат из других месяцев или игнорирование части доходов, ведут к неверному исчислению базы для страховых взносов. Это может вызвать недоплату или переплату взносов, что чревато штрафами и дополнительными начислениями. Также искажение данных приводит к неправильной отчетности, что повышает риск налоговых проверок и необходимости внесения корректировок с финансовыми последствиями.

Какой период считается расчетным при переходе на новую систему налогообложения?

При смене налогового режима расчетный период обычно определяется отдельно для каждого режима, действовавшего в течение отчетного года. Для части года, когда применялся старый режим, расчетный период соответствует стандартным календарным месяцам. С момента перехода на новый режим расчетный период начинается заново, и взносы считаются по правилам нового режима. Такой подход обеспечивает корректный учет взносов при изменении условий налогообложения.