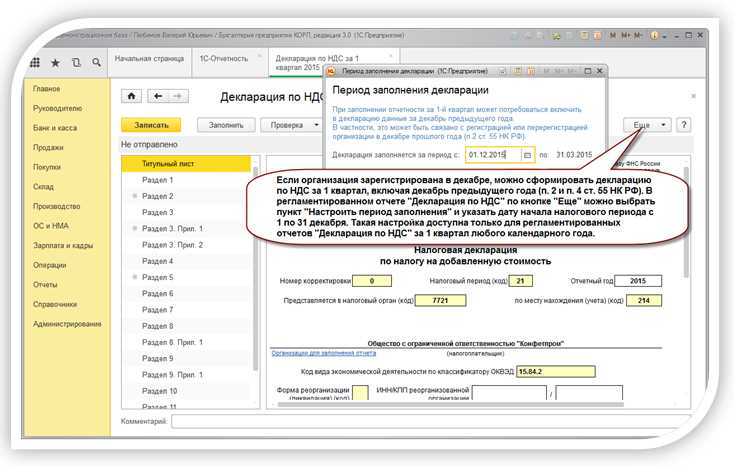

Код 1010421 указывается в строке 010 раздела 1 декларации по НДС и применяется в строго определённых случаях – при реализации товаров (работ, услуг), имущественных прав на территории РФ налогоплательщиком, который применяет общую систему налогообложения. Этот код обозначает стандартную ставку налога 20% по операциям, облагаемым НДС.

Использование кода 1010421 допустимо только при выполнении всех условий, установленных Налоговым кодексом РФ. Например, если организация реализует продукцию на внутреннем рынке РФ, не подпадающую под льготы или нулевую ставку, то в декларации по НДС в разделе 1 необходимо указывать именно этот код. Ошибочное применение приведёт к расхождениям в камеральной проверке и возможным требованиям со стороны налоговых органов.

Код 1010421 не используется при экспортных операциях, при применении упрощённой системы налогообложения, а также при реализации, освобождённой от налогообложения по статье 149 НК РФ. При неправильном выборе кода возможны санкции, включая доначисление налога, пени и штрафы. Поэтому важно правильно классифицировать каждую операцию и сверяться с действующими разъяснениями ФНС России.

Код 1010421 в декларации по НДС: что это значит

Код 1010421 используется в строке 070 Раздела 3 декларации по НДС и применяется при отражении реализации товаров (работ, услуг), а также имущественных прав, освобожденных от налогообложения в соответствии с пунктом 2 статьи 149 Налогового кодекса РФ.

Этот код указывается, когда налогоплательщик осуществляет операции, освобожденные от НДС на основании:

- реализации медицинских товаров, включенных в перечень, утверждённый Правительством РФ;

- оказания образовательных услуг, лицензированных в установленном порядке;

- реализации товаров, используемых для инвалидов, если они включены в утверждённый перечень;

- услуг в сфере культуры, предоставляемых учреждениями, финансируемыми из бюджета.

Применение кода 1010421 обязательно сопровождается документальным подтверждением права на освобождение от налогообложения. Без этого налоговые органы могут признать применение кода необоснованным, что повлечёт доначисление налога, пени и штраф.

Для корректного заполнения строки с этим кодом необходимо:

- Убедиться в наличии нормативного основания – пункт 2 статьи 149 НК РФ.

- Иметь на руках подтверждающие документы: лицензии, договоры, акты, перечни товаров или услуг.

- Отражать сумму выручки по каждой операции, подпадающей под освобождение, отдельно от облагаемых операций.

Неверное использование кода 1010421 может привести к налоговой проверке и отмене освобождения. Рекомендуется регулярно проверять актуальность перечней и правовых оснований, а также вести раздельный учёт освобождённых операций.

В каких случаях используется код 1010421 при заполнении декларации по НДС

Код 1010421 применяется в разделе 3 налоговой декларации по НДС при отражении операций, облагаемых по ставке 20%, совершаемых налогоплательщиком в рамках обычной деятельности на территории Российской Федерации. Он используется для идентификации реализации товаров, работ или услуг, облагаемой по основной ставке, без применения специальных режимов или льгот.

Применение кода 1010421 актуально, если налогоплательщик:

– осуществляет реализацию товаров, произведённых на территории РФ;

– оказывает услуги или выполняет работы с местом реализации в РФ, попадающие под налогообложение по ставке 20%;

– оформляет счета-фактуры, в которых указана ставка НДС 20%, и отражает их в книге продаж;

– не использует по этим операциям освобождение по статье 145 НК РФ или иные налоговые льготы.

Код 1010421 нельзя применять при:

– экспорте, где используется код 1010410 и ставка 0%;

– операциях, не подлежащих налогообложению (например, передача имущества в уставный капитал);

– деятельности, переведённой на УСН, ЕСХН или патентную систему налогообложения;

– реализации, облагаемой по ставке 10% или освобождённой от НДС.

Для корректного применения кода важно обеспечить соответствие данным первичных документов, правильную идентификацию ставки и вида операции. Нарушения в применении кодов приводят к риску отказа в вычете и начислению штрафов.

Какие операции отражаются с кодом 1010421 в разделе 7 декларации

Код 1010421 в разделе 7 декларации по НДС указывается при отражении операций, не подлежащих налогообложению в соответствии с подпунктом 26 пункта 2 статьи 149 НК РФ. Речь идет о передаче имущества в рамках инвестиционного договора или соглашения о государственно-частном партнёрстве.

Указанный код применяется только в случае, если передача осуществляется без перехода права собственности. Например, если компания передаёт объект капитального строительства, возведённый за свой счёт, в собственность государства или муниципалитета, при этом имущество остаётся у участника на праве оперативного управления или аренды.

Также с кодом 1010421 отражаются безвозмездные передачи, если они соответствуют целевому назначению, определённому соглашением. При этом в договоре должно быть чётко прописано, что объект передаётся в рамках реализации инвестиционного проекта, согласованного с органами власти.

Необходимо документальное подтверждение основания для применения кода: копия соглашения, акты приёма-передачи, разрешение на ввод объекта в эксплуатацию, расчёты фактических затрат. Без этих документов налоговый орган может признать применение кода необоснованным.

Включение таких операций в раздел 7 декларации даёт возможность контролировать необлагаемые сделки и предотвращать злоупотребления, особенно в крупных инфраструктурных проектах. Указание кода 1010421 позволяет корректно классифицировать операции и избежать начисления НДС на основании формальных признаков.

Как правильно заполнить строку с кодом 1010421 в форме декларации

Код 1010421 указывается в разделе 8 декларации по НДС и применяется в случае осуществления операций, облагаемых по ставке 0% на основании пункта 1 статьи 164 НК РФ, но при этом не отражённых в разделе 4 декларации.

Чтобы корректно заполнить строку с кодом 1010421, необходимо выполнить следующие действия:

- Проверьте, что операция действительно относится к экспортным поставкам товаров, по которым применена ставка 0%, но документы, подтверждающие обоснованность применения этой ставки, еще не собраны полностью.

- Убедитесь, что операция не попадает в перечень, отражаемый в разделе 4 декларации (например, если не истек 180-дневный срок для предоставления подтверждающих документов).

- В разделе 8 укажите код операции 1010421 в соответствующей графе.

- В графе «Стоимость отгруженных товаров (работ, услуг), имущественных прав» укажите фактическую стоимость экспортированных товаров без НДС.

- В графе «Сумма налога» укажите ноль, так как налог по этим операциям не начисляется до момента подтверждения ставки 0%.

После получения подтверждающих документов операция переносится в раздел 4 декларации, а из раздела 8 с кодом 1010421 исключается. Обязательно контролируйте сроки – 180 дней с даты отгрузки. По истечении этого срока без подтверждения потребуется доначисление НДС по ставке 20% и отражение в разделе 3 декларации.

Документальное подтверждение включает контракт, транспортные и товаросопроводительные документы, а также таможенные декларации с отметками.

Ошибки при указании кода 1010421 приводят к недостоверности отчетности, что может стать основанием для доначислений и штрафов. Рекомендуется автоматизировать проверку по 180-дневному сроку в учетной системе.

Ошибки при использовании кода 1010421 и как их избежать

Код 1010421 в декларации по НДС применяется при отражении операций по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации. Несмотря на четкость инструкции, на практике часто возникают ошибки, приводящие к искажению налоговой отчетности и риску доначислений.

Первая распространенная ошибка – применение кода 1010421 для экспортных операций, облагаемых по ставке 0%. Такие операции отражаются с другим кодом – 1010410. Код 1010421 допустим только для операций, не признаваемых объектом налогообложения в РФ согласно статье 147 и статье 148 НК РФ.

Вторая ошибка – отсутствие первичных документов, подтверждающих место реализации за пределами РФ. При отсутствии корректных договоров, актов оказанных услуг или товаросопроводительных документов налоговые органы могут переквалифицировать операцию и начислить НДС. Для подтверждения правильности применения кода необходимо наличие обоснования места реализации, включая пункт договора, адрес контрагента, условия исполнения обязательств.

Третья ошибка – указание выручки с кодом 1010421 в графах декларации, предназначенных для операций, облагаемых НДС. Такие действия нарушают структуру формы и могут вызвать автоматическую блокировку отчетности в ИФНС.

Избежать указанных ошибок можно, если предварительно анализировать каждую операцию на предмет соответствия критериям статьи 148 НК РФ. Также рекомендуется использовать автоматизированную проверку кодов в бухгалтерских системах и не полагаться на шаблоны из прошлых периодов без актуализации данных.

Что означает код 1010421 для налоговой проверки

Код 1010421 в декларации по НДС указывает на специфический вид операций, связанных с экспортом товаров с применением нулевой ставки НДС. Этот код служит сигналом для налоговых органов о необходимости проверки правильности применения льготных условий налогообложения при экспорте.

Налоговая проверка с акцентом на код 1010421 включает в себя подтверждение факта вывоза товаров за пределы РФ и соблюдение требований к документальному оформлению. В частности, проверяется наличие таможенной декларации, транспортных документов и контрактов, подтверждающих экспорт.

Ошибки или несоответствия в оформлении экспортных операций с данным кодом часто становятся причиной доначисления НДС и штрафных санкций. Для минимизации рисков рекомендуется заранее вести учет экспортных сделок с максимальной прозрачностью и сохранять все первичные документы.

При подготовке к проверке важно обеспечить сопоставимость данных декларации с бухгалтерским учетом и таможенными документами. Автоматический или ручной контроль корректности заполнения кода 1010421 поможет избежать задержек в возмещении НДС и претензий со стороны налоговой.

Рекомендуется своевременно обновлять внутренние регламенты и инструкции для сотрудников, отвечающих за формирование отчетности по НДС, чтобы исключить ошибки, связанные с неправильным применением кода 1010421.

Нужны ли подтверждающие документы при указании кода 1010421

Код 1010421 в декларации по НДС применяется для отражения операций, связанных с налоговыми вычетами по импортным товарам при использовании упрощённого порядка. Для обоснования права на применение этого кода налогоплательщик обязан иметь документы, подтверждающие факт импорта и уплату таможенных платежей.

Обязательными подтверждающими документами являются: таможенная декларация, квитанции или платежные поручения, подтверждающие оплату НДС и таможенных сборов, а также контракт или счет-фактура, подтверждающие приобретение товара. Без этих документов налоговые органы могут отказать в вычете по данному коду.

Для правильного заполнения декларации необходимо хранить оригиналы и копии всех документов не менее четырёх лет, поскольку при камеральных и выездных проверках их потребуется предоставить. Отсутствие подтверждающих документов приводит к дополнительным проверкам и риску доначисления налога с пенями.

При указании кода 1010421 целесообразно также сопроводить декларацию пояснительной запиской с ссылками на нормативные акты и основания для применения данного кода. Это уменьшит вероятность возникновения вопросов у налоговых инспекторов.

Отражение кода 1010421 в бухгалтерском учёте организации

Код 1010421 в декларации по НДС применяется для обозначения операций, связанных с корректировками налоговой базы по НДС. В бухгалтерском учёте этот код отражает специфические изменения, влияющие на величину налога к уплате или возмещению.

При отражении кода 1010421 необходимо соблюдать следующие правила:

- Корректировки налоговой базы по НДС оформляются отдельными проводками с отражением сумм как по дебету, так и по кредиту счетов учета налогов.

- В случае увеличения налоговой базы следует отразить дебет счета 19 «НДС по приобретенным ценностям» и кредит счета 68.02 «Расчёты по НДС».

- При уменьшении налоговой базы проводки осуществляются в обратном порядке: дебет счета 68.02 и кредит счета 19.

- Суммы, отражённые по коду 1010421, должны быть подтверждены первичными документами, включая корректировочные счета-фактуры, акты сверок и иные обоснования.

- В бухгалтерской отчётности корректировки по этому коду отражаются в налоговом учёте отдельно от основных операций по реализации и приобретению, что позволяет избежать ошибок при расчёте НДС к уплате или возмещению.

Для правильного отражения в учёте рекомендуется:

- Вести отдельный аналитический учёт по операциям с кодом 1010421.

- Регулярно сверять данные по корректировкам с налоговой декларацией и первичными документами.

- Использовать специализированные программы учёта, которые поддерживают выделение и контроль операций с этим кодом.

Нарушение правил отражения кода 1010421 приводит к ошибкам в налоговой базе и возможным штрафам за неправильное заполнение декларации по НДС.

Изменения и разъяснения ФНС по применению кода 1010421

Код 1010421 в декларации по НДС применяется для отражения операций с экспортом товаров, облагаемых налогом по ставке 0%. С 2024 года ФНС уточнила правила заполнения данного кода в связи с новыми требованиями к подтверждению экспортных операций.

Основное изменение касается порядка подтверждения факта вывоза товаров. ФНС указывает, что для применения кода 1010421 необходимы документы, подтверждающие таможенное оформление и вывоз за пределы таможенного союза. Отсутствие таких документов приводит к отказу в применении нулевой ставки и требованию уплаты НДС.

При заполнении декларации необходимо строго соблюдать соответствие кода 1010421 операциям, где поставка сопровождается подтверждающими документами. Ошибочное применение кода к внутренним операциям или неподтверждённому экспорту ведёт к штрафам и доначислениям.

ФНС рекомендует включать в раздел декларации, где используется код 1010421, только те сведения, которые полностью соответствуют данным таможенных деклараций и транспортных документов. Контролирующий орган акцентирует внимание на проверке точности и полноты данных.

Для минимизации рисков налоговых споров организациям рекомендовано разработать внутренние регламенты проверки подтверждающих документов и контролировать их наличие до формирования декларации.

В случае возникновения сомнений по применению кода 1010421 целесообразно получить официальное разъяснение ФНС через сервисы личного кабинета или направить запрос в письменном виде, чтобы избежать необоснованных штрафных санкций.

Вопрос-ответ:

Что обозначает код 1010421 в декларации по НДС?

Код 1010421 в декларации по НДС служит для обозначения определённой операции или вида дохода, который необходимо отразить в отчёте. Этот код помогает налоговым органам правильно классифицировать и учитывать данные по налоговым обязательствам плательщика. Конкретное значение кода можно уточнить в методических указаниях по заполнению декларации или в справочной информации ФНС.

Почему в моей декларации появился код 1010421 и нужно ли что-то делать?

Появление кода 1010421 обычно связано с тем, что в отчёт включены операции, подпадающие под определённые налоговые правила. Это не ошибка, а способ корректного отражения информации. Если вы не уверены в корректности заполнения, стоит сверить данные с инструкциями по заполнению декларации или проконсультироваться с бухгалтером, чтобы избежать возможных замечаний со стороны налоговой службы.

Где можно найти подробное описание кода 1010421 для декларации по НДС?

Подробное описание кода 1010421 обычно размещается в официальных методических рекомендациях по заполнению декларации по НДС, которые публикует Федеральная налоговая служба. Также полезно ознакомиться с документами и пояснениями на сайте ФНС или в специализированных бухгалтерских справочниках, где разъясняется назначение каждого кода и правила его применения.

Как влияет код 1010421 на расчёт и уплату НДС?

Использование кода 1010421 в декларации отражает конкретные налоговые операции, которые влияют на общую сумму начисленного или возмещаемого НДС. Правильное применение этого кода гарантирует корректный расчёт налоговых обязательств. Ошибки в заполнении могут привести к неправильному определению суммы налога, что чревато штрафами или дополнительными проверками. Поэтому важно внимательно относиться к классификации операций с учётом этого кода.