Счет 40824 – это банковский счет, открываемый юридическим лицам, в основном для учета операций с денежными средствами, не связанных с основной коммерческой деятельностью. Он предназначен для клиентов, не являющихся индивидуальными предпринимателями, но использующих банковское обслуживание в рамках специальных задач: например, для учета целевых поступлений, временного хранения средств или обеспечения контрактных обязательств.

Использование счета 40824 регламентируется положениями Банка России и применяется в ситуациях, где необходимо четко отделить определенные денежные потоки от основной деятельности организации. Такие счета могут использоваться в образовательных учреждениях, благотворительных фондах, некоммерческих организациях или при ведении проектов с отдельным источником финансирования. Это позволяет обеспечить прозрачность и контроль целевого использования средств.

Счет 40824 не используется для расчетов по обычным хозяйственным операциям и не предназначен для учета доходов от предпринимательской деятельности. Банк обязан контролировать цели открытия такого счета, а клиент – документально подтверждать источник и назначение поступающих средств. В некоторых случаях банки требуют отдельного соглашения или решения уполномоченного органа для открытия счета по данному коду.

При выборе формы счета важно учитывать требования бухучета и специфику деятельности. Ошибки при классификации могут привести к блокировке операций или отказу в обслуживании. Рекомендуется заранее согласовать условия использования счета 40824 с банком и убедиться в наличии необходимой документации, включая уставные документы и подтверждающие целевое назначение средств.

Счет 40824 в банке: что это и для чего используется

Счет 40824 предназначен для индивидуальных предпринимателей и используется для учета безналичных расчетов, связанных с предпринимательской деятельностью. Он соответствует категории расчетных счетов, открываемых на имя физического лица, зарегистрированного как ИП.

Через этот счет проходят операции по приему оплат от клиентов, перечислению платежей поставщикам и подрядчикам, уплате налогов и страховых взносов, а также расчетам с сотрудниками. Использование счета строго ограничено предпринимательскими целями, личные переводы и снятие средств для личных нужд не допускаются.

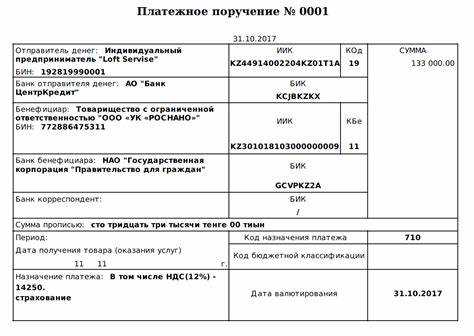

Для открытия счета 40824 требуется регистрация в качестве ИП и предоставление в банк комплекта документов: паспорт, ИНН, свидетельство ОГРНИП. Банки часто запрашивают информацию о предполагаемых операциях и контрагентах, что снижает риск блокировок по статье 115-ФЗ.

При выборе банка для обслуживания счета 40824 стоит учитывать тарифы на входящие и исходящие платежи, возможность дистанционного управления счетом и интеграцию с бухгалтерскими программами. Это обеспечивает оперативный контроль финансов и упрощает ведение отчетности.

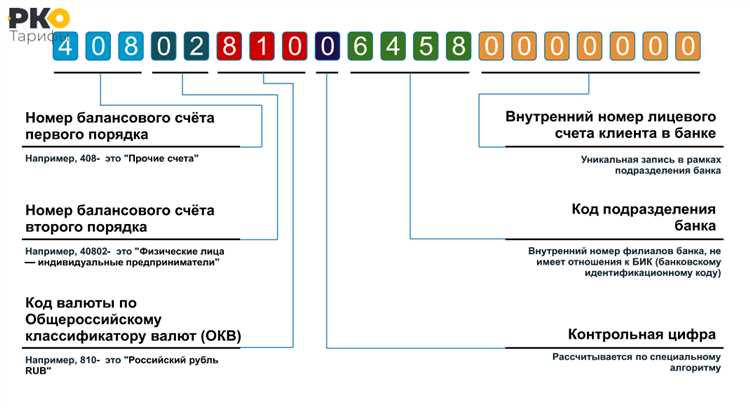

Как расшифровывается номер счета 40824 по банковским стандартам

Первая часть кода «408» указывает на тип счета – расчетный счет в рублях, который используется для проведения текущих хозяйственных операций. Цифры «24» конкретизируют вид счета в рамках этого типа, обозначая счета, предназначенные для расчетов и учёта операций по договорам с иностранными и внутренними контрагентами, а также для иных расчетных операций.

В практике бухгалтерии счет 40824 используется для отражения денежных средств клиентов на расчетных счетах в российских банках. При открытии счета с этим кодом банк фиксирует сведения о клиенте, типе деятельности и условиях расчетов. Счета 40824 не предназначены для накопления процентов или инвестиционной деятельности, а служат исключительно для проведения и контроля платежей.

Использование счета 40824 требует точного соблюдения правил ведения документации: все поступления и списания должны быть подтверждены платежными поручениями и контрактами. При внутреннем аудите или проверке контролирующими органами правильно классифицированный счет 40824 облегчает проверку целевого использования денежных средств и их происхождения.

Кому может быть открыт счет 40824 и на каких условиях

Счет 40824 предназначен для ведения расчетов с налоговыми органами и другими бюджетными учреждениями. Его открывают исключительно юридические лица и индивидуальные предприниматели, которым необходимо осуществлять целевые платежи, связанные с налоговыми обязательствами.

Условия открытия счета 40824 включают следующие требования:

- Наличие регистрации в налоговом органе по месту ведения деятельности.

- Обязательное предоставление в банк заявления на открытие счета с указанием вида платежей, для которых будет использоваться счет.

- Подтверждение прав на ведение деятельности, связанной с бюджетными операциями (например, лицензии или свидетельства).

- Соблюдение требований банка по комплекту документов: устав, ИНН, ОГРН, приказ о назначении руководителя, доверенности при необходимости.

Счет 40824 открывается на безвозмездной основе, без начисления процентов и без возможности размещения временно свободных средств. Он служит исключительно для перечисления налогов, штрафов, сборов и иных обязательных платежей в бюджет.

Отсутствие движения по счету более 6 месяцев может привести к его закрытию банком по инициативе клиента или по требованию контролирующих органов. При смене видов деятельности, связанных с налоговыми платежами, необходимо уведомить банк и при необходимости закрыть счет 40824 с последующим открытием другого счета.

Чем счет 40824 отличается от других расчетных счетов

Счет 40824 предназначен для ведения учета средств в валюте на валютных счетах клиентов. В отличие от стандартных расчетных счетов (счетов 408xx, используемых для рублевых операций), 40824 открывается исключительно для операций с иностранной валютой.

Ключевые отличия счета 40824:

- Валютная направленность – на счете учитываются поступления и списания в валюте, что требует соблюдения валютного законодательства и правил ЦБ РФ.

- Особый порядок ведения – операции по счету отражаются в валюте без конвертации в рубли, что важно для компаний, работающих с импортом, экспортом и международными расчетами.

- Обязательные документы – при открытии и ведении счета 40824 банк требует пакет документов, подтверждающих право клиента на проведение валютных операций, включая лицензии и контракты с иностранными контрагентами.

- Ограниченный круг операций – на счете можно проводить только валютные платежи, включая перечисления за границу, получение валютных доходов и конвертацию, но не рублевые операции.

- Валютный контроль – банк контролирует соответствие операций требованиям валютного законодательства, что отсутствует при работе с рублевыми расчетными счетами.

Рекомендуется открывать счет 40824 только при регулярных валютных операциях, чтобы избежать штрафов за нарушение валютного режима. При отсутствии валютных операций целесообразнее использовать стандартный расчетный счет 40822 или 40821.

Для каких операций используется счет 40824 в предпринимательской деятельности

Счет 40824 предназначен для отражения расчетов с иностранными банками и контрагентами при ведении внешнеэкономической деятельности. Он используется исключительно для операций в иностранной валюте и позволяет четко контролировать поступления и расходы, связанные с экспортом и импортом товаров или услуг.

Основные виды операций по счету 40824 включают:

- Получение платежей от иностранных покупателей за поставленные товары, работы или услуги.

- Перечисление денежных средств зарубежным поставщикам за закупленные товары, материалы, оборудование.

- Осуществление валютных переводов в рамках договорных обязательств с иностранными партнерами.

- Ведение расчетов по авансовым платежам, полученным или внесенным в иностранной валюте.

- Учет комиссионных и прочих сопутствующих расходов, связанных с валютными операциями.

Использование счета 40824 обеспечивает прозрачность учета валютных потоков и упрощает формирование отчетности по внешнеэкономической деятельности. Рекомендуется открывать данный счет в банках, обладающих опытом работы с валютными операциями и предоставляющих удобные инструменты для контроля и конвертации валют.

Какие документы нужны для открытия счета 40824

1. Учредительные документы – устав, учредительный договор (если предусмотрен), а также свидетельство о государственной регистрации (ОГРН) и постановке на учет в налоговом органе (ИНН).

2. Выписка из ЕГРЮЛ, полученная не ранее чем за 5 рабочих дней до подачи заявления.

3. Решение или протокол о создании организации и назначении руководителя, подписанный уполномоченными лицами.

4. Паспорт и доверенность лица, подающего документы, если это не руководитель или учредитель организации. Доверенность должна быть заверена нотариально.

5. Заявление на открытие счета с указанием всех реквизитов, заполненное по форме банка.

6. Документы, подтверждающие право пользования юридическим адресом (договор аренды, свидетельство о праве собственности).

7. Лицензии и разрешения, если деятельность компании требует обязательного лицензирования.

Для индивидуальных предпринимателей дополнительно требуются паспорт и ИНН, а также свидетельство о регистрации ИП. Все копии документов должны быть заверены в установленном порядке или предоставлены оригиналы для сверки.

Как проверить, что счет 40824 используется корректно

Для проверки корректности использования счета 40824 необходимо сверить назначение операций с его регламентом. Этот счет предназначен для учета средств, размещенных на специальных банковских счетах юридических лиц, таких как депозиты или гарантированные взносы.

Проверьте, чтобы на счету отражались только операции, связанные с временным хранением денежных средств, а не с основной хозяйственной деятельностью. Например, зачисления должны соответствовать договорам депозитов, а списания – условиям возврата или оплаты процентов.

Важно контролировать регулярное сверение данных банка и бухгалтерского учета, чтобы избежать расхождений по суммам и датам операций. Используйте выписки банка с детализированными транзакциями для анализа каждой проводки на соответствие договорным обязательствам.

Анализируйте наличие и правильность оформления первичных документов: договоров, поручений, актов приема-передачи, подтверждающих операции по счету 40824. Отсутствие таких документов или их несоответствие является основанием для подозрений в неправильном использовании счета.

Проверяйте отражение процентов или других начислений в бухгалтерском учете в соответствии с условиями договора. Несовпадение этих данных с отчетностью банка указывает на возможные ошибки или нарушения в учете.

Регулярно контролируйте закрытие периода по счету 40824, чтобы остатки на счету соответствовали фактическому состоянию депозитов или иных временных средств. Наличие «зависших» сумм без движения сигнализирует о необходимости дополнительной проверки.

Что происходит со счетом 40824 при закрытии бизнеса

Перед закрытием счета важно проверить отсутствие незавершенных платежей и корректность всех проведенных операций. Банк не закроет счет, если на нем остаются активные лимиты, аресты или задолженности. После подтверждения выполнения всех условий клиент подает заявление в банк на закрытие счета 40824.

При закрытии счета банк выполняет сверку остатков и перечисляет оставшиеся средства на указанный в заявлении счет или выдает наличными. Важно сохранить подтверждающие документы, подтверждающие факт закрытия счета и отсутствие задолженностей.

Рекомендуется уведомить налоговую службу и другие контролирующие органы о закрытии расчетного счета, чтобы избежать претензий по финансовым операциям после ликвидации бизнеса. Несоблюдение порядка закрытия счета 40824 может привести к блокировке средств и затягиванию процесса ликвидации компании.

Как бухгалтеру учитывать операции по счету 40824

При поступлении средств от физических лиц на вклад открывается запись по кредиту счета 40824 и дебету счета 51 или 50, в зависимости от способа внесения денег. Суммы вкладов отражаются по номинальной стоимости без учета процентов.

Начисление процентов по вкладам отражается отдельными проводками: дебет счета 91-2 «Прочие расходы» и кредит счета 83 «Доходы будущих периодов» или напрямую на счет 40824, если предусмотрено учетной политикой.

Выплата вкладчику суммы вклада и начисленных процентов оформляется списанием с кредита счета 40824 и дебетом счета 51 или 50. При этом важно своевременно фиксировать удержанные налоги по ставкам, установленным законодательством.

Для контроля правильности отражения операций рекомендуется вести аналитический учет по каждому вкладчику с указанием даты, суммы вклада и сроков его действия. Это позволит избежать ошибок при расчетах и сверках с банком.

В конце отчетного периода по счету 40824 необходимо проверять остаток с банковскими выписками и документами, подтверждающими движение вкладов. Несоответствия требуют оперативного выяснения и корректировки учетных данных.

Вопрос-ответ:

Что представляет собой счет 40824 в банке и какие операции с ним связаны?

Счет 40824 — это специальный расчетный счет, который используется для учета денежных средств юридических лиц и индивидуальных предпринимателей. На этом счете фиксируются операции с внеоборотными активами, такими как долгосрочные вложения или средства, предназначенные для определенных целей. Он помогает структурировать финансовую деятельность и контролировать движение средств, выделенных под конкретные задачи.

Какие организации обычно используют счет 40824 и для чего именно?

В основном счет 40824 применяется компаниями, которые ведут учет долгосрочных инвестиций, например, приобретение основных средств, ценных бумаг или других активов. Он подходит для тех, кто хочет держать отдельный учет денежных средств, предназначенных на приобретение или содержание таких активов, чтобы отделить их от текущих операций.

Можно ли переводить деньги с обычного расчетного счета на счет 40824, и как это отражается в бухгалтерии?

Да, перевод средств с основного расчетного счета на счет 40824 возможен. При этом бухгалтерия отражает такие операции как выделение денежных средств для долгосрочных целей или инвестиций. В дальнейшем это облегчает контроль и отчетность по использованию выделенных средств и предотвращает их случайное расходование на повседневные нужды.

Какие особенности учета и контроля связаны с использованием счета 40824?

Учет по счету 40824 требует внимательного контроля, поскольку средства, находящиеся на нем, предназначены для специфических целей и не должны использоваться для обычных текущих расходов. Необходимо регулярно сверять остатки и операции по счету, чтобы избежать неправомерного использования денег и обеспечить соответствие отчетности требованиям законодательства и внутренних правил организации.

В чем преимущества выделения средств на счет 40824 по сравнению с использованием основного расчетного счета?

Выделение денег на отдельный счет позволяет лучше контролировать целевое использование средств, предотвращая их смешение с другими денежными потоками. Это упрощает планирование и отчетность, так как наглядно видно, какие суммы направлены на долгосрочные проекты или вложения. Кроме того, это помогает избежать ошибок и улучшает финансовую дисциплину внутри компании.

Что такое счет 40824 в банке и для каких целей он используется?

Счет 40824 — это вид расчетного счета, который используется организациями и индивидуальными предпринимателями для учета денежных средств, предназначенных для определенных целей, например, для расчетов с контрагентами по отдельным договорам или для хранения средств, выделенных на конкретные проекты. Такой счет помогает отделить эти деньги от основного расчетного счета и упростить контроль за их движением.