В процессе аудита одной из ключевых задач является определение уровня существенности – критерия, который помогает аудиторам сосредоточиться на тех аспектах финансовой отчетности, которые могут повлиять на ее достоверность. Уровень существенности необходим для того, чтобы аудиторы могли исключить незначительные ошибки и отклонения, которые не влияют на принятие экономических решений пользователями отчетности. Этот расчет является основой для принятия решений о необходимых процедурах и масштабах проверки.

При расчете уровня существенности учитываются несколько факторов. Во-первых, это размер организации, поскольку для крупных предприятий допускаемые отклонения могут быть более значительными в абсолютном выражении, чем для малых компаний. Во-вторых, важным фактором является характер и специфические риски деятельности организации. Например, для финансовых учреждений или компаний с высоким уровнем регулирования допустимые отклонения могут быть ниже. В-третьих, необходимо учитывать контекст аудита – если речь идет о проверке отдельных сегментов или полном аудите всей отчетности, допустимые отклонения могут варьироваться.

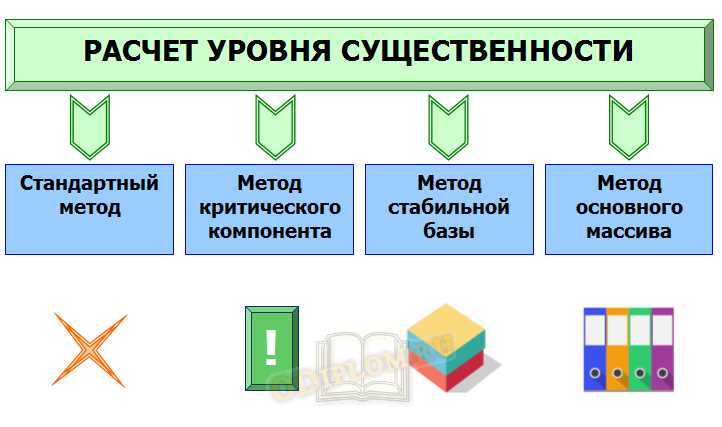

Одним из распространенных методов расчета является использование процентного отношения от финансовых показателей организации, таких как выручка, активы или прибыль. Например, стандартный показатель для определения уровня существенности может составлять от 0,5% до 1% от общей выручки компании или 1% от активов. Однако эта величина может быть скорректирована в зависимости от особенностей конкретного аудита и выявленных рисков.

Понимание и точность в расчете уровня существенности играют важную роль в формировании аудиторского заключения. Некорректное определение уровня существенности может привести к недостаточному охвату проверяемых данных или, наоборот, к излишней нагрузке на аудиторов, что повлияет на эффективность процесса и, в конечном итоге, на качество самого аудита.

Методики определения уровня существенности для малого бизнеса

Для малых предприятий определение уровня существенности требует точного подхода, который учитывает ограниченные ресурсы компании и специфические риски. Методики расчета должны обеспечивать достаточную точность, при этом не перегружая аудиторский процесс лишними расчетами.

Основной метод – процент от ключевых финансовых показателей, таких как выручка, активы или чистая прибыль. На практике для малого бизнеса рекомендуется использовать процент в пределах 1-3%. Например, для компании с выручкой 5 млн рублей уровень существенности будет составлять от 50 тыс. до 150 тыс. рублей в зависимости от процента. Этот метод позволяет получить ориентир для выявления значимых и несоразмерных ошибок в отчетности.

Кроме того, риск-ориентированный подход корректирует уровень существенности в зависимости от специфики бизнеса и внешних факторов. Например, для компании, работающей в экономически нестабильной сфере, можно увеличить процент существенности до 4-5%, чтобы учесть возможные финансовые колебания. В свою очередь, для стабильных отраслей, таких как коммунальные услуги или государственные контракты, уровень существенности может быть снижен.

Отраслевые стандарты также играют ключевую роль в определении уровня существенности. Каждая отрасль имеет свою специфику в плане рентабельности и структуры затрат. Для торговых компаний с низкими маржами порог существенности может быть ниже, чем для производственных предприятий, где переменные затраты на сырье и трудовые ресурсы играют большую роль в финансовых результатах. Таким образом, важно учитывать отраслевые коэффициенты и адаптировать уровень существенности под специфические условия.

Важным фактором является также налоговая нагрузка и правовые риски для бизнеса. Если компания сталкивается с высокими налоговыми рисками или часто подвергается юридическим проверкам, уровень существенности можно повысить, чтобы учесть вероятность штрафных санкций. В противном случае, для компаний с минимальными налоговыми рисками, можно использовать более низкий порог.

Наконец, уровень существенности необходимо регулярно пересматривать, особенно в случае изменений в экономической или юридической среде. Например, при расширении бизнеса или внедрении новых технологий важно пересматривать методы определения существенности, чтобы они оставались актуальными и точными. Это позволяет обеспечить соответствие аудиторских заключений реальной ситуации на предприятии.

Факторы, влияющие на выбор подхода к расчету существенности

Характер рисков и вероятность ошибок определяют необходимость детализации. В организациях с высокой степенью операционной сложности рекомендуются более консервативные уровни существенности для минимизации рисков искажения данных. Например, при аудите производственного предприятия уровень существенности может быть установлен на уровне 0,5-1% от валовой выручки, а для финансовых компаний – 1-2% от капитала.

Наличие предыдущих аудиторских замечаний и особенности внутреннего контроля влияют на выбор формулы расчета. Если внутренний контроль слабый, аудитор снижает уровень существенности, применяя более строгие критерии. В таких случаях полезно использовать метод «существенность на уровне балансовых статей» с детальным анализом отклонений.

Сложность учетной политики и ее прозрачность задают необходимость учета качественных факторов. Для компаний с нестандартными учетными процедурами или значительным использованием профессиональных суждений рекомендуются подходы с добавлением корректирующих коэффициентов, учитывающих потенциальное влияние субъективных оценок.

Регуляторные требования и стандарты, применимые к отрасли, формируют границы выбора метода. В сегментах с повышенным контролем (банковская сфера, энергетика) аудиторы ориентируются на более консервативные и формализованные методы с обязательным документированием всех расчетов.

В конечном итоге, выбор подхода к расчету существенности должен базироваться на комплексном анализе финансового положения, рисков и отраслевых норм с четким обоснованием применяемых коэффициентов и пороговых значений.

Роль финансовых показателей в вычислении существенности

При расчете уровня существенности ключевую роль играют количественные финансовые показатели, отражающие масштабы и структуру деятельности компании. Чаще всего в основу берутся показатели выручки, чистой прибыли, активов и собственного капитала.

Для крупных предприятий рекомендуется использовать 5-10% от чистой прибыли до налогообложения как базовый ориентир для определения существенности. При отсутствии прибыли или убытках уровень существенности целесообразно рассчитывать на основе балансовой стоимости активов – 1-2%. В случае компаний с высокой выручкой без значительной прибыли применяют 0,5-1% от выручки.

Финансовые показатели должны сопоставляться с отраслевыми стандартами и историческими данными организации. Значительные колебания выручки, прибыли или активов требуют пересмотра установленного уровня существенности с учетом текущих рисков и операционных особенностей.

Для предприятий с нестабильными финансовыми результатами рекомендуется использовать комбинированный подход: устанавливать верхний и нижний порог существенности по разным показателям и корректировать их на основании профессионального суждения аудитора.

При расчете существенности необходимо учитывать влияние специфики отрасли – капиталоемкие компании ориентируются преимущественно на показатели баланса, а компании сферы услуг – на показатели прибыли и выручки.

Регулярный пересмотр выбранных базовых показателей и процентных норм обеспечивает адаптацию уровня существенности к изменяющейся экономической ситуации и структуре компании, что повышает качество аудиторской проверки.

Использование процентных норм для определения пороговых значений

Процентные нормы служат основным инструментом для установления пороговых значений существенности в аудите. На практике применяются фиксированные процентные диапазоны от ключевых финансовых показателей компании, таких как выручка, активы, собственный капитал или прибыль до налогообложения.

Рекомендуемые процентные нормы:

- 0,5–1% от выручки – при оценке существенности в аудитах организаций с высокой выручкой и низкой маржой;

- 1–5% от прибыли до налогообложения – для компаний с устойчивой прибылью и важной ролью доходности;

- 1–2% от активов – при оценке аудита балансовой стоимости, особенно для компаний с крупными активами;

- 2–5% от собственного капитала – используется для компаний с нестабильной прибылью, где капитал отражает финансовую устойчивость.

При выборе нормы следует учитывать отраслевые стандарты и специфику бизнеса. Для стартапов и быстрорастущих компаний пороговые значения обычно устанавливают ближе к нижней границе, чтобы обеспечить более тщательный контроль.

Практика показывает, что использование нескольких базовых величин одновременно повышает точность определения существенности. Например, при аудите крупных компаний эффективна комбинация норм по выручке и прибыли, позволяющая выявить как масштабные, так и прибыльно значимые искажения.

Для корректного расчёта пороговых значений важно:

- Выбрать финансовый показатель, максимально отражающий специфику деятельности и риски клиента;

- Использовать последние финансовые данные, предпочтительно за последние 12 месяцев;

- Анализировать историческую волатильность показателей, чтобы избежать искажений из-за разовых событий;

- При необходимости корректировать нормы с учетом внутренних факторов, таких как качество управления и контрольных процедур.

Таким образом, процентные нормы являются не просто формальным правилом, а инструментом, требующим адаптации к конкретным условиям аудита для повышения эффективности выявления существенных ошибок и нарушений.

Как учесть риски и потенциальные ошибки при расчете существенности

При определении уровня существенности важно интегрировать анализ рисков и возможных ошибок, способных исказить финансовую отчетность. Во-первых, необходимо учитывать риск неправильного учета операций, исходя из специфики отрасли и внутреннего контроля компании. Для этого рекомендуется применять методологию риск-ориентированного подхода, где существенность корректируется с учетом вероятности и масштаба потенциальных ошибок.

Во-вторых, при расчетах следует использовать количественные показатели с привязкой к ключевым статьям баланса и отчета о прибыли и убытках. Например, для выручки или прибыли до налогообложения устанавливают процентные пределы (обычно 0,5–5%), которые затем корректируют с учетом характера бизнеса и прошлых ошибок. Высокий риск ошибки требует снижения базового уровня существенности, чтобы повысить точность аудиторской проверки.

В-третьих, учитывают качественные факторы: влияние нормативных изменений, нестабильность экономической среды и сложность учетных процедур. При наличии высоких качественных рисков целесообразно уменьшить порог существенности, даже если количественные показатели не показывают критичных значений.

Для минимизации ошибок в расчетах существенности полезно применять стресс-тесты – моделирование сценариев с увеличенными значениями ошибок и анализ влияния на общую отчетность. Это позволяет выявить чувствительные позиции и корректировать уровень существенности до начала аудита.

Влияние специфики отрасли на уровень существенности

Уровень существенности при аудите напрямую зависит от отраслевой специфики, так как разные сектора характеризуются уникальными финансовыми и операционными рисками. Например, в производственных компаниях существенность часто рассчитывается исходя из объема материальных затрат и запасов, тогда как в финансовом секторе – на основе размера активов и обязательств.

В отраслях с высокой волатильностью цен (например, добыча полезных ископаемых или сельское хозяйство) необходимо учитывать сезонные колебания и нестабильность рыночной конъюнктуры при определении порогов существенности. Для таких компаний рекомендуют использовать метод скользящего среднего по ключевым показателям за несколько отчетных периодов.

В сферах с высокой регуляторной нагрузкой (например, фармацевтика или банковское дело) следует учитывать риск штрафов и санкций, что отражается в снижении допустимого уровня существенности. Рекомендуется включать дополнительные корректировки, связанные с вероятностью нарушения требований законодательства.

Компании IT-сектора и стартапы часто имеют значительные нематериальные активы и высокую долю расходов на исследования и разработки. В таких случаях расчет существенности основывается не только на финансовых величинах, но и на оценке степени неопределенности прогноза доходов, что требует применения качественного анализа.

Для розничной торговли и предприятий сферы услуг критично учитывать оборотную структуру и сезонные пики продаж. Практически оправдано установление раздельных уровней существенности для основных статей выручки и затрат с учетом характерных отраслевых показателей.

При формировании уровня существенности аудитор должен анализировать отраслевые отчеты, нормативные документы и рыночные индикаторы, что позволит более точно отразить специфические риски и обеспечить адекватность аудиторских процедур. Игнорирование отраслевых особенностей приводит к занижению или завышению порогов, что снижает качество аудита.

Практическое применение расчетов в аудиторской практике

Расчет уровня существенности формирует основу для планирования объема и глубины аудиторских процедур. На практике ключевой показатель – процент от базового показателя: выручки, себестоимости или активов. Обычно он варьируется от 0,5% до 5%, в зависимости от отрасли и риска.

Определяя существенность, аудитору необходимо учитывать как количественные, так и качественные факторы. Например, для компаний с высокой волатильностью финансовых результатов допустимый порог может быть снижен до 0,5% выручки. Для стабильных организаций – до 2-3%. Влияние рисков и внутреннего контроля корректирует уровень с учетом выявленных слабостей.

Практическое применение включает регулярный пересмотр установленного порога при значительных изменениях в деятельности клиента или на финансовых рынках. Недооценка уровня существенности может привести к избыточным процедурам и повышению затрат, переоценка – к пропуску существенных искажений.

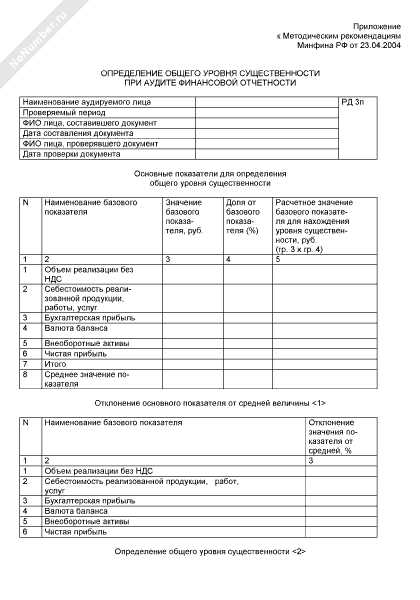

Аудитору важно документировать расчеты и обоснования выбранного уровня. Рекомендуется использовать аналитические процедуры на основе финансовых коэффициентов и трендов, сопоставлять с результатами предыдущих аудитов и отраслевыми стандартами.

При работе с большими выборками расчет существенности служит ориентиром для построения стратегии выборочного тестирования. Это снижает риски пропуска значимых ошибок и оптимизирует трудозатраты.

Вопрос-ответ:

Что такое уровень существенности в аудите и зачем он нужен?

Уровень существенности — это критерий, который помогает определить, насколько ошибки или искажения в финансовой отчетности могут повлиять на решения пользователей этой отчетности. Он служит ориентиром для аудитора при планировании работ и оценке выявленных отклонений. Если выявленные ошибки превышают установленный уровень, это может повлиять на мнение аудитора о достоверности отчетности.

Какие методы применяются для расчета уровня существенности в аудите?

Для расчета уровня существенности используют несколько подходов. Часто расчет основан на ключевых показателях компании — например, на прибыли до налогообложения, выручке или активов. Обычно к выбранной базе применяют определенный процент, который зависит от специфики организации и требований стандарта. Также учитываются качественные факторы, например, характер деятельности компании и ожидания пользователей отчетности.

Какие факторы влияют на выбор базы для расчета уровня существенности?

Выбор базы для расчета зависит от отрасли и особенностей бизнеса. Для компаний с высоким уровнем рентабельности обычно выбирают показатель прибыли, поскольку он отражает финансовый результат. В организациях с неустойчивой прибылью может применяться выручка или сумма активов. Важно учитывать стабильность показателей, а также цели аудитора и пользователей финансовой отчетности.

Как аудитору определить порог существенности для конкретного аудита?

Определение порога начинается с анализа финансовых данных компании и оценки потенциального влияния ошибок. Аудитор выбирает ключевой показатель для расчета, применяет к нему соответствующий процент и анализирует полученное значение с учетом специфики бизнеса и характера выявленных рисков. Кроме того, учитываются профессиональное суждение и требования аудиторских стандартов.

Можно ли изменять уровень существенности в ходе аудита и почему это может понадобиться?

Да, уровень существенности может корректироваться в процессе аудита. Это требуется, если появляются новые данные, меняются риски или выявленные ошибки оказываются более значительными, чем ожидалось. Такие изменения помогают аудитору точнее оценить важность обнаруженных отклонений и принять решение о необходимости дополнительных процедур.