Налог на добавленную стоимость (НДС) является одним из ключевых косвенных налогов, применяемых в большинстве экономик мира. В основе его механизма лежит налогообложение стоимости, добавленной на каждом этапе производства и реализации товаров и услуг. В России стандартная ставка НДС составляет 20%, что соответствует международным практикам и позволяет формировать значительную часть налоговых поступлений в бюджет.

Особенностью НДС является принцип его вычета: налогоплательщик оплачивает налог с разницы между входящим и исходящим НДС, что минимизирует эффект «налога на налог» и снижает риск двойного налогообложения. Важно учитывать, что корректное документальное оформление операций и своевременная подача деклараций обеспечивают законность и снижают вероятность штрафных санкций.

Для эффективного управления НДС рекомендуется регулярно проверять классификацию операций по кодам товаров и услуг, так как ставки НДС могут отличаться – существуют пониженные и нулевые ставки для отдельных категорий. Кроме того, знание особенностей международного НДС важно при трансграничной торговле, чтобы правильно определить налоговые обязательства и избежать излишних затрат.

Как рассчитывается НДС при реализации товаров и услуг

При реализации товаров и услуг налог на добавленную стоимость рассчитывается по ставке, установленной Налоговым кодексом РФ, и зависит от характера операции и применяемого режима налогообложения. Основные ставки – 20%, 10% и 0%.

Чтобы рассчитать НДС, необходимо определить налоговую базу. В большинстве случаев это стоимость реализованных товаров (работ, услуг) без учета НДС. Исключения составляют отдельные случаи, например, реализация имущества, переданного в залог, или безвозмездная передача, где база формируется исходя из рыночной стоимости.

- Если цена указана без НДС, то сумма налога рассчитывается по формуле:

НДС = Стоимость × Ставка НДС. - Если цена указана с НДС, то используется формула:

НДС = (Стоимость × Ставка НДС) / (100 + Ставка НДС). Например, при ставке 20% и цене 120 000 рублей, сумма НДС составит 20 000 рублей.

В процессе расчета важно учитывать:

- Применяемую ставку: 20% применяется в большинстве случаев, 10% – при реализации социально значимых товаров (продукты, медикаменты), 0% – при экспорте.

- Корректное оформление счетов-фактур, где должна быть отражена сумма налога, ставка и база.

- Период, в котором признается реализация. Для большинства операций – это дата отгрузки или передача акта выполненных работ.

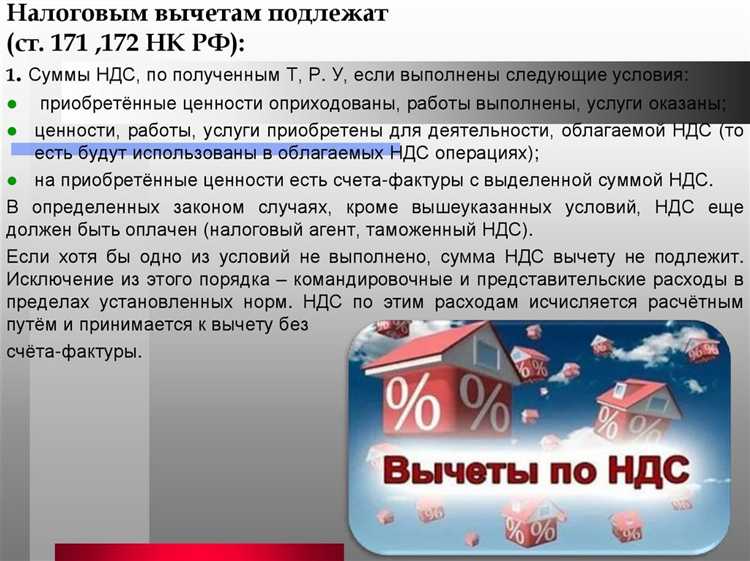

Кроме того, для вычета входного НДС необходимо, чтобы товар или услуга были приобретены для операций, облагаемых НДС, и имелись подтверждающие документы. Ошибки в расчетах приводят к доначислениям налога, штрафам и пеням, поэтому рекомендуется использовать бухгалтерское ПО, которое автоматически рассчитывает НДС и формирует отчетность.

Методы подтверждения права на налоговый вычет по НДС

Подтверждение права на вычет по НДС основывается на строгом соблюдении требований статьи 172 Налогового кодекса РФ. Первым и обязательным документом выступает счёт-фактура, полученный от поставщика. Он должен содержать корректные реквизиты, быть оформлен по установленной форме и зарегистрирован в книге покупок в том же налоговом периоде, в котором заявлен вычет.

Для обоснования вычета необходимо наличие первичных документов, подтверждающих реальность сделки. Это товарные накладные, акты выполненных работ или оказанных услуг, универсальные передаточные документы. Каждый документ должен быть подписан сторонами, содержать точные сведения о предмете поставки и совпадать с данными счёта-фактуры.

Факт исполнения обязательств по оплате подтверждается платёжными документами: поручениями, выписками со счёта, отчётами по эквайрингу. В случае применения вычета по предоплате требуется наличие счёта-фактуры на аванс и подтверждение перечисления средств.

При вычете НДС по импортным операциям ключевым документом является грузовая таможенная декларация, содержащая отметку об уплате налога. Без этого документа применение вычета невозможно, даже если товар оприходован и используется в облагаемой деятельности.

Система АСК НДС-2 позволяет ФНС автоматически сопоставлять данные счетов-фактур между покупателем и продавцом. Любое несовпадение в ИНН, дате, номере документа или сумме налога может привести к блокировке вычета.

Особенности учета входного и исходящего НДС в бухгалтерии

Учет входного и исходящего НДС требует точного разграничения операций и документального подтверждения. Входной НДС возникает при приобретении товаров, работ или услуг и может быть принят к вычету при соблюдении условий, установленных статьей 171 НК РФ.

- Входной НДС отражается по дебету счета 19 «НДС по приобретенным ценностям». Перенос на счет 68 осуществляется только после выполнения всех условий для вычета.

- Основное требование – наличие правильно оформленного счета-фактуры, зарегистрированного в книге покупок в квартале получения.

- Если товары используются в необлагаемых НДС операциях, вычет невозможен, и сумма налога включается в расходы.

Исходящий НДС возникает при реализации и отражается по кредиту счета 68 субсчет «Расчеты по НДС». Сумма рассчитывается исходя из налоговой базы по ставкам, установленным статьей 164 НК РФ.

- При отгрузке товаров или оказании услуг продавец обязан выставить счет-фактуру не позднее 5 календарных дней с момента реализации.

- Счет-фактура регистрируется в книге продаж того квартала, в котором произошла отгрузка.

- Если оплата получена авансом, НДС уплачивается с предоплаты и отражается по кредиту счета 76АВ и счета 68. Впоследствии возможен зачет при отгрузке.

При ведении бухгалтерского учета необходимо:

- Разграничивать НДС по облагаемым и необлагаемым операциям с использованием аналитики по счетам 19 и 68.

- Проверять соответствие данных счетов-фактур требованиям Постановления № 1137.

- Контролировать сроки регистрации документов в книгах покупок и продаж, чтобы исключить риски потери права на вычет.

Регулярная сверка данных с декларацией по НДС позволяет выявить расхождения на раннем этапе и избежать штрафных санкций. Использование программного контроля (например, автоматическая проверка ИНН, контроль дубликатов) снижает риск ошибок в учете НДС.

Правила оформления счетов-фактур для НДС

Счет-фактура для НДС должен содержать точные и полные реквизиты, предусмотренные законодательством, включая наименование документа, дату и номер, полные данные продавца и покупателя с ИНН, а также подробное описание товаров или услуг с указанием количества, цены без НДС, налоговой ставки и суммы налога.

В счете-фактуре обязательно указываются ставки НДС по каждой позиции: 20%, 10% или 0%. Неверное применение ставки приводит к отказу в налоговом вычете и возможным штрафам. Для операций с отложенным налогом в документе требуется пометка об отсрочке уплаты с ссылкой на соответствующую норму законодательства.

При корректировке данных счет-фактура не подлежит изменению. Ошибки исправляются с помощью отдельного корректировочного документа, который должен быть согласован с контрагентом и содержать ссылку на оригинал.

Электронные счета-фактуры должны сопровождаться квалифицированной электронной подписью. Бумажные версии требуют подписей ответственных лиц обеих сторон. Документы необходимо хранить не менее пяти лет для налоговой проверки.

Соблюдение правил оформления счетов-фактур обеспечивает корректное отражение НДС в учете и исключает риски отказа в вычетах со стороны налоговых органов.

Порядок исчисления и уплаты НДС в различных ситуациях

НДС исчисляется на основании налоговой базы – стоимости реализованных товаров, работ или услуг, включая акцизы и другие обязательные платежи, входящие в цену. При реализации на территории РФ применяется ставка 20%, для некоторых категорий – пониженная 10% или 0% при экспорте.

Для постоянных налогоплательщиков НДС определяется в момент отгрузки товаров или передачи услуг, если иное не предусмотрено договором. В случаях предоплаты НДС начисляется на сумму полученного аванса не позднее даты его поступления.

При импорте товаров в РФ налог исчисляется таможенными органами на таможенной стоимости и подлежит уплате одновременно с таможенными платежами. Импортер получает право на налоговый вычет после уплаты НДС на таможне и оформления соответствующих документов.

Организации, использующие УСН или ЕНВД, освобождаются от уплаты НДС, кроме случаев, когда они добровольно регистрируются в качестве налогоплательщиков НДС. В этом случае они обязаны вести раздельный учет операций и корректно исчислять налог.

При реализации товаров через посредников НДС уплачивается продавцом на основании договорных условий, а посредник выставляет покупателю счет-фактуру с выделенным налогом. Порядок зависит от характера сделки и статуса участников.

В случаях безвозмездной передачи товаров НДС начисляется исходя из их рыночной стоимости на дату передачи, за исключением операций, специально освобожденных законом.

Налоговая отчетность подается ежеквартально, при этом срок уплаты НДС – не позднее 25-го числа месяца, следующего за отчетным кварталом. Несвоевременная уплата ведет к начислению пеней и штрафов.

Рекомендуется вести подробный учет и контролировать правильность исчисления налога в каждой ситуации, учитывая особенности сделок, чтобы избежать претензий налоговых органов и оптимизировать налоговую нагрузку.

Ответственность за нарушение правил учета и уплаты НДС

Нарушение порядка учета и уплаты НДС влечет административную, налоговую и уголовную ответственность в зависимости от характера и тяжести правонарушения. Налоговый кодекс РФ предусматривает штрафы за непредставление деклараций, несвоевременную уплату НДС и искажение данных. За каждый день просрочки уплаты НДС начисляется пеня в размере 1/300 ставки рефинансирования ЦБ РФ от суммы задолженности.

Штраф за нарушение правил учета НДС, например, за неправильное оформление счетов-фактур или ведение учета без соответствующих документов, может составлять от 10 000 до 50 000 рублей, а при повторных нарушениях – до 100 000 рублей. Несвоевременная подача декларации приводит к штрафу в размере 5% от суммы неуплаченного налога за каждый полный или неполный месяц просрочки, но не более 30% общей суммы налога и не менее 1 000 рублей.

Уклонение от уплаты НДС в крупных размерах квалифицируется как налоговое преступление с уголовной ответственностью, предусматривающей штрафы до 300% от суммы неуплаченного налога, запрет занимать определенные должности до трех лет, а также лишение свободы сроком до шести лет.

Рекомендуется строго соблюдать сроки подачи налоговой отчетности и своевременно уплачивать налоговые обязательства. Для минимизации рисков следует вести полный и достоверный учет операций, правильно оформлять первичные документы и регулярно проводить внутренние аудиты налогового учета. В случае выявления ошибок налогоплательщик обязан без промедления подать уточненную декларацию и уплатить недоимку с начисленными пенями.

Особенности применения НДС при импорте и экспорте товаров

Импортер обязан предъявить в налоговые органы таможенную декларацию и документы, подтверждающие оплату НДС. Право на налоговый вычет возникает после уплаты налога и подтверждается соответствующими документами. НДС по импортным операциям учитывается отдельно от внутреннего НДС для предотвращения двойного налогообложения.

При экспорте товаров операция освобождается от НДС на основании статьи налогового кодекса, что означает применение ставки 0%. Для подтверждения права на освобождение необходимы экспортные документы и транспортные накладные, оформленные в установленном порядке.

Реализация с нулевой ставкой требует строгого документального контроля. Отсутствие или несвоевременное предоставление подтверждающих документов может привести к начислению НДС по стандартной ставке и штрафным санкциям.

При обратном ввозе экспортированных товаров НДС начисляется на таможенной территории при ввозе, что требует учета даты ввоза и корректного отражения налога в бухгалтерии.

Для правильного отражения операций с импортом и экспортом в отчетности рекомендуется использовать отдельные счета учета и проводить регулярный аудит документов, подтверждающих статус операций.

Вопрос-ответ:

Что представляет собой налог на добавленную стоимость и как он функционирует в экономике?

Налог на добавленную стоимость — это косвенный налог, который начисляется на стоимость товаров и услуг на каждом этапе производства и реализации. Он создаёт дополнительный финансовый поток для государства, увеличивая цену конечного продукта. При этом каждый участник цепочки добавляет налог только на разницу между покупной и продажной стоимостью, что предотвращает эффект «налога на налог». Такой механизм помогает обеспечивать поступления в бюджет без прямого обложения доходов граждан.

Какие основные особенности применения НДС при экспорте и импорте товаров?

При экспорте товаров ставка налога часто устанавливается равной нулю, что позволяет избежать двойного налогообложения и повышает конкурентоспособность на международном рынке. При импорте НДС начисляется на стоимость товара с учетом таможенных платежей и применяется в момент пересечения границы. Это обеспечивает равные условия для отечественных производителей и импортёров, а также способствует правильному учёту налоговых обязательств.

Какие обязательства возникают у компании при учёте и уплате НДС?

Компания должна своевременно регистрироваться как плательщик налога, вести подробный учёт операций, связанных с НДС, и сдавать налоговые отчёты в установленные сроки. Необходимо правильно оформлять налоговые документы — счета-фактуры, декларации и подтверждающие акты. Ошибки в учёте или просрочка платежей могут привести к штрафам и налоговым доначислениям, поэтому соблюдение правил учёта и своевременная уплата имеют большое значение.

В каких случаях организация может воспользоваться правом на налоговый вычет по НДС?

Право на налоговый вычет предоставляется, если приобретённые товары, работы или услуги используются в деятельности, облагаемой НДС. Для подтверждения права на вычет необходимы правильно оформленные счета-фактуры и другие документы, подтверждающие факт оплаты. Вычет позволяет уменьшить сумму налога к уплате, компенсируя налог, уплаченный поставщикам, что снижает налоговую нагрузку на бизнес.

Как изменяется порядок расчёта НДС при реализации услуг по сравнению с товарами?

Для услуг, как правило, применяется тот же базовый принцип расчёта НДС — налог начисляется на стоимость услуги. Однако сроки определения налоговой базы могут отличаться: для некоторых услуг налоговым событием считается момент выполнения услуги, а для других — получение аванса или платежа. Также существуют особенности по ставкам налога и документальному оформлению, что требует внимательного подхода в бухгалтерском учёте.