Аренда нежилого помещения подлежит налогообложению по ставке налога на добавленную стоимость (НДС) в размере 20%, если арендодатель является плательщиком НДС. Освобождение от налога возможно только при наличии оснований, предусмотренных статьей 145 Налогового кодекса РФ, или если услуга не признаётся объектом налогообложения в соответствии со статьёй 148.

При заключении договора аренды важно учитывать статус арендодателя: если он применяет общую систему налогообложения, сумма НДС указывается в счете-фактуре и включается в стоимость аренды. Если арендодатель работает по упрощенной системе налогообложения (УСН), НДС, как правило, не предъявляется, но это должно быть прямо указано в договоре. При аренде у физических лиц НДС также не начисляется, так как они не являются налогоплательщиками по НДС.

Особое внимание следует уделить аренде помещений, находящихся в государственной или муниципальной собственности. В таких случаях арендатор может столкнуться с расчётом НДС через посредников, где ставка также составит 20%, но порядок оформления документов будет иным. Кроме того, при субаренде возникает обязанность вести раздельный учёт операций для целей исчисления налога.

Для арендатора важно проверять правомерность предъявления НДС, поскольку он влияет на размер налоговых вычетов. При отсутствии правильно оформленного счета-фактуры или в случае ошибок в реквизитах право на вычет может быть утрачено. Рекомендуется проверять наличие регистрации арендодателя в качестве плательщика НДС через сервис ФНС и фиксировать в договоре все налоговые условия сделки.

Когда аренда нежилого помещения облагается НДС

Обязанность по уплате НДС возникает у арендодателя, зарегистрированного в качестве налогоплательщика по НДС, независимо от системы налогообложения, если он не освобожден от исполнения этой обязанности (например, на основании статьи 145 НК РФ).

Если арендодатель применяет общую систему налогообложения, ставка НДС при аренде нежилого помещения составляет 20%. Этот налог включается в стоимость аренды или указывается отдельно в счете-фактуре, в зависимости от условий договора и документооборота сторон.

Если арендодатель применяет упрощенную систему налогообложения (УСН), аренда, как правило, не облагается НДС. Однако если такой арендодатель добровольно зарегистрировался плательщиком НДС, обязанность начислять налог возникает в общем порядке.

Аренда может облагаться НДС даже при передаче имущества в субаренду, если субарендодатель является плательщиком НДС. В таком случае налог начисляется на стоимость субарендной платы.

Внимание следует уделять оформлению счета-фактуры: при аренде, облагаемой НДС, он обязателен и служит основанием для принятия налога к вычету у арендатора, при условии, что помещение используется в деятельности, облагаемой НДС.

Какая ставка НДС применяется к аренде нежилого помещения

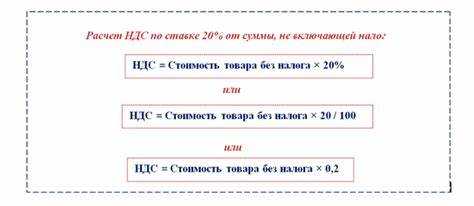

При аренде нежилого помещения стандартно применяется ставка налога на добавленную стоимость в размере 20%. Это общее правило, установленное пунктом 3 статьи 164 Налогового кодекса РФ. Указанная ставка действует для большинства ситуаций, включая аренду офисов, складов, торговых площадей и производственных объектов.

Если арендодатель является плательщиком НДС, он обязан начислять налог на сумму арендной платы и выставлять арендатору счет-фактуру. При этом арендатор, зарегистрированный в качестве плательщика НДС, вправе принять сумму налога к вычету при соблюдении условий, установленных статьёй 171 НК РФ.

Исключение составляют случаи, когда арендодатель применяет упрощённую систему налогообложения (УСН) или иные режимы, не предусматривающие уплату НДС. В таких ситуациях аренда осуществляется без выделения налога, и в счетах-фактурах НДС не указывается.

Кроме того, если речь идет о передаче имущества по договору аренды государственного или муниципального имущества, возможно применение ставки 0% или освобождение от налогообложения на основании специальных норм законодательства. Подобные случаи требуют анализа конкретного правового основания – например, применения пункта 2 статьи 149 НК РФ.

Для правильного расчёта обязательств по НДС необходимо учитывать правовой статус сторон договора, применяемую систему налогообложения и наличие права на освобождение. Рекомендуется проверять сведения о контрагенте через ЕГРЮЛ и ИФНС, чтобы избежать риска неправомерного вычета налога.

Аренда с НДС и без НДС: в каких случаях возможна льгота

Применение ставки НДС при аренде нежилого помещения зависит от налогового статуса арендодателя и назначения объекта. Если арендодатель использует общую систему налогообложения, аренда облагается НДС по ставке 20%. Исключения предусмотрены в статье 149 НК РФ.

Освобождение от НДС возможно, если арендодатель применяет упрощённую систему налогообложения (УСН) и не выставляет счет-фактуру с выделенным налогом. При этом арендаторам следует учитывать, что арендная плата не содержит «входного» НДС и не подлежит вычету.

Льгота действует при передаче в аренду нежилых помещений религиозным, образовательным, медицинским и культурным учреждениям. Например, аренда здания театру или лицензированной школе может не облагаться НДС при условии использования объекта строго по профильному назначению. Такие случаи подпадают под подпункты 16–23 пункта 2 статьи 149 НК РФ.

Если имущество арендуется международной или межгосударственной организацией, аккредитованной в России, аренда также может не облагаться НДС. Основанием служит наличие у арендатора официального статуса, подтверждённого МИД РФ.

Аренда жилых помещений, включая объекты, переведённые из нежилого фонда и зарегистрированные как жилые, освобождена от НДС, если они не используются в предпринимательской деятельности. Для подтверждения необходимо наличие выписки из ЕГРН с указанием жилого назначения.

Чтобы исключить налоговые риски, арендодателю важно документально подтверждать право на льготу: применяемый налоговый режим, целевое назначение объекта, статус арендатора. При отсутствии надлежащего обоснования налоговые органы могут доначислить НДС и применить санкции.

Как НДС влияет на стоимость аренды для арендатора

Арендатор нежилого помещения при заключении договора аренды с НДС должен учитывать, что налог увеличивает фактические ежемесячные расходы. Если ставка НДС составляет 20%, итоговая сумма к оплате возрастает на соответствующий процент сверх договорной арендной платы, указанной без учета налога.

Влияние НДС зависит от статуса арендатора как плательщика налога:

- Если арендатор – плательщик НДС и ведет облагаемую деятельность, он имеет право на вычет входного НДС, уплаченного в составе арендной платы. В этом случае налог не становится прямым финансовым бременем.

- Если арендатор освобожден от НДС (например, работает на упрощенной системе налогообложения), входной НДС к вычету не принимается. Соответственно, налог становится дополнительным расходом и влияет на себестоимость арендуемой площади.

Пример: при арендной ставке 100 000 рублей в месяц, общая сумма платежа составит 120 000 рублей с учетом НДС. Для неплательщика НДС – это полная сумма расходов, для плательщика – 20 000 рублей могут быть возвращены через вычет.

При выборе между арендодателями с разным налоговым статусом, арендаторам важно учитывать:

- Возможность применения вычета НДС в своей деятельности;

- Итоговую стоимость аренды с учетом налоговой нагрузки;

- Правильное оформление счетов-фактур и учетных документов для подтверждения вычета;

- Соответствие налоговой нагрузки реальному бюджету бизнеса.

Для минимизации расходов арендаторам на упрощенной системе налогообложения выгоднее сотрудничать с арендодателями, не являющимися плательщиками НДС. Однако это возможно не всегда, особенно при аренде помещений у крупных арендодателей, обязанных уплачивать налог в общем порядке.

Нужно ли выставлять счет-фактуру при аренде с НДС

При аренде нежилого помещения с применением НДС обязанность выставлять счет-фактуру регулируется Налоговым кодексом РФ и постановлениями Правительства. Счет-фактура должен быть оформлен арендодателем и передан арендатору в течение пяти календарных дней с момента получения аванса или оплаты аренды.

Отсутствие счет-фактуры лишает арендатора права на вычет НДС по данной операции. Поэтому документ необходим для корректного отражения налога в бухгалтерском учете обеих сторон.

Если аренда осуществляется с НДС, то в счет-фактуре указывается ставка 20% (стандартная), сумма НДС и общая стоимость аренды. В случае если арендодатель освобожден от НДС, счет-фактура не выставляется, либо оформляется с пометкой «без НДС».

При заключении договора аренды с условием включения НДС в арендную плату, счет-фактура все равно оформляется отдельно, с выделением суммы налога. Это необходимо для подтверждения налогового вычета у арендатора.

Выставление счет-фактуры является обязательным независимо от формы расчетов – наличные, безналичные, аванс. Несоблюдение сроков или отсутствие счета-фактуры приводит к налоговым рискам и штрафам.

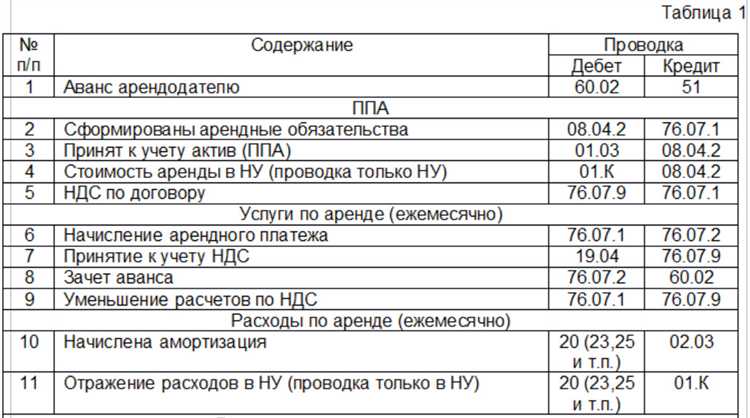

Порядок уплаты и отражения НДС в отчетности арендодателя

Арендодатель, применяющий общую систему налогообложения, обязан начислять НДС по ставке 20% от суммы арендной платы за нежилое помещение. Налог рассчитывается на дату получения предоплаты или на дату подписания акта оказанных услуг, если арендная плата не предоплачена.

Уплата НДС осуществляется ежемесячно в составе налоговой декларации по НДС, которая подается в налоговый орган не позднее 25 числа месяца, следующего за отчетным. В декларации арендодатель отражает сумму начисленного налога в разделе по реализованным товарам (работам, услугам).

Для корректного учета в бухгалтерском учете необходимо выделить НДС в сумме дебиторской задолженности и отразить его отдельно по счету 68 «Расчеты по налогам и сборам». При фактическом поступлении арендной платы сумма НДС поступает на расчетный счет и подлежит дальнейшей уплате в бюджет.

В случае, если арендодатель применяет льготы или освобождения от НДС, он обязан документально подтвердить основания и корректно отразить операции в налоговой отчетности. Неправильное начисление или несвоевременная уплата налога ведут к начислению пени и штрафов.

При сдаче помещения в аренду с НДС обязательна выдача счета-фактуры арендатору. Этот документ служит основанием для вычета входного налога у арендатора и должен быть оформлен в соответствии с требованиями законодательства.

Если арендатор не является плательщиком НДС, арендодатель также обязан начислить и уплатить НДС в бюджет, но при этом счета-фактуры выставляются с учетом особенностей сделки без права вычета у арендатора.

Контроль правильности отражения НДС в отчетности арендодателя требует регулярной сверки данных по счетам учета, а также корректного отражения авансов, договорных условий и фактического поступления средств.

Особенности НДС при субаренде нежилого помещения

Субаренда нежилого помещения облагается НДС по той же ставке, что и основная аренда – 20%. Важный момент: для корректного применения НДС субарендодатель должен быть плательщиком налога и иметь право выставлять счета-фактуры.

Если основной договор аренды содержит условие о возможности субаренды, то операции по передаче помещения субарендатору подлежат отражению в бухгалтерском учете с начислением НДС на сумму субарендной платы. При отсутствии такого условия НДС может быть оспорен налоговыми органами.

Субарендодатель обязан выставлять счет-фактуру субарендатору, указывая ставку 20% и сумму налога отдельно. В декларации по НДС эта операция учитывается как реализация услуг, подлежащих налогообложению. Одновременно субарендодатель вправе принять к вычету входящий НДС, уплаченный при основной аренде, при условии использования помещения в облагаемой деятельности.

Если субаренда оформлена на срок менее 12 месяцев и не предполагает передачу права собственности, НДС сохраняет общие правила. Однако налоговые риски увеличиваются при непрозрачных схемах, например, если основной договор аренды не предусматривает субаренду или если плательщик НДС не является таковым фактически.

Рекомендуется тщательно документировать основания субаренды и проверять статус контрагентов. При аренде нежилых помещений с НДС субарендные сделки должны отражаться раздельно и своевременно в налоговой отчетности для предотвращения претензий и штрафных санкций.

Вопрос-ответ:

Какая ставка НДС применяется при аренде нежилого помещения?

Стандартная ставка НДС при аренде нежилого помещения составляет 20%. Эта ставка применяется, если арендодатель является плательщиком НДС и помещение используется в коммерческих целях. В некоторых случаях возможна ставка 0%, например, при сдаче помещения определенным категориям арендаторов или при условии использования помещения в экспортных операциях. Важно учитывать, что для правильного применения ставки необходимо проверить статус налогоплательщика арендодателя и цель аренды.

Облагается ли НДС субаренда нежилого помещения, если основной договор аренды заключен с НДС?

Если основной договор аренды нежилого помещения оформлен с НДС, то субаренда обычно также облагается НДС по ставке 20%. Субарендатор и субарендодатель должны учитывать это в счетах-фактурах и налоговой отчетности. Однако возможны исключения, если субарендатор не является плательщиком НДС или если субаренда оформляется по особым условиям, предусмотренным законодательством. Рекомендуется детально анализировать договор и статус сторон.

Можно ли избежать уплаты НДС при аренде нежилого помещения?

Избежать уплаты НДС при аренде нежилого помещения возможно, если арендодатель не зарегистрирован как плательщик НДС или если аренда подпадает под льготы, установленные налоговым законодательством. Например, если арендодатель применяет упрощенную систему налогообложения без НДС или если аренда не связана с предпринимательской деятельностью. При этом арендатор не сможет принять НДС к вычету. Важно соблюдать требования налогового законодательства и правильно оформлять документы.

Как отразить НДС в бухгалтерской отчетности при аренде нежилого помещения?

НДС, начисленный при аренде нежилого помещения, должен быть отражен в бухгалтерском учете арендодателя как налог на добавленную стоимость по реализации услуг аренды. В налоговом учете арендодатель выставляет счет-фактуру с выделением НДС и включает эту сумму в декларацию по НДС. Арендатор, если он является плательщиком НДС, принимает НДС к вычету, отражая его в своих налоговых документах. Важно корректно вести первичные документы и своевременно подавать налоговые отчеты.

Изменяется ли ставка НДС при аренде нежилого помещения в зависимости от срока аренды?

Ставка НДС при аренде нежилого помещения не зависит от срока договора. Независимо от того, арендуется помещение на месяц или на несколько лет, применяется стандартная ставка 20%, если иное не установлено законодательством или договором с учетом льгот. Важно правильно оформлять счета-фактуры и указывать ставку НДС вне зависимости от длительности аренды.

Какая ставка НДС применяется при аренде нежилого помещения и как она определяется?

При аренде нежилого помещения обычно применяется стандартная ставка НДС — 20%. Это следует из Налогового кодекса, который устанавливает базовую ставку для большинства сделок с недвижимостью, не предназначенной для проживания. Однако применение НДС зависит от статуса арендатора и арендодателя, а также от наличия соответствующих условий в договоре. Например, если арендодатель является плательщиком НДС и аренда происходит в рамках коммерческой деятельности, ставка 20% обязательна. В случае если арендодатель освобождён от уплаты НДС или аренда касается льготируемых объектов, ставка может не применяться. Поэтому при оформлении договора важно учитывать эти нюансы и прописывать условия по налогообложению.