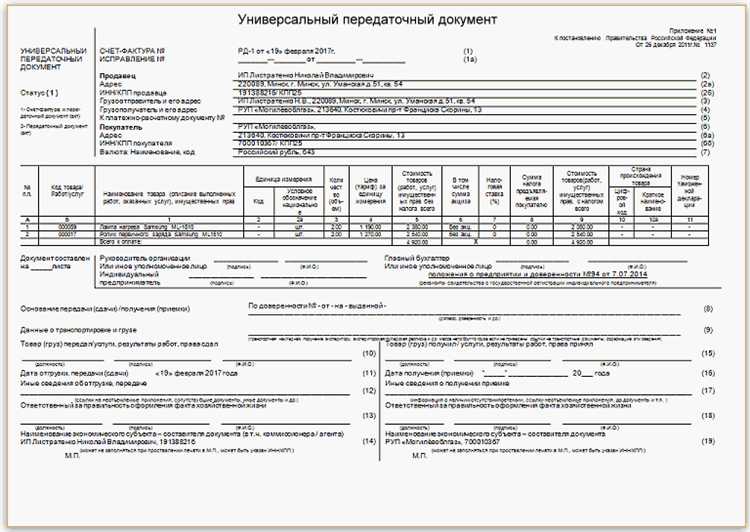

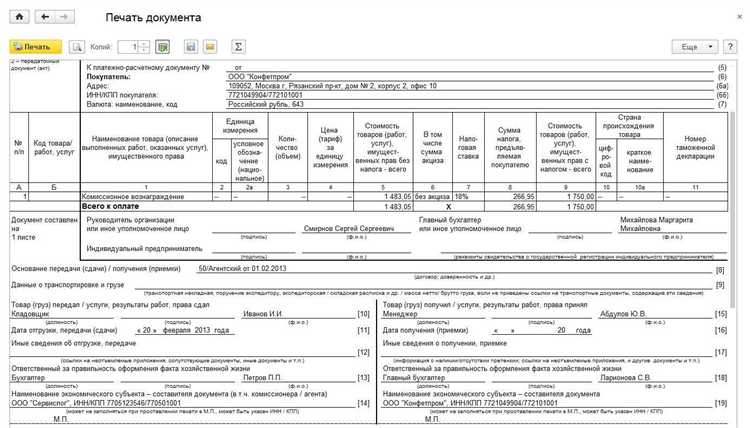

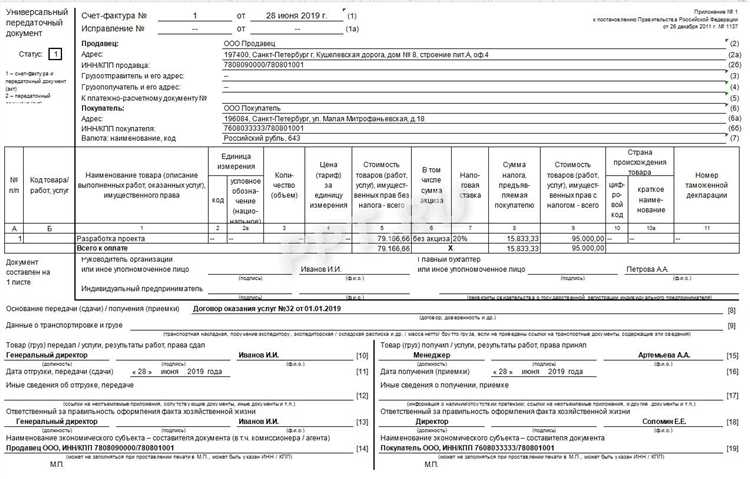

Основание передачи – это обязательный реквизит универсального передаточного документа (УПД), от корректности заполнения которого зависит юридическая значимость сделки и достоверность учета. Этот элемент подтверждает, на каком основании товары, работы или услуги передаются от одного лица другому. При отсутствии обоснования или его неправильной формулировке возникают риски для учета НДС, а также возможны претензии со стороны налоговых органов.

На практике в графе «Основание передачи» указываются конкретные документы, в рамках которых осуществляется передача: договор поставки, счет, заявка, техническое задание, акт или иной документ. Например: «договор поставки №45 от 12.03.2025», «заявка №12 от 10.06.2025», «акт выполненных работ №34 от 01.06.2025». Допускается также комбинированная формулировка, если передача осуществляется на основании нескольких документов одновременно.

Если товар поставляется на регулярной основе, рекомендуется указывать не только номер и дату рамочного договора, но и ссылки на конкретные заказы или накладные. Это упростит идентификацию хозяйственной операции при камеральной проверке. Например: «договор №78 от 15.01.2025, заявка №5 от 01.06.2025».

При передаче по бездоговорным отношениям, например по заявке или счету, необходимо указывать точные реквизиты документа, вызвавшего передачу. Если же передача осуществляется в рамках исполнения государственного или муниципального контракта, обязательна ссылка на номер и дату соответствующего контракта.

Формулировка основания должна быть однозначной, недвусмысленной и исключать интерпретации. Не допускается использование расплывчатых формулировок, таких как «по договоренности сторон» или «передача по заявке» без указания номера и даты. Такие формулировки могут быть признаны недостаточными для подтверждения сделки.

Когда необходимо заполнять поле «Основание передачи» в УПД

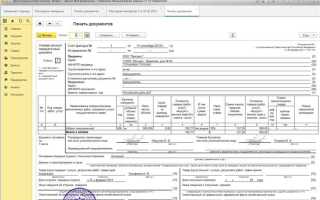

Поле «Основание передачи» в универсальном передаточном документе (УПД) заполняется в тех случаях, когда передача товаров, работ или услуг осуществляется на основании конкретного первичного документа или соглашения. Это обязательное требование при оформлении УПД с функцией первичного учетного документа (признак «1» в графе 1а документа).

Если передача осуществляется по договору поставки, в поле указывается его реквизит: номер и дата заключения, например: «Договор поставки №45 от 01.03.2025». Для актов выполненных работ или оказания услуг – «Договор на оказание услуг №12/УС от 15.02.2025». При наличии ранее оформленного заказа или заявки допустимо ссылаться на них: «Заявка №78 от 10.06.2025».

Заполнение обязательно, если товары отгружаются не по отдельному УПД, а в рамках общего договора или ранее согласованных условий. Это особенно важно при реализации через агентов, комиссионеров, или в рамках долгосрочных контрактов, где документ подтверждает привязку к определенным обязательствам сторон.

Если передача осуществляется в рамках разового договора, поле также должно быть заполнено. При отсутствии формализованного договора – допустима ссылка на счет, на основании которого произошла передача: «Счет №987 от 28.05.2025».

В ситуациях, когда УПД формируется как счет-фактура и передаточный одновременно, и при этом он является единственным основанием передачи, поле можно не заполнять. Однако во избежание разночтений рекомендуемый подход – всегда указывать документ-основание, особенно если документы используются в электронном документообороте (ЭДО) и проверяются автоматически.

Как указать договор в основании передачи

Если передача товаров или оказание услуг осуществляется на основании договора, его реквизиты необходимо отразить в поле «Основание передачи» УПД. Это требуется для корректного документального подтверждения сделки и последующего учета у сторон.

Указывайте вид договора (например, договор поставки, подряда, возмездного оказания услуг), его номер и дату. Пример корректной записи: «Договор поставки №45/П от 15.03.2025». Формулировка должна быть однозначной и соответствовать формулировке в тексте самого договора.

Если договор заключён в электронной форме, следует использовать точные идентификаторы, которые позволяют однозначно связать УПД с соответствующим электронным документом. В этом случае допустимо дополнить запись, например: «Договор №Э-2025/1 от 01.02.2025 (электронный)».

Для рамочных договоров, по которым оформляются отдельные заявки или спецификации, необходимо указывать как реквизиты самого договора, так и номер сопроводительного документа: «Договор №23/Р от 12.01.2025, Заявка №4 от 05.06.2025».

Избегайте ссылок на внутренние документы, если они не предусмотрены в договоре как основания передачи. Также не используйте сокращения, не установленные договором или документооборотом сторон, чтобы избежать неоднозначности.

Формулировки для передачи без договора

Когда передача товаров, работ или услуг осуществляется без заключения отдельного договора, в поле «Основание передачи» в УПД важно указать конкретные обстоятельства или документы, подтверждающие правомерность операции. Формулировка должна точно отражать фактическое основание передачи и обеспечивать читаемость для налоговых органов.

Если оплата уже произведена, указывается: «Оплата по счету №123 от 15.06.2025». Такой вариант применим, если сделка совершена на основании выставленного счета, без подписания отдельного договора. Счет становится основным документом, подтверждающим договоренность сторон.

Если оплата еще не произведена, но есть согласование сторон, допустимо указать: «Согласование условий по счету №456 от 20.06.2025» или «Поставка по предварительному соглашению сторон, без заключения договора». Формулировка должна точно отражать, на каком основании произошла отгрузка или оказание услуги.

При передаче по заявке возможно указание: «Передача по заявке №789 от 10.06.2025». Это особенно актуально для постоянных клиентов, у которых установлены устные или письменные процедуры заказа продукции.

Для бюджетных организаций или при госзакупках без контракта можно использовать: «Поставка по заявке на основании счета» или «Основание – счет и заявка в рамках плана-графика закупок».

При выборе формулировки следует избегать обобщений вроде «без договора» или «на основании устной договоренности». Такие записи создают риски признания УПД недействительным в налоговом учете. Лучше зафиксировать конкретный документ (счет, заявка, письмо) или указать факт согласования условий в деловой переписке.

Что писать при передаче по доверенности

Если товар, работа или услуга передаются по доверенности, в поле «Основание передачи» универсального передаточного документа необходимо указать реквизиты этой доверенности. Формулировка должна быть конкретной: «Доверенность № 14 от 15.05.2025, выдана ООО ‘Альфа’ на имя Иванова И.И.»

В случае, если доверенность оформлена в простой письменной форме, обязательно указываются ее номер и дата выдачи, а также полное наименование организации-доверителя. Если доверенность нотариальная – дополнительно указывается ФИО нотариуса и субъект, в котором он зарегистрирован, например: «Нотариальная доверенность № 328 от 12.06.2025, нотариус г. Москвы Петрова С.В.»

Перед передачей по доверенности важно убедиться, что срок действия документа не истёк. Проверка и ссылка на актуальные данные доверенности служат подтверждением полномочий получателя и обоснованием передачи в бухгалтерском и налоговом учёте.

Если в УПД участвует несколько доверенностей (например, для разных позиций), в основании указываются все применимые доверенности через запятую. При этом в строке «Лицо, передавшее / принявшее груз» указывается ФИО представителя, а не руководителя организации.

Не следует ограничиваться фразой «по доверенности» без указания реквизитов. Такая формулировка не позволяет однозначно идентифицировать правовое основание передачи и может вызвать претензии при проверке.

Указание первичных документов в основании передачи

Если передача товаров, работ или услуг осуществляется на основании первичных документов, это обязательно должно быть отражено в поле «Основание передачи» в УПД. Указание конкретного первичного документа позволяет обосновать правомерность сделки и упростить проверку взаиморасчетов.

В качестве основания могут выступать:

- Акты выполненных работ (например, Акт №45 от 14.06.2025);

- Товарные накладные (например, ТН №127 от 22.06.2025);

- Заявки или заказы (если они оформлены письменно и подписаны сторонами);

- Внутренние распорядительные документы (при передаче между филиалами);

- Протоколы согласования объемов поставки (при наличии).

Формулировки в графе «Основание передачи» должны быть точными и однозначными. Рекомендуется указывать:

- Тип документа (акт, накладная, заявка);

- Номер документа;

- Дата документа.

Примеры корректных записей:

- Акт приема-передачи №12 от 10.06.2025

- Товарная накладная №89 от 18.06.2025

- Заявка покупателя №25/ЗП от 01.06.2025

Важно: если передача осуществляется на основании нескольких документов, допускается перечисление их в одной строке через точку с запятой. При большом объеме – можно сослаться на сопроводительное письмо со списком документов (например: «См. письмо №57 от 20.06.2025»).

Отсутствие конкретного указания первичного документа может вызвать вопросы у контролирующих органов и усложнить учет. Поэтому рекомендуется заранее согласовывать перечень и формулировки оснований с контрагентом.

Ошибки при заполнении основания передачи и как их избежать

Частая ошибка – отсутствие точного указания первичных документов, например, ссылок на конкретный договор или счет-фактуру. Это приводит к недопониманию и спорам при проверках. Рекомендуется всегда прописывать номер, дату и вид документа, подтверждающего передачу.

Еще одна ошибка – использование неконкретных формулировок вроде «по договору», без уточнения, какой именно договор имеется в виду. Для избежания ошибок следует полностью указывать реквизиты договора, включая номер и дату подписания.

Иногда указывают основание передачи, не соответствующее фактической операции, например, ссылку на договор поставки при передаче по акту выполненных работ. Это нарушает логику документооборота. Рекомендуется тщательно проверять соответствие документа основания реальной сделке.

Ошибка в дате основания передачи приводит к несоответствиям в учете и возможным налоговым рискам. Следует сверять даты с датами первичных документов и датой фактической передачи.

Отсутствие информации о доверенности при передаче по доверенности создает риски признания операции недействительной. Необходимо указывать номер и дату доверенности, а также данные представителя.

Для минимизации ошибок перед заполнением основания передачи полезно использовать шаблоны с обязательными полями и проводить двойную проверку документа ответственным сотрудником.

Вопрос-ответ:

Какие данные обязательно нужно указать в основании передачи в УПД?

В основании передачи необходимо четко указать документ, на основании которого осуществляется передача товара или услуги. Обычно это договор, счет-фактура или акт выполненных работ с реквизитами: номером и датой. Если передача происходит по дополнительному соглашению, также указывается его номер и дата. Важно избегать общих формулировок и указывать именно тот документ, который подтверждает право передачи.

Можно ли в основании передачи указывать несколько документов одновременно?

Да, в некоторых случаях основанием передачи служит несколько первичных документов. Например, если передача товара связана с несколькими счетами-фактурами или актами, все они должны быть перечислены с указанием номеров и дат. Это поможет избежать разночтений и подтвердит законность операций при проверках и отчетности.

Как оформить основание передачи, если договор отсутствует?

Если договор не заключался, в основании передачи указывается другой документ, который регулирует отношения между сторонами. Это может быть заказ-наряд, счет, акт приема-передачи или внутренний документ предприятия. В таком случае важно прописать точные реквизиты этого документа, чтобы обеспечить прозрачность сделки и подтвердить факт передачи.

Что делать, если в основании передачи допущена ошибка при указании документа?

Если в основании передачи допущена ошибка, необходимо оперативно составить исправительный документ — например, дополнительное соглашение или корректировочный акт, в котором указываются правильные реквизиты. При этом важно проинформировать контрагента и бухгалтерию, чтобы избежать проблем при сдаче отчетности и налоговых проверках. В электронных документах ошибку исправляют с помощью корректировок и соответствующих ссылок.