В упрощённой форме бухгалтерского баланса данные об основных средствах не выделяются в отдельную строку, как в полной форме. Они входят в состав строки «Внеоборотные активы». Это правило закреплено в Приложении №5 к приказу Минфина России от 02.07.2010 № 66н. В соответствии с формой № 0710001, в строку «Внеоборотные активы» также включаются нематериальные активы, доходные вложения в материальные ценности и другие аналогичные позиции.

Если организация применяет упрощённую систему налогообложения и ведёт учёт по упрощённой форме, она обязана соблюдать правила группировки данных. Основные средства не подлежат расшифровке по статьям в балансе, однако при необходимости пояснения к балансу могут содержать детализацию по видам имущества. Это особенно актуально, если на балансе имеются объекты высокой стоимости или значимые для деятельности предприятия активы.

Чтобы корректно отразить основные средства в строке «Внеоборотные активы», необходимо использовать остаточную стоимость объектов, определённую в соответствии с ПБУ 6/01. Учитываются суммы накопленной амортизации, выбытия и переоценки. Ошибки в расчётах могут привести к искажению финансового положения организации и вызвать претензии со стороны контролирующих органов.

Рекомендуется дополнительно вести аналитический учёт по каждому объекту основных средств, даже если форма баланса этого не требует. Это обеспечивает достоверность отчётности и упрощает подготовку пояснений в случае запроса со стороны налоговой или аудиторов. Также важно своевременно отражать изменения в стоимости и составе основных средств, включая модернизацию, консервацию или списание.

В каком разделе упрощенного баланса отражаются основные средства

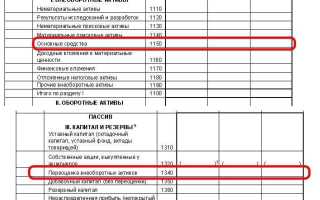

При заполнении формы № 0710001 (для малых предприятий), основные средства включаются в строку «Внеоборотные активы». Конкретная строка может обозначаться кодом 1150, в зависимости от используемой формы отчётности, утверждённой Приказом Минфина России от 17.08.2012 № 113н.

При формировании баланса необходимо использовать данные регистра бухгалтерского учёта, например, оборотно-сальдовой ведомости по счёту 01 «Основные средства» с учётом данных по счёту 02 «Амортизация основных средств». В балансе отражается остаточная стоимость, то есть первоначальная стоимость за вычетом накопленной амортизации.

Если предприятие применяет упрощённую систему налогообложения и освобождено от ведения бухгалтерского учёта в полном объёме, допускается использование упрощённой бухгалтерской отчётности, где основные средства также сводятся в укрупнённый показатель по внеоборотным активам без детализации по видам.

Важно обеспечить соответствие показателей баланса данным инвентарных карточек, бухгалтерских регистров и актов приёма-передачи ОС. Нарушение этого соответствия может привести к ошибкам в отчётности и претензиям со стороны налоговых органов.

Как найти строку основных средств в форме 0710001

В форме 0710001 (упрощенный бухгалтерский баланс) сведения об основных средствах отражаются в разделе «Актив», в строке с кодом 1150. Эта строка предназначена для отражения остаточной стоимости всех объектов основных средств, которые используются в деятельности организации и признаются активами в соответствии с ПБУ 6/01.

Чтобы найти эту строку, следует обратиться к титульной части формы 0710001, где представлен раздел «Актив». Внутри этого раздела строка 1150 подписана как «Основные средства». Рядом указывается код строки и остаточная стоимость на отчетную дату – сначала на конец отчетного периода, затем на начало года. Данные заполняются на основании сведений из регистра учета основных средств и бухгалтерского учета амортизации.

Строка 1150 заполняется по данным синтетического учета счета 01 «Основные средства» за вычетом амортизации, накопленной на счете 02. Величина рассчитывается как разница между первоначальной стоимостью и начисленной амортизацией. Если часть основных средств списана или переведена в состав инвестиционной собственности, эти изменения также отражаются при заполнении строки.

В случае перехода на упрощенную систему учета (УСН) и при использовании упрощенного баланса важно учитывать, что в строке 1150 указывается агрегированная информация без детализации по группам объектов. Для получения точных данных перед заполнением формы целесообразно провести инвентаризацию основных средств и актуализировать учетные регистры.

Что входит в состав основных средств для целей упрощенного баланса

При формировании упрощенного бухгалтерского баланса организации обязаны учитывать только те активы, которые соответствуют критериям признания основных средств в соответствии с ПБУ 6/01 и статьей 256 НК РФ. К ним относятся материальные объекты, используемые в производстве, для управленческих нужд или сдачи в аренду, сроком эксплуатации более 12 месяцев и стоимостью выше установленного лимита.

- Здания и сооружения, находящиеся на балансе организации, включая производственные помещения, офисы, склады и иные капитальные объекты.

- Машины и оборудование, используемые для основной деятельности – от станков до компьютерной техники, при условии соблюдения критерия стоимости и срока службы.

- Транспортные средства – легковые и грузовые автомобили, автобусы, спецтехника, если они зарегистрированы на организацию и задействованы в операционной деятельности.

- Инструменты, производственный и хозяйственный инвентарь, мебель, при условии, что они не относятся к МПЗ и учитываются на счете 01.

- Объекты, переданные в аренду, если сохраняется право собственности и арендодатель ведет их учет как основные средства.

Не включаются в состав основных средств для упрощенного баланса:

- Объекты со сроком службы менее года или стоимостью ниже лимита, установленного учетной политикой (например, 40 000 рублей без НДС).

- Нематериальные активы (например, лицензии, программное обеспечение).

- Материалы и запасы, подлежащие списанию через МПЗ.

Рекомендуется регулярно пересматривать учетную политику, чтобы уточнять лимит стоимости и критерии отнесения к основным средствам. Также важно сопоставлять данные в бухгалтерском учете и налоговой отчетности, особенно при переходе на упрощенные формы баланса, чтобы избежать искажений в отчетности.

Как учитывать амортизацию основных средств в упрощенном балансе

В упрощенной бухгалтерской отчетности амортизация основных средств отражается в составе строки «Основные средства» по форме № 0710001. Эта строка заполняется по остаточной стоимости, то есть за вычетом накопленной амортизации.

При заполнении упрощенного баланса организация использует данные бухгалтерского учета. Остаточная стоимость определяется как разница между первоначальной (или восстановительной) стоимостью объекта и величиной начисленной амортизации на отчетную дату.

Начисление амортизации производится в бухгалтерском учете ежемесячно, на основании выбранного метода (линейного, уменьшаемого остатка, пропорционально объему продукции и т.д.), в соответствии с учетной политикой организации. Эта информация не раскрывается в самой форме баланса, но влияет на итоговую сумму в строке «Основные средства».

Если объект полностью самортизирован, но продолжает использоваться, его остаточная стоимость в балансе будет равна нулю. При этом физическое наличие и использование такого актива в учете сохраняется, и он отражается в инвентарной картотеке, но не влияет на сумму в балансе.

Для корректного отражения остаточной стоимости в форме 0710001 необходимо обеспечить своевременное и точное начисление амортизации. Ошибки в расчетах приводят к искажению данных баланса, что может повлиять на налоговую и финансовую отчетность организации.

Как отражать выбытие или продажу основных средств в балансе

При выбытии или продаже объекта основных средств в упрощённой бухгалтерской отчетности организации обязаны корректно отразить изменение стоимости по строке, связанной с остаточной стоимостью этих активов. Если объект реализован, данные по нему исключаются из строки «Основные средства» формы 0710001, учитывая его остаточную стоимость на дату выбытия.

В момент списания с баланса уменьшается первоначальная стоимость объекта и накопленная амортизация. Если применяется упрощённый баланс, то из строки вычитается остаточная стоимость проданного или списанного объекта, которая определяется как разница между его первоначальной стоимостью и начисленной амортизацией.

Пример: если оборудование с первоначальной стоимостью 900 000 руб. и начисленной амортизацией 600 000 руб. продано, то из строки выбывает сумма 300 000 руб. – именно она отображалась как остаточная стоимость в балансе.

При продаже объекта важно, чтобы бухгалтерская справка содержала расчёт остаточной стоимости и отражение суммы поступления от покупателя в составе доходов. Выручка от продажи фиксируется по кассовому методу и в упрощённой форме не влияет напрямую на строку «Основные средства».

Если основное средство выбыло в результате порчи, утери или списания, то отражается аналогичное уменьшение строки на величину остаточной стоимости, но уже без доходов от реализации. При этом оформление первичных документов (акт на списание, инвентарная карточка и справка) обязательно для обоснования изменений в балансе.

Какие ошибки встречаются при заполнении строки по основным средствам

Частая ошибка – неправильное отражение стоимости основных средств. В строке указывается остаточная стоимость, а не первоначальная или полная балансовая стоимость. Следует учитывать именно ту сумму, которая осталась после вычета накопленной амортизации.

Неверное включение в строку имущества, не относящегося к основным средствам, например, объектов малоценных и быстроизнашиваемых, которые отражаются в других строках баланса. Это искажает финансовые показатели.

Ошибки связаны с несвоевременным обновлением данных. При вводе информации о поступлении или выбытии основных средств не проводится корректировка строки, что приводит к неверному балансовому учету.

Отсутствие учета накопленной амортизации приводит к завышению остаточной стоимости в строке. В балансе должна отражаться именно чистая стоимость, с учетом износа.

Некорректное распределение затрат на улучшение и реконструкцию основных средств. Эти расходы должны увеличивать стоимость объекта, а не списываться сразу на расходы, иначе строка будет недостоверной.

Ошибка в классификации объектов основных средств, например, включение зданий в строку машин и оборудования или наоборот, приводит к искажению данных и усложняет анализ.

При составлении упрощенного баланса часто игнорируют правила округления значений, что вызывает несоответствие сумм между строками и усложняет сверку с отчетностью.

Вопрос-ответ:

Какие именно основные средства включаются в строку упрощенного баланса?

В строку упрощенного баланса по основным средствам включаются объекты, которые организация использует в производственной или хозяйственной деятельности более одного года и стоимость которых превышает установленный порог для капитальных активов. Обычно это здания, сооружения, машины, оборудование и транспортные средства. Важно учитывать, что объекты со сроком использования менее года или стоимостью ниже установленного лимита в эту строку не включаются.

Как правильно отражать увеличение стоимости основных средств в упрощенном балансе?

Увеличение стоимости основных средств отражается путем корректировки остаточной стоимости по строке баланса. Если организация произвела дооценку или получила новые объекты, их стоимость добавляется к сумме в строке основных средств. При этом необходимо учитывать, что в упрощенном балансе учитывается остаточная стоимость, то есть первоначальная стоимость за вычетом накопленной амортизации. Поэтому при увеличении стоимости нужно соответствующим образом скорректировать показатели, отражая изменения в учете.

Как учитывать выбытие основных средств при заполнении строки упрощенного баланса?

Выбытие основных средств отражается снижением остаточной стоимости в строке упрощенного баланса. Если объект продан, списан или уничтожен, его остаточная стоимость исключается из общей суммы основных средств. При этом важно правильно определить дату выбытия и оформить соответствующие документы. В учете необходимо отразить списание стоимости и амортизации, чтобы итоговые показатели в балансе соответствовали фактическому состоянию имущества организации.

Почему сумма по строке основных средств может не совпадать с данными бухгалтерского учета?

Причин расхождений несколько. Во-первых, в балансе отражается остаточная стоимость, а не первоначальная, поэтому неправильный учет амортизации или ошибок в ее начислении влияет на итог. Во-вторых, возможны ошибки при переносе данных из бухгалтерских регистров в баланс — пропущенные объекты, неверные суммы или даты выбытия. Наконец, иногда учет основных средств ведется в разных подразделениях или системах, что приводит к рассогласованиям. Чтобы устранить несоответствия, нужно сверить учетные данные, проверить правильность начисления амортизации и документальное оформление операций.