Наименование бюджета ППО (первичной профсоюзной организации) – это формализованное обозначение финансового плана, отражающего источники доходов и статьи расходов конкретной профсоюзной ячейки. Его структура и содержание подчинены требованиям внутреннего регламента профсоюзной организации, а также общим принципам бухгалтерского учета в некоммерческих объединениях.

Указание на ППО в названии бюджета имеет принципиальное значение. Оно однозначно идентифицирует уровень профсоюзной структуры, к которому относится данный бюджет. Это позволяет отличать его от бюджетов вышестоящих органов (территориальных, отраслевых, федеральных), обеспечивает корректную отчетность и контроль внутри всей профсоюзной системы.

Наименование бюджета ППО должно включать полное или сокращённое наименование организации, отчетный период и, при необходимости, уточнение по месту деятельности (например, «Бюджет ППО ГБУЗ ‘Городская поликлиника №17’ на 2025 год»). Рекомендуется использовать единообразную систему именования, утверждённую решением президиума или иного руководящего органа ППО, чтобы избежать путаницы в документации.

При формировании бюджета особое внимание следует уделить точности отражения целевых взносов, поступлений от хозяйственной деятельности и дотаций от вышестоящих структур. Корректное наименование бюджета упрощает взаимодействие с контролирующими органами, аудиторами и членами профсоюза, а также способствует прозрачности и доверию внутри организации.

Что такое ППО и в каких организациях формируется его бюджет

Бюджет ППО формируется в государственных и муниципальных учреждениях, на промышленных предприятиях, в образовательных и медицинских организациях, а также в частных компаниях, где действует профсоюз. Наличие ППО обусловлено численностью коллектива и решением сотрудников объединиться в профсоюз для представительства своих интересов.

Финансовую основу бюджета составляют членские взносы, размер которых утверждается общим собранием ППО. Дополнительно средства могут поступать от добровольных пожертвований, доходов от деятельности профсоюзных структур (например, аренда помещений, издательская деятельность), а также помощи вышестоящих профсоюзных органов.

Для обеспечения прозрачности и правомерного расходования средств, каждая ППО обязана утверждать смету доходов и расходов на отчетный период. Контроль за выполнением бюджета осуществляет ревизионная комиссия, избираемая из числа членов ППО.

Бюджет ППО напрямую влияет на эффективность ее работы: финансирование мероприятий по охране труда, обучение профсоюзного актива, проведение коллективных акций и оказание юридической помощи невозможны без четкого планирования и соблюдения бюджетной дисциплины.

Как расшифровывается наименование бюджета ППО в официальных документах

В официальных документах под наименованием бюджета ППО обычно подразумевается «Профсоюзная первичная организация». Расшифровка строится по следующей схеме: сначала указывается организационно-правовая форма (например, «первичная профсоюзная организация работников»), далее – полное наименование учреждения или предприятия, где действует ППО.

Пример формулировки: «Бюджет первичной профсоюзной организации работников муниципального образовательного учреждения средней общеобразовательной школы № 15 города Томска». Такое наименование должно в точности соответствовать данным, зафиксированным в уставе ППО и в регистрационных документах юридического лица.

При составлении финансовых и отчетных документов необходимо использовать только полную форму названия. Сокращения типа «ППО школы №15» не допускаются. Внутри одной организации допускается использование единых шаблонов для унификации, но при сдаче отчетности в контролирующие органы обязательна полная расшифровка.

Рекомендуется сверять наименование с данными Единого государственного реестра юридических лиц (ЕГРЮЛ) или решениями общего собрания членов ППО. Несоответствие может привести к отказу в принятии отчетных форм или к ошибкам при распределении целевых средств.

При изменении наименования организации или ее структуры следует вносить соответствующие корректировки в название бюджета ППО и официально утверждать их на заседании профсоюзного комитета.

Чем отличается бюджет ППО от общего бюджета профсоюзной организации

Бюджет первичной профсоюзной организации (ППО) формируется на основании членских взносов, поступающих непосредственно от членов ППО. Он предназначен исключительно для обеспечения деятельности конкретного подразделения, например, в рамках одного предприятия или учреждения. Финансовые решения в рамках бюджета ППО принимаются на уровне профкома этой первички и утверждаются собранием членов.

Общий бюджет профсоюзной организации включает средства, аккумулируемые на уровне вышестоящих структур – территориальных, отраслевых или межрегиональных. В него входят отчисления от ППО, дотации, гранты и иные поступления. Распоряжение средствами осуществляется президиумом или комитетом соответствующего уровня согласно утверждённым сметам и программам.

Ключевое отличие – в уровне ответственности и масштабе задач. Бюджет ППО обслуживает локальные нужды: проведение собраний, оплата оргтехники, обучение активистов, локальная правовая защита. Общий бюджет направлен на координацию деятельности всех входящих ППО, централизованные мероприятия, правовую поддержку в судах высших инстанций, участие в законотворческих инициативах.

Рекомендуется обеспечить прозрачную систему отчётности по обоим уровням бюджета. Внутренние регламенты должны чётко разграничивать статьи расходов и правила перераспределения средств, особенно при участии ППО в программах, финансируемых из общего бюджета.

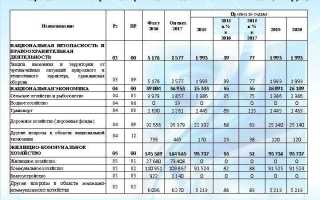

Какие статьи расходов обычно включаются в бюджет ППО

Значительная часть средств направляется на материальную помощь: выплаты членам ППО в случае тяжёлой жизненной ситуации, заболевания, утраты имущества, рождения ребёнка или смерти близких родственников. Размеры выплат, как правило, регламентируются внутренними положениями профсоюзной организации.

Отдельная статья – обучение профсоюзного актива. Включает оплату участия в семинарах, командировочных расходов, образовательных курсов, печатных и цифровых материалов для повышения квалификации.

Расходы на информационную работу охватывают выпуск профсоюзных бюллетеней, содержание сайта, изготовление стендов, баннеров, буклетов, а также проведение встреч с работниками для разъяснения прав и гарантий.

В бюджете закладываются средства на хозяйственные нужды: приобретение канцелярии, оргтехники, аренду помещений, оплату связи. При необходимости – затраты на юридическое сопровождение или независимую экспертизу в трудовых спорах.

Небольшой резерв обычно предусматривается для непредвиденных ситуаций, требующих оперативного реагирования. Формирование такого фонда закрепляется решением профсоюзного комитета.

Как формируются источники поступлений в бюджет ППО

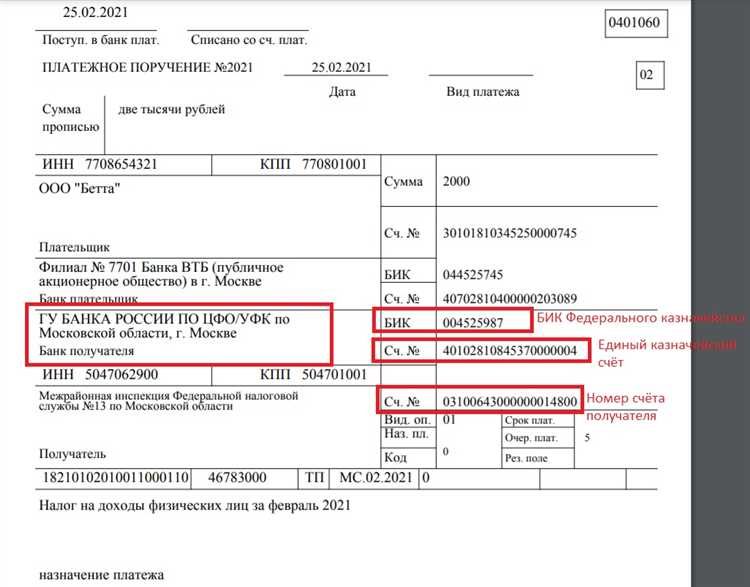

Основной источник поступлений бюджета ППО – членские профсоюзные взносы. Их размер определяется уставом организации и обычно составляет от 0,5% до 1% от заработка каждого члена профсоюза. Взносы удерживаются работодателем из заработной платы и перечисляются на расчетный счет ППО не позднее 5-го числа следующего месяца.

Дополнительные поступления обеспечиваются средствами от уставной хозяйственной деятельности, включающей сдачу в аренду имущества, оказание консультационных услуг и проведение платных мероприятий. Доходы от этой деятельности учитываются отдельно и подлежат обязательному налогообложению согласно законодательству.

Важным источником являются субсидии и гранты от вышестоящих профсоюзных организаций и государственных структур. Для их получения ППО подает обоснованные заявки с планом расходов, обязательным приложением финансовой отчетности за предыдущие периоды и копиями протоколов собраний.

Также в бюджет ППО включаются средства, выделяемые работодателем в рамках коллективного договора на социально-культурные проекты, обучение и поддержку профсоюзного актива. Объем таких выплат закрепляется в соглашениях и подлежит целевому расходованию с обязательной отчетностью.

Все финансовые операции фиксируются официальными документами: платежными поручениями, договорами, актами выполненных работ и отчетами ревизионной комиссии. Это обеспечивает прозрачность и контроль над формированием бюджета ППО.

Какие правила утверждения и изменения наименования бюджета ППО

Наименование бюджета ППО (первичного профсоюзного организации) подлежит строгому регламентированию в соответствии с внутренними нормативами организации и действующим законодательством.

Основные требования к утверждению наименования бюджета ППО:

- Наименование должно однозначно отражать принадлежность бюджета к конкретной профсоюзной организации и быть согласовано с уставом ППО.

- Инициатива по выбору и изменению наименования исходит от председателя ППО или уполномоченного финансового органа.

- Решение об утверждении принимается на общем собрании членов ППО или конференции, где проводится голосование большинством не менее 2/3 присутствующих.

- Протокол заседания, фиксирующий утверждение или изменение наименования, должен содержать дату, причины и текст нового наименования.

Порядок внесения изменений в наименование бюджета ППО:

- Подача официального письменного предложения по изменению наименования с обоснованием необходимости.

- Рассмотрение предложения финансовой комиссией и выработка рекомендации.

- Вынесение вопроса на обсуждение и голосование на общем собрании ППО.

- Фиксация решения в протоколе с указанием новой формулировки наименования.

- Оповещение всех заинтересованных структур, включая бухгалтерию и вышестоящие органы, о внесённых изменениях.

Внесение изменений без соблюдения перечисленных процедур признаётся недействительным и может привести к нарушениям в учёте и отчётности.

Регулярный аудит и контроль соответствия наименования бюджета ППО требованиям обеспечивают прозрачность финансовой деятельности и соответствие нормативам.

Какие ошибки допускаются при указании наименования бюджета ППО

Частая ошибка – несоответствие наименования установленным нормативам и внутренним регламентам организации. Использование произвольных терминов вместо официального наименования приводит к путанице при согласовании и учёте.

Ошибочно включать в название бюджета ППО детали, не относящиеся к его сути, например, указание конкретных сотрудников или периодов, если это не предусмотрено регламентом. Это затрудняет автоматическую обработку и сопоставление данных.

Нарушение формата записи – неправильное применение сокращений, отсутствие обязательных элементов, таких как код проекта или подразделения, – снижает прозрачность бюджета и затрудняет контроль.

Применение нестандартных символов и пробелов в наименовании ведёт к техническим ошибкам при импорте данных в бухгалтерские и управленческие системы.

Недостаточно чёткое отражение цели бюджета в названии усложняет последующий анализ расходов и эффективность планирования.

Рекомендация: перед формированием наименования бюджета ППО следует изучить внутренние стандарты и типовые примеры, избегать избыточной детализации, использовать единую терминологию и обязательные атрибуты, закреплённые в корпоративных документах.

Когда требуется обоснование наименования бюджета ППО при проверках

Обоснование наименования бюджета ППО (Программы производственного обучения) становится обязательным в следующих ситуациях:

- При камеральных и выездных налоговых проверках, если выявлены расхождения между фактическими затратами и утвержденным бюджетом.

- В ходе аудита эффективности использования средств, выделенных на ППО, особенно при привлечении субсидий или государственных грантов.

- При проверках контролирующих органов, если в документах отсутствует четкое описание целей и направлений расходов, что вызывает сомнения в правомерности затрат.

- В случае включения ППО в отчетность по МСФО или национальным стандартам, когда требуется подтверждение соответствия бюджетных наименований фактическому назначению средств.

Для корректного обоснования наименования бюджета ППО необходимо подготовить следующие документы и данные:

- Подробное описание целей ППО с указанием обучаемых категорий и программ.

- Перечень планируемых расходов с конкретным указанием статей затрат (например, оплата преподавателей, закупка материалов, аренда помещений).

- Смету расходов, утвержденную руководством и согласованную с финансовым отделом.

- Доказательства фактической реализации программы: отчеты о проведенных обучениях, списки участников, ведомости учета.

- Документы, подтверждающие источники финансирования и соответствие затрат установленным лимитам.

При подготовке к проверке рекомендуется:

- Избегать размытых формулировок в наименовании бюджета, указывая конкретное направление и цель ППО.

- Соблюдать соответствие наименования бюджета в учетных документах и фактической деятельности.

- Обновлять обоснование при изменениях программы или структуры расходов, чтобы избежать несоответствий.

Вопрос-ответ:

Что означает аббревиатура ППО в названии бюджета?

ППО расшифровывается как «первичный профилактический осмотр». В контексте бюджета это обозначает финансовое планирование расходов, связанных с проведением таких осмотров, которые направлены на раннее выявление заболеваний и поддержание здоровья населения.

Какие основные статьи расходов включаются в бюджет ППО?

В бюджет ППО обычно входят затраты на оплату труда медицинского персонала, закупку расходных материалов и диагностического оборудования, а также расходы на информационные и организационные мероприятия, направленные на проведение профилактических осмотров. Это помогает обеспечить комплексный подход к охране здоровья на ранних этапах.

Почему важно иметь отдельный бюджет для ППО в системе здравоохранения?

Отдельное выделение средств на первичный профилактический осмотр позволяет целенаправленно финансировать мероприятия, направленные на предупреждение заболеваний и выявление проблем со здоровьем на ранних стадиях. Это снижает нагрузку на систему здравоохранения, поскольку вовремя обнаруженные патологии легче лечить и предотвращать осложнения, что экономит ресурсы в долгосрочной перспективе.

Как формируется бюджет ППО и кто отвечает за его утверждение?

Формирование бюджета ППО начинается с анализа потребностей и планирования объема профилактических мероприятий на определённый период. Медицинские учреждения и органы управления здравоохранением подготавливают предложения по необходимым ресурсам, после чего эти данные проходят согласование с финансовыми органами. Итоговый бюджет утверждается на уровне соответствующих административных структур, обеспечивая финансирование мероприятий профилактического осмотра.