Налог на игорный бизнес регулируется главой 29 Налогового кодекса РФ и распространяется на юридических лиц и индивидуальных предпринимателей, которые организуют азартные игры. Под налогообложение попадают владельцы букмекерских контор, тотализаторов, казино, залов игровых автоматов, а также покерных клубов. Если деятельность связана с проведением азартных игр без лицензии, ответственность наступает не только в рамках налогового законодательства, но и по административным и уголовным нормам.

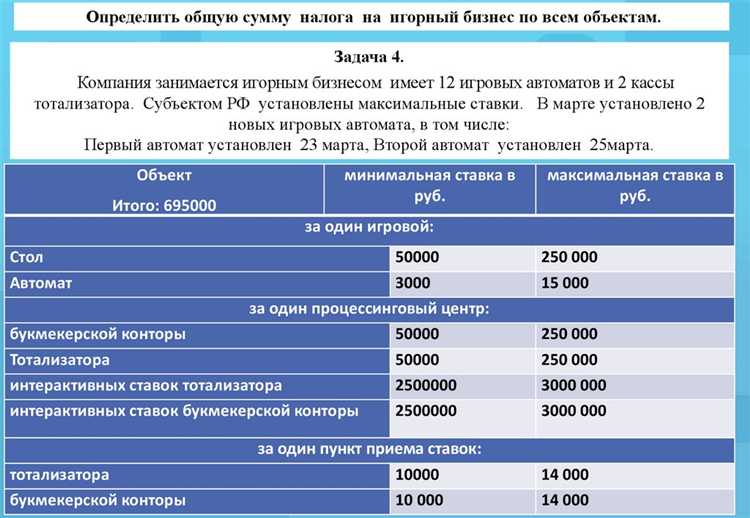

Размер налоговой ставки фиксируется в зависимости от типа оборудования или количества игровых столов и автоматов. Например, налог на один игровой стол может составлять от 50 000 до 250 000 рублей в месяц, а на один букмекерский пункт – от 5 000 до 7 000 рублей в месяц, в зависимости от субъекта РФ. Для расчета налога не используется база в виде дохода, поскольку сумма определяется исключительно по количественным характеристикам.

Регистрация объекта налогообложения обязательна в течение 10 дней с момента установки оборудования или открытия пункта приема ставок. Нарушение сроков регистрации грозит штрафами по статье 126 НК РФ. Рекомендуется предварительно согласовать количество единиц игорного оборудования с налоговой инспекцией, чтобы избежать разногласий при проверках.

Какие юридические лица признаются плательщиками налога на игорный бизнес

Налог возникает с момента регистрации каждого объекта налогообложения – игрового стола, автомата или оборудования для приёма ставок. Даже если деятельность приостановлена, но объект остаётся на учёте, обязанность по уплате сохраняется.

Организация обязана уведомить налоговый орган о постановке объектов на учёт до начала их использования. При изменении количества, вида или характеристик объектов нужно своевременно направить корректирующее уведомление, чтобы избежать штрафных санкций и начисления пени.

Обязанности индивидуальных предпринимателей в сфере игорного налога

Индивидуальные предприниматели, осуществляющие игорную деятельность, обязаны зарегистрировать каждый объект игорного бизнеса в налоговой инспекции до начала эксплуатации. В заявлении указывается точное количество и тип оборудования, а также место его размещения.

Налог исчисляется по установленной ставке за каждый объект и уплачивается ежемесячно не позднее 20-го числа месяца, следующего за отчётным. В случае изменения числа объектов налогоплательщик обязан подать уведомление в течение пяти рабочих дней.

Ведение раздельного учёта игорного бизнеса и других видов деятельности обязательно для правильного расчёта налога и избежания штрафных санкций. Нарушение сроков уплаты или предоставления сведений влечёт начисление пени и штрафы.

Для подтверждения законности деятельности предприниматель должен хранить лицензии, документы на оборудование и бухгалтерские записи не менее четырёх лет. Использование автоматизированных систем учёта помогает минимизировать ошибки и упростить отчётность перед налоговыми органами.

Когда возникает обязанность уплаты налога при открытии игрового зала

Обязанность по уплате налога на игорный бизнес возникает с момента фактического начала деятельности игрового зала, то есть с даты, когда в зале осуществляется приём ставок или проведение азартных игр, а не с момента оформления документов или получения лицензии.

Ключевым моментом является наличие в помещении оборудования, используемого для азартных игр, и возможность игрока участвовать в играх. Если игровое оборудование установлено, но не эксплуатируется, налог на игорный бизнес не начисляется.

Для определения даты возникновения обязанности уплаты налога учитываются следующие параметры:

| Событие | Последствия для налогообложения |

|---|---|

| Получение лицензии на игорный бизнес | Не является моментом начала налогообложения, но обязательно для легальной деятельности |

| Монтаж и запуск игрового оборудования | Если оборудование запущено и доступно для игроков – возникает обязанность уплаты налога |

| Фактическое проведение игр или приём ставок | Обязательство уплаты налога вступает в силу с этого момента |

| Временное приостановление деятельности игрового зала | Налоговые обязательства приостанавливаются на период отсутствия деятельности |

Для корректного ведения налогообложения рекомендуется вести журнал регистрации начала эксплуатации оборудования и фиксировать даты фактического приёма ставок. Это позволит избежать споров с налоговыми органами и подтвердить сроки начала налоговых обязательств.

Если игровое заведение функционирует в нескольких помещениях, обязанность по уплате налога возникает отдельно для каждого из них в момент запуска соответствующего оборудования.

Налогообложение при аренде оборудования для азартных игр

Аренда оборудования для организации азартных игр рассматривается как отдельный объект налогообложения. Юридические лица и индивидуальные предприниматели, предоставляющие в аренду игровые автоматы, терминалы и иное специализированное оборудование, обязаны уплачивать налог на игорный бизнес с выручки, полученной от такой деятельности.

Налоговая база при аренде оборудования определяется на основе договорных сумм арендной платы, а также дополнительных платежей, связанных с эксплуатацией игрового оборудования. При этом важно учитывать, что налог на игорный бизнес взимается независимо от прибыли арендатора – обязательство возникает именно у владельца или оператора оборудования.

Обязанность по уплате налога наступает с момента фактического начала аренды, подтверждённого соответствующими документами. Для корректного исчисления налога необходимо вести отдельный учёт доходов от аренды именно оборудования, используемого в азартных играх.

При передаче оборудования в субаренду ответственность по налогам сохраняется за первоначальным арендодателем, если иное не прописано в договорных условиях. Налоговые органы обращают внимание на полноту и достоверность документов, подтверждающих именно арендные отношения, чтобы исключить занижение налоговой базы.

Для снижения налоговой нагрузки рекомендуется грамотно оформлять договоры аренды, чётко выделять доходы от игорного оборудования и своевременно подавать налоговую отчётность. Несоблюдение этих требований может повлечь штрафные санкции и доначисление налогов.

Ответственность за неуплату налога на игорный бизнес

Налоговое законодательство строго регламентирует ответственность за неуплату налога на игорный бизнес. Юридические лица и индивидуальные предприниматели, ведущие деятельность в сфере азартных игр, обязаны своевременно и в полном объеме перечислять налог в бюджет.

При нарушении налогового законодательства применяются следующие меры:

- Штрафы: за несвоевременную уплату налога предусмотрен штраф в размере 20% от суммы недоимки, а при повторном нарушении – до 40%;

- Пени: начисляются на сумму задолженности за каждый день просрочки, начиная со следующего дня после установленного срока уплаты;

- Приостановление деятельности: налоговые органы вправе требовать приостановить деятельность игорного заведения до погашения задолженности;

- Административная ответственность: нарушение налогового законодательства может повлечь наложение административных штрафов на должностных лиц и руководителей;

- Уголовная ответственность: в случаях умышленного уклонения от уплаты налога в крупном размере предусмотрена уголовная ответственность, вплоть до лишения свободы.

Рекомендуется:

- Вести точный учет доходов и расходов, связанных с игорной деятельностью.

- Своевременно подавать налоговые декларации и производить уплату налога в установленные сроки.

- При возникновении споров с налоговыми органами обращаться за консультацией к профильным юристам.

- Регулярно проводить внутренние аудиты для контроля соблюдения налогового законодательства.

Невыполнение этих требований повышает риск финансовых потерь и негативно влияет на репутацию бизнеса в сфере игорного бизнеса.

Особенности налогообложения при прекращении деятельности в сфере азартных игр

Прекращение деятельности в игорном бизнесе требует обязательного выполнения налоговых процедур, направленных на корректное закрытие налоговых обязательств перед бюджетом.

- Налоговый период при закрытии определяется датой фактического прекращения деятельности или снятия с учета в налоговом органе.

- Необходимо подать уточненную налоговую декларацию за последний отчетный период с учетом доходов и расходов, связанных с игорным бизнесом до момента прекращения.

- Если имеются непогашенные налоговые обязательства, они подлежат уплате в установленный законодательством срок, вне зависимости от прекращения деятельности.

- В случае задолженности налоговые органы вправе инициировать процедуры взыскания, включая штрафы и пени, что не освобождает налогоплательщика от уплаты основного налога.

Особое внимание следует уделить документальному подтверждению прекращения деятельности:

- Предоставление в налоговую копий уведомлений о прекращении деятельности и документов, подтверждающих снятие с регистрационного учета.

- Отражение в бухгалтерском учете всех операций, завершенных на момент прекращения.

- Контроль за соблюдением требований по хранению документации согласно налоговому и бухгалтерскому законодательству.

Рекомендуется заблаговременно проконсультироваться с налоговыми специалистами для правильного оформления всех процедур, что позволит избежать дополнительных штрафов и споров с контролирующими органами.

Вопрос-ответ:

Какие юридические лица обязаны уплачивать налог на игорный бизнес?

Налог на игорный бизнес обязаны платить организации, осуществляющие деятельность в сфере азартных игр. Это компании, которые организуют и проводят игровые процессы, включая казино, букмекерские конторы, тотализаторы и иные заведения с разрешением на игорный бизнес. Также налог платят юридические лица, владеющие оборудованием для азартных игр или предоставляющие такие услуги на основании лицензии. Индивидуальные предприниматели, ведущие аналогичную деятельность, налог не платят, если законодательство прямо не предусматривает иное.

В какой момент возникает обязанность по уплате налога на игорный бизнес?

Обязанность уплаты налога возникает с момента начала деятельности, связанной с организацией или проведением азартных игр, а именно с момента регистрации в налоговых органах в качестве плательщика и фактического запуска игорного процесса. Если компания открывает игровой зал или запускает онлайн-платформу, налоговая нагрузка начинает действовать с даты начала работы этих объектов, вне зависимости от доходов. При приостановке деятельности налоговые обязательства продолжают действовать до официального прекращения деятельности и снятия с налогового учета.

Какие особенности налогообложения при закрытии игорного бизнеса следует учитывать?

При прекращении деятельности по игорному бизнесу необходимо правильно оформить документы о закрытии и уведомить налоговые органы. Налог начисляется за фактический период работы до даты прекращения. Если бизнес был приостановлен или не функционировал в течение отчетного периода, возможны корректировки суммы налога. Также при ликвидации юридического лица налоговые обязательства по игорному бизнесу должны быть полностью погашены, чтобы избежать санкций. Особое внимание уделяется правильному оформлению отчетности и уплате задолженностей.

Какие последствия грозят за неуплату налога на игорный бизнес?

Неуплата налога на игорный бизнес влечет за собой начисление штрафных санкций и пени в соответствии с налоговым законодательством. Помимо финансовых штрафов, налоговые органы могут применить меры административного характера, вплоть до приостановления деятельности или аннулирования лицензии на ведение игорного бизнеса. Повторные нарушения увеличивают риски судебных разбирательств и блокировки счетов компании. Важно своевременно и полностью выполнять налоговые обязательства, чтобы избежать негативных последствий.

Какие налоги и сборы дополнительно могут быть связаны с деятельностью в сфере азартных игр?

Кроме налога на игорный бизнес, организации могут сталкиваться с обязательствами по уплате налога на прибыль, НДС (если это предусмотрено законом), а также страховых взносов за сотрудников. В некоторых регионах могут вводиться дополнительные местные сборы или лицензионные платежи, связанные с ведением игорной деятельности. Также возможна необходимость уплаты налогов на имущество, используемое в процессе организации азартных игр. Все эти обязательства зависят от конкретной юрисдикции и вида деятельности.

Кто считается плательщиком налога на игорный бизнес согласно законодательству?

Плательщиками налога на игорный бизнес являются организации и предприниматели, которые занимаются проведением азартных игр, в том числе казино, букмекерские конторы, лотереи и иные игорные заведения. Обязательство по уплате налога возникает у тех, кто получил лицензию или разрешение на осуществление деятельности в сфере азартных игр. При этом важно, что обязанность распространяется только на лиц, ведущих данный вид бизнеса официально, то есть зарегистрированных в установленном порядке.

Какие юридические лица освобождены от уплаты налога на игорный бизнес?

Освобождение от уплаты налога на игорный бизнес может предоставляться отдельным категориям юридических лиц в соответствии с нормами законодательства. Например, это могут быть организации, осуществляющие благотворительные лотереи или игровые мероприятия в образовательных и культурных учреждениях, при условии, что такие мероприятия не имеют коммерческой направленности и соответствуют установленным критериям. Также освобождение может касаться случаев, когда игорная деятельность проводится временно и не носит систематический характер. Однако конкретные условия и перечень исключений зависят от нормативных актов, регулирующих налоговую сферу и игорный бизнес в регионе.