Налог на имущество физических лиц рассчитывается исходя из кадастровой стоимости объекта недвижимости и налоговой ставки, установленной местными властями. В 2025 году налоговая ставка варьируется от 0,1% до 2,0%, в зависимости от региона и типа имущества.

Для корректного расчёта необходимо учитывать все объекты недвижимости, принадлежащие налогоплательщику: жилые дома, квартиры, гаражи, земельные участки. Каждое имущество имеет уникальную кадастровую стоимость, которая указывается в выписке из государственного кадастра недвижимости.

Основной этап – определение налоговой базы, которая равна кадастровой стоимости с вычетом налоговых льгот и вычетов. Льготы могут предоставляться, например, на единственное жильё или на имущество ветеранов. Важно внимательно проверить наличие таких льгот в регионе проживания.

После определения налоговой базы применяется ставка, утверждённая местным законодательством. Полученная сумма и есть размер налога, подлежащего уплате. Оплата осуществляется через личный кабинет на сайте ФНС или в банковских учреждениях до 1 декабря текущего года.

Детальный и точный расчёт позволяет избежать штрафов и пени за несвоевременную уплату или неверное исчисление налога. Следование инструкции гарантирует правильное заполнение налоговой декларации и своевременное выполнение обязательств.

Определение объекта налогообложения для имущества физических лиц

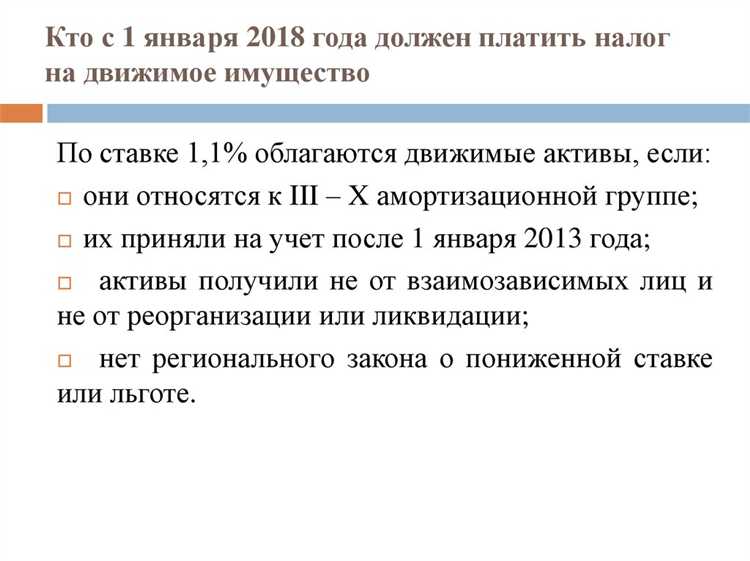

Объектом налогообложения признается имущество, находящееся в собственности физических лиц на 1 января отчетного года. К таким объектам относятся жилые дома, квартиры, комнаты, а также иное недвижимое имущество, зарегистрированное в Росреестре. Для движимого имущества налог не начисляется.

При определении объекта налогообложения учитываются только те объекты, которые внесены в Едином государственном реестре недвижимости (ЕГРН). Если имущество не зарегистрировано, оно не подлежит налогообложению.

Особое внимание стоит уделить совместной собственности: в случае совместного владения объект распределяется пропорционально долям каждого собственника и налог начисляется индивидуально.

Налог не начисляется на имущество, обладающее налоговыми льготами, например, на единственное жилье площадью до 50 кв. м для квартиры или до 100 кв. м для дома. Для объектов, превышающих эти размеры, налог начисляется на всю площадь.

Для объектов с несколькими видами использования (жилое и нежилое) налог рассчитывается отдельно по каждому виду, исходя из кадастровой стоимости соответствующей части.

Кадастровая стоимость – основа для налогообложения, она определяется органами Росреестра и актуализируется не реже одного раза в три года. В случае несогласия с кадастровой стоимостью можно обратиться в комиссию по рассмотрению споров или суд.

Как узнать кадастровую стоимость недвижимости для расчета налога

Кадастровая стоимость объекта определяется Росреестром и используется в налоговых расчетах с 2015 года. Узнать актуальную кадастровую стоимость можно на официальном сайте Росреестра через сервис «Публичная кадастровая карта».

Для получения данных необходимо ввести точный адрес объекта или кадастровый номер, который можно найти в выписке из ЕГРН. В ответ система выдаст информацию о площади, назначении и кадастровой стоимости недвижимости.

Также выписку из ЕГРН с указанием кадастровой стоимости можно заказать онлайн на портале госуслуг или через многофункциональные центры (МФЦ). Документ имеет юридическую силу и подходит для подачи налоговой декларации.

Важно использовать только актуальные данные по состоянию на 1 января отчетного года, так как налог рассчитывается именно на эту дату. Если кадастровая стоимость вызывает сомнения, можно инициировать ее оспаривание через суд или комиссию при Росреестре.

Для автоматизации расчета налога некоторые налоговые службы предоставляют доступ к данным кадастровой стоимости через личный кабинет налогоплательщика на сайте ФНС.

Применение налоговых вычетов и льгот при расчете налога на имущество

Налоговые вычеты и льготы существенно влияют на итоговую сумму налога на имущество физических лиц. Их правильное применение позволяет снизить налоговую нагрузку.

Основные виды налоговых вычетов:

- Вычет на один объект недвижимости – 20 кв. м для квартиры, 10 кв. м для комнаты, 50 кв. м для жилого дома, 15 кв. м для нежилого помещения.

- Вычет на гараж – 20 кв. м.

- Вычет по общей площади для нескольких объектов не суммируется, применяется отдельно к каждому.

Для расчета налога площадь, превышающая вычет, умножается на ставку налога и кадастровую стоимость объекта.

Категории налоговых льгот:

- Инвалиды I и II группы освобождаются от уплаты налога на имущество жилого фонда.

- Ветераны боевых действий и участники Великой Отечественной войны имеют право на полное освобождение от налога.

- Многодетные семьи могут получить пониженную ставку налога на жилую недвижимость.

- Пенсионеры, проживающие в собственности, могут рассчитывать на налоговые льготы, установленные региональными законами.

Для применения льгот необходимо предоставить в налоговый орган подтверждающие документы (например, удостоверение инвалида, справку многодетной семьи). Льготы действуют только по месту нахождения имущества и региональным нормативам.

Рекомендуется проверить перечень льгот и вычетов, актуальных для конкретного региона, так как ставки и условия могут отличаться.

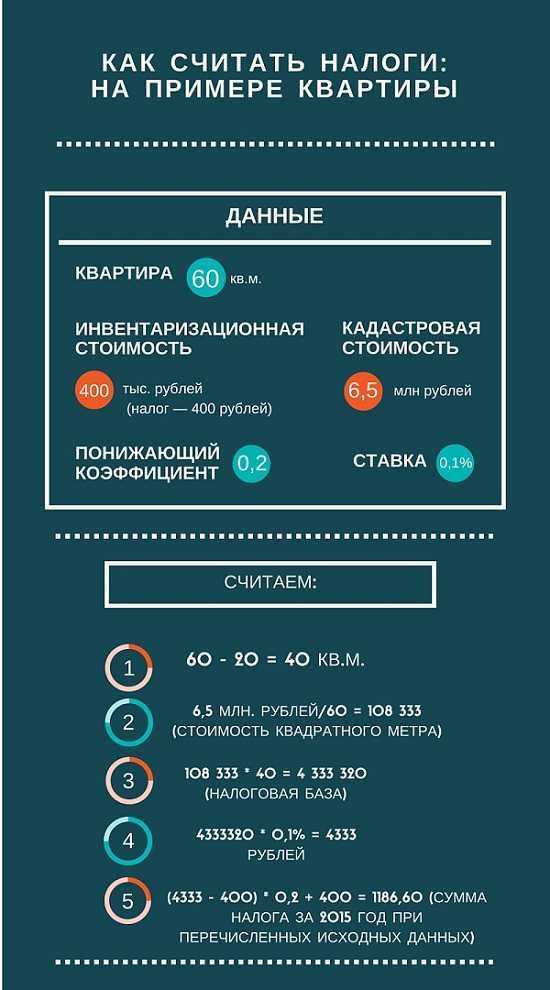

Расчет налоговой базы с учетом кадастровой стоимости и вычетов

Для жилых помещений установлен вычет в размере 20 квадратных метров общей площади квартиры или 10 квадратных метров комнаты. Для домовладений – 50 квадратных метров. Если объект превышает эти нормы, налог рассчитывается только с остатка площади, умноженного на кадастровую стоимость за 1 кв. метр.

Величина вычета определяется также по кадастровой стоимости на 1 кв. метр. Для корректного расчета необходимо умножить норму вычета площади на кадастровую стоимость, получив сумму, которую нужно исключить из общей стоимости.

После вычета применяется корректировка налоговой базы: если результат меньше либо равен нулю, налог не начисляется. Если налоговая база положительна, она используется для умножения на ставку налога, установленную местным законодательством.

Для объектов с кадастровой стоимостью ниже 300 000 рублей налоговая база считается равной нулю, что освобождает от налогообложения. Важно проверять актуальные ставки и лимиты вычетов, поскольку они могут изменяться региональными нормативами.

Определение налоговой ставки и расчет итоговой суммы налога

Налоговая ставка на имущество физических лиц устанавливается региональными властями и обычно варьируется от 0,1% до 2% от кадастровой стоимости объекта. Для жилых помещений в большинстве регионов ставка не превышает 0,5%, а для коммерческой недвижимости – может достигать 2%.

Для определения точной ставки необходимо обратиться к официальному порталу налоговой службы вашего региона или изучить региональный закон о налоге на имущество. Часто в законах прописаны ставки по категориям недвижимости и ограничения по максимальному значению.

Расчет итоговой суммы налога производится по формуле: Налог = Налоговая база × Налоговая ставка. Налоговая база – это кадастровая стоимость имущества с учетом возможных вычетов и льгот.

Например, если кадастровая стоимость квартиры составляет 4 000 000 рублей, а установленная ставка равна 0,3%, то налог к уплате будет: 4 000 000 × 0,003 = 12 000 рублей.

При наличии льгот налоговая база уменьшается на сумму вычета. Если в том же примере предоставлен вычет в размере 1 000 000 рублей, расчет будет: (4 000 000 − 1 000 000) × 0,003 = 9 000 рублей.

После вычисления суммы налога следует проверить наличие дополнительных региональных корректировок, например, понижающих коэффициентов или максимальных пределов, чтобы корректно определить итоговую сумму к уплате.

Порядок подачи декларации и уплаты налога на имущество физического лица

Декларация по налогу на имущество физических лиц подается в налоговый орган по месту регистрации собственности. Срок подачи – не позднее 30 апреля года, следующего за отчетным. Форма декларации утверждена приказом ФНС России и доступна на официальном сайте налоговой службы.

Декларация заполняется с указанием данных о недвижимости, кадастровой стоимости, налоговых вычетах и применяемой ставке. Для подачи возможны три способа: лично в налоговой инспекции, через МФЦ или в электронном виде через личный кабинет налогоплательщика на сайте nalog.ru.

При электронной подаче декларация подписывается электронной подписью. Личное обращение требует заполнения формы на бумажном носителе и предъявления паспорта.

После подачи декларации налоговый орган в течение 30 календарных дней проводит проверку и направляет налоговое уведомление. В уведомлении указывается сумма налога и срок уплаты.

Срок уплаты налога – не позднее 1 декабря текущего года. Оплата возможна через банковские кассы, онлайн-банкинг, портал госуслуг, а также в отделениях почты России. В платёжном документе указывается ИНН, КПП налогового органа, номер начисления и сумма к уплате.

В случае несвоевременной уплаты начисляются пени и штрафы согласно статье 75 Налогового кодекса РФ. Для контроля рекомендуются регулярные проверки налогового личного кабинета и своевременное получение уведомлений.

| Этап | Срок | Действия |

|---|---|---|

| Подача декларации | До 30 апреля | Заполнение и подача декларации в налоговый орган |

| Проверка декларации | До 30 дней после подачи | Налоговая инспекция проверяет данные и высылает уведомление |

| Уплата налога | До 1 декабря | Оплата налога по уведомлению через удобный способ |

Вопрос-ответ:

Как правильно определить кадастровую стоимость недвижимости для расчёта налога?

Кадастровая стоимость устанавливается на основе данных Росреестра и отражает рыночную цену объекта недвижимости с учетом его характеристик и расположения. Чтобы узнать её, необходимо обратиться на официальный портал Росреестра или МФЦ, предоставив адрес объекта или кадастровый номер. При отсутствии данных или сомнениях в точности можно заказать актуальную выписку из ЕГРН. Именно эта стоимость будет базой для налога, за вычетом установленных законом льгот и вычетов.

Какие документы нужно подать вместе с декларацией по налогу на имущество?

Для подачи декларации требуется заявление установленного образца и подтверждающие документы, такие как выписка из ЕГРН, подтверждающая право собственности, документы, подтверждающие право на льготы или вычеты (например, инвалидность, многодетность), а также квитанция об уплате предыдущих налогов, если они есть. Все документы нужно подавать в налоговую инспекцию по месту регистрации собственности, либо через личный кабинет налогоплательщика на сайте ФНС.

Как рассчитать налоговую базу с учётом налоговых вычетов?

Налоговая база рассчитывается как кадастровая стоимость объекта, уменьшенная на размер вычетов. Например, для жилой недвижимости предусмотрен стандартный вычет в размере 20 кв. м для квартиры, 10 кв. м для комнаты и 50 кв. м для дома. Значение вычета умножается на кадастровую стоимость 1 кв. м, полученный результат вычитается из общей кадастровой стоимости. Оставшаяся сумма и есть налоговая база, на которую применяется ставка налога.

Какие сроки подачи декларации и уплаты налога на имущество для физических лиц?

Декларация подается до 30 апреля года, следующего за отчетным. Налог уплачивается не позднее 1 декабря этого же года. Если налог исчисляется автоматически налоговой службой, декларацию можно не подавать, но уплату необходимо произвести вовремя. При несвоевременной уплате начисляются пени и штрафы, поэтому важно соблюдать указанные сроки.

Можно ли оспорить кадастровую стоимость для снижения налога и как это сделать?

Да, оспаривание возможно через специальную комиссию при Росреестре или в суде. Для этого собирается пакет документов, подтверждающих заниженную рыночную стоимость, например, отчёты независимых оценщиков или сравнительный анализ аналогичных объектов. Заявление подается в установленные законом сроки, после чего комиссия рассматривает доводы и принимает решение об изменении кадастровой стоимости, что может привести к снижению налоговой базы и уменьшению суммы налога.

Как определить налоговую базу для расчёта налога на имущество физических лиц?

Налоговая база определяется исходя из кадастровой стоимости объекта недвижимости. Для её расчёта нужно получить актуальные данные о кадастровой стоимости из официального реестра. Затем из этой стоимости вычитаются налоговые вычеты, если они предусмотрены законом, например, вычет для жилых помещений площадью до 20 кв. м. или для гаражей до 50 кв. м. Полученная после вычетов сумма и будет налоговой базой, на которую применяется установленная ставка налога.

Какие документы необходимо подготовить для подачи декларации по налогу на имущество?

Для подачи декларации нужно иметь документы, подтверждающие право собственности на имущество — это могут быть свидетельства о государственной регистрации или выписки из Единого государственного реестра недвижимости. Также потребуется справка о кадастровой стоимости, если она не указана в реестре или возникли сомнения в её актуальности. Если предусмотрены налоговые вычеты, понадобятся документы, подтверждающие право на них, например, технический паспорт с площадью объекта. Все эти бумаги вместе с заполненной декларацией подаются в налоговый орган лично, через МФЦ или в электронном виде через личный кабинет налогоплательщика.