С 1 января 2025 года в России вступает в силу обновлённая ставка налога на прибыль организаций. Основная ставка увеличена с 20% до 25%, при этом 3% по-прежнему перечисляются в федеральный бюджет, а оставшиеся 22% – в бюджеты субъектов РФ. Изменение затрагивает все юридические лица, за исключением отдельных категорий налогоплательщиков, для которых сохраняются специальные режимы налогообложения.

Повышение ставки связано с необходимостью увеличения доходной части бюджетов и финансирования приоритетных государственных программ. Организациям рекомендуется провести переоценку своей налоговой нагрузки, скорректировать финансовое планирование и учесть рост обязательств при расчёте авансовых платежей. Особенно важно пересчитать налоговую базу с учётом новых правил учета убытков прошлых лет и уточнённых норм по амортизации.

Для организаций, применяющих инвестиционные налоговые вычеты, следует обратить внимание на изменения в части предельных размеров вычета и порядка его применения. Также с 2025 года вводятся новые критерии для признания расходов, уменьшающих налоговую базу, что требует пересмотра учетной политики и документооборота.

Актуальные разъяснения Минфина и ФНС по вопросам применения новой ставки следует отслеживать через официальные письма и постановления, так как в переходный период возможны изменения интерпретаций. Компании, ведущие деятельность в нескольких регионах, должны учитывать различия в региональных льготах, установленных местными законами в пределах полномочий субъектов РФ.

Какая ставка налога на прибыль установлена для российских организаций в 2025 году

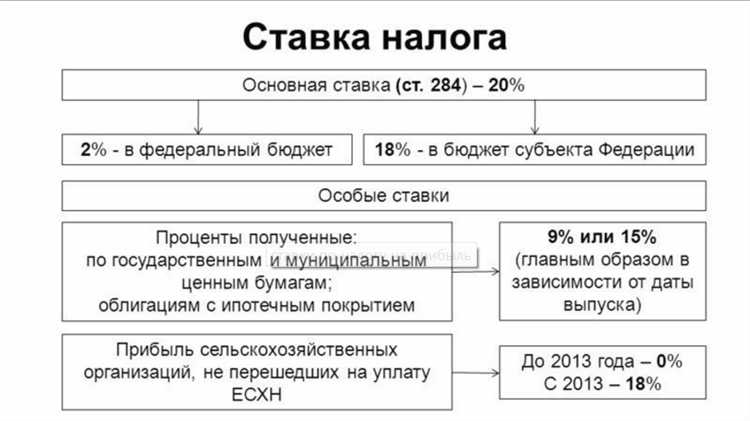

С 1 января 2025 года действует обновлённая ставка налога на прибыль организаций. Основная ставка составляет 25%, что отражено в статье 284 Налогового кодекса РФ. Изменение произведено в рамках корректировки фискальной политики и направлено на увеличение доходной части бюджета.

Из установленной ставки 20% зачисляется в федеральный бюджет, а оставшиеся 5% – в бюджеты субъектов Российской Федерации. Ранее соотношение составляло 3% и 17% соответственно. Перераспределение долей затрагивает межбюджетные отношения и требует от компаний корректного учета при заполнении налоговой отчетности.

Для отдельных видов деятельности могут действовать специальные налоговые режимы, но если организация работает по общей системе налогообложения и не подпадает под льготы, применяется именно ставка 25%. Исключения устанавливаются на федеральном уровне и требуют внимательной проверки применимости.

Важно учитывать, что временные ставки, предусмотренные для отдельных отраслей, в 2025 году не продлеваются, если иное не закреплено в отдельных нормативных актах. Поэтому при планировании налоговой нагрузки на год необходимо руководствоваться именно значением 25%.

Сколько составляет федеральная и региональная часть ставки налога на прибыль

В 2025 году общая ставка налога на прибыль организаций в России установлена на уровне 20%. Эта ставка включает в себя две составляющие: федеральную и региональную доли.

Федеральная часть ставки составляет строго 3%. Она не подлежит изменению и уплачивается всеми налогоплательщиками независимо от места регистрации или вида деятельности.

Региональная часть ставки составляет 17%. При этом субъекты Российской Федерации вправе устанавливать пониженную региональную ставку налога для отдельных категорий налогоплательщиков в пределах от 0% до 17%.

Сниженная региональная ставка может применяться, например, к резидентам технопарков, индустриальных парков, специальных экономических зон, а также участникам инвестиционных проектов, соответствующих региональным критериям. Для этого требуется соблюдение условий, установленных региональными законами.

Чтобы воспользоваться пониженной ставкой, налогоплательщик обязан подтвердить соответствие установленным критериям и отразить это в налоговой декларации. Также важно отслеживать региональные изменения налогового законодательства, так как ставка может быть скорректирована на уровне субъекта.

Когда применяется пониженная ставка налога на прибыль и кому она доступна

В 2025 году пониженные ставки налога на прибыль применяются в отношении отдельных категорий налогоплательщиков, перечень которых определён статьёй 284 НК РФ и региональными законами. Такие ставки вводятся с целью поддержки приоритетных отраслей и социально значимых организаций.

Пониженные ставки устанавливаются на региональном уровне в рамках части налога, поступающей в бюджет субъекта РФ. Федеральная часть ставки остаётся неизменной – 3%. Региональные власти вправе снизить свою долю (обычно 17%) вплоть до 0% для отдельных видов деятельности.

- Организации, применяющие инвестиционные налоговые вычеты, при выполнении требований статьи 286.1 НК РФ.

- Участники региональных инвестиционных проектов (РИП), зарегистрированные в субъектах с утверждённой программой развития.

- Резиденты особых экономических зон, включая ОЭЗ промышленно-производственного, технико-внедренческого и туристско-рекреационного типа.

- Компании, участвующие в реализации приоритетных IT-проектов, при условии регистрации в реестре Минцифры и доле профильной выручки не менее 90%.

- Сельхозтоваропроизводители, работающие по общей системе налогообложения, при условии соответствия критериям, установленным пунктом 1.1 статьи 284 НК РФ.

Чтобы применять пониженную ставку, необходимо не только соответствовать установленным критериям, но и подтвердить это документально: представить уведомление в налоговый орган, вести раздельный учёт доходов и расходов, а также не иметь задолженности по налогам.

Региональные льготы не предоставляются автоматически – они устанавливаются законами субъектов РФ, и их условия могут отличаться. Поэтому перед применением пониженной ставки важно изучить региональное законодательство и проконсультироваться с налоговым консультантом.

Как изменится ставка налога на прибыль при убытках прошлых лет

Наличие убытков, перенесённых с прошлых лет, не влияет на номинальную ставку налога на прибыль, установленную в 2025 году. Она сохраняется на уровне 20%, из которых 3% направляются в федеральный бюджет, а 17% – в региональный. Однако с учётом применения убытков уменьшается налоговая база, что снижает итоговую сумму налога к уплате.

Организации вправе учитывать убытки прошлых лет при расчёте налоговой базы по прибыли в соответствии с пунктом 2 статьи 283 НК РФ. Перенос убытков допускается в пределах 10 лет, следующих за отчётным периодом, в котором возник убыток. В 2025 году ограничение в размере 50% по уменьшению налогооблагаемой прибыли отменено, поэтому убытки могут полностью перекрыть прибыль, если их объём позволяет.

Важно учитывать, что убытки принимаются к вычету только при наличии документального подтверждения. При проверках налоговые органы требуют пояснений и расчётов, подтверждающих правомерность переносов. Ошибки в учёте приводят к доначислениям и штрафам, поэтому требуется своевременное формирование регистров налогового учёта.

Если регион предоставил пониженную ставку налога (например, для резидентов ОЭЗ или ИТ-компаний), она применяется ко всей части прибыли, оставшейся после учёта убытков. Таким образом, убытки не влияют на ставку как таковую, но могут свести налогооблагаемую базу к нулю, что временно исключает обязательства по налогу на прибыль.

Для корректного применения механизма переноса убытков в 2025 году следует актуализировать налоговую политику организации и регулярно сверять данные с декларациями прошлых лет. Это особенно важно при смене налогового режима или реорганизации компании.

Особенности ставки налога на прибыль для иностранных компаний с доходами из России

Иностранные компании, получающие доходы из источников в России, облагаются налогом на прибыль в соответствии с положениями Налогового кодекса РФ. Базовая ставка составляет 20%, но при этом применяется особый порядок налогообложения в зависимости от характера доходов и наличия соглашения об избежании двойного налогообложения (СИДН).

Если иностранная компания не ведёт деятельность в России через постоянное представительство, но получает пассивные доходы (дивиденды, проценты, роялти, доходы от аренды, продажи имущества и т.д.), ставка налога определяется по статье 309 НК РФ. Например, дивиденды облагаются по ставке 15%, если иное не предусмотрено СИДН, а процентный доход и роялти – 20%.

При наличии действующего СИДН ставка может быть снижена. Например, если применимо соглашение с Кипром, то дивиденды могут облагаться по ставке 5% или 10% при выполнении условий о минимальном владении долей и сроке владения. Для применения льгот требуется подтверждение налогового резидентства иностранной компании и соблюдение условий бенефициарного собственника.

Если компания осуществляет деятельность в России через постоянное представительство, то к ее прибыли применяется стандартная ставка 20% – 3% в федеральный бюджет и 17% в региональный. В этом случае налог исчисляется с учетом расходов, связанных с деятельностью представительства, а также с подачей декларации и ведением учёта по российским правилам.

Важно учитывать, что в 2025 году усиливается контроль за искусственным дроблением бизнеса и применением СИДН без фактической экономической деятельности. Компании, не подтверждающие статус фактического получателя дохода, могут быть лишены права на пониженную ставку, даже при наличии СИДН.

Для минимизации налоговых рисков рекомендуется предварительная правовая экспертиза структуры сделок и подготовка полного пакета документов для применения льгот, включая форму 365/365 и переводы документов на русский язык, заверенные в установленном порядке.

В каком порядке устанавливается региональная часть ставки налога на прибыль

Региональная часть ставки налога на прибыль в России определяется субъектами федерации в пределах, установленных Налоговым кодексом РФ. Федеральная ставка составляет 2%, а общая ставка – 20%. Таким образом, региональная ставка может варьироваться от 0% до 18% в зависимости от региона.

Процедура установления региональной ставки включает принятие нормативных актов законодательным или исполнительным органом региона. Обычно региональные парламенты утверждают ставку в виде закона, а в отдельных случаях исполнительные власти вправе устанавливать ее в рамках полномочий, закрепленных региональным законодательством.

При установлении ставки региональные власти руководствуются экономической ситуацией, инвестиционным климатом и необходимостью стимулировать развитие бизнеса. Ставка должна быть доведена до сведения налогоплательщиков путем официального опубликования и регистрации в установленном порядке.

Регионы вправе применять пониженные ставки или освобождения для отдельных категорий налогоплательщиков, что должно быть чётко зафиксировано в нормативных актах. Важно, что региональная ставка действует в течение календарного года, после чего может быть изменена с начала следующего года.

Изменение региональной части ставки налога на прибыль не требует согласования с федеральными органами, однако должно соответствовать установленным законодательством ограничениям и не нарушать права налогоплательщиков.

Налогоплательщики обязаны отслеживать изменения региональной ставки, так как она напрямую влияет на расчет налоговых обязательств и отражается в налоговых декларациях. Для этого рекомендуется регулярно проверять официальные источники региона и консультироваться с налоговыми специалистами.

Какая ставка налога применяется при участии в инвестиционных проектах

Для участников инвестиционных проектов в России в 2025 году действует сниженная ставка налога на прибыль в размере 15%. Эта ставка применяется к прибыли, полученной от реализации результатов инвестиционной деятельности.

Для получения права на применение пониженной ставки организация должна быть включена в реестр инвестиционных проектов, утверждаемый Правительством РФ или субъектом Федерации. Кроме того, проект должен предусматривать значительные капитальные вложения и создавать новые рабочие места.

Пониженная ставка действует в течение всего срока реализации инвестиционного проекта, но не превышает 10 лет с момента его утверждения. Важно соблюдать требования по регулярному предоставлению отчетности и подтверждению фактического выполнения инвестиционных обязательств.

При несоблюдении условий налогоплательщик обязан уплатить налог по общей ставке – 20%, а также возможны штрафные санкции. Рекомендуется тщательно документировать инвестиционные расходы и контролировать соответствие установленным критериям.

Таким образом, снижение ставки налога на прибыль при участии в инвестиционных проектах является важным инструментом государственной поддержки, направленным на стимулирование капитальных вложений и экономического развития.

Как подтвердить право на пониженную ставку в отчетности за 2025 год

Для применения пониженной ставки налога на прибыль в 2025 году необходимо документально подтвердить право на ее использование в налоговой отчетности. В первую очередь следует ориентироваться на положения Налогового кодекса РФ и письма ФНС.

Основные требования к подтверждению:

- Указание кода пониженной ставки в декларации по налогу на прибыль (раздел 2, приложение 2 к декларации).

- Пояснительная записка с обоснованием права на применение льготы, содержащая ссылки на соответствующие законодательные нормы и подтверждающие документы.

- Документы, подтверждающие соответствие критериям для льготной ставки, например:

- Свидетельства о статусе резидента свободной экономической зоны или территории опережающего развития.

- Документы, подтверждающие участие в инвестиционных проектах или инновационной деятельности.

- Решения уполномоченных органов о предоставлении налоговых преференций.

Для налогоплательщиков, применяющих пониженную ставку, обязательным является ведение раздельного учета доходов и расходов, подпадающих под льготное налогообложение. Отчетность должна содержать данные, подтверждающие правильное распределение прибыли.

Налоговый орган вправе запросить дополнительные документы и пояснения. Рекомендуется сохранять все подтверждающие бумаги не менее четырех лет с даты подачи отчетности.

При обнаружении несоответствий или недостаточной документальной базы налоговики могут отказать в применении пониженной ставки и начислить налог по общей ставке с пенями и штрафами.

В целях минимизации рисков стоит:

- Проверить соответствие деятельности установленным критериям льгот.

- Обеспечить полноту и корректность сведений в налоговой декларации.

- Хранить документы, подтверждающие право на льготу, в упорядоченном виде.

- При необходимости получить консультацию налогового консультанта или юриста.

Вопрос-ответ:

Какая базовая ставка налога на прибыль установлена для российских организаций в 2025 году?

В 2025 году для российских компаний установлена федеральная ставка налога на прибыль в размере 20%. Из них 3% составляют федеральную часть, а 17% — региональную, которая может варьироваться в зависимости от региона. В некоторых субъектах РФ возможны пониженные региональные ставки, что снижает общую налоговую нагрузку для компаний, зарегистрированных в этих территориях.

Какую ставку налога на прибыль применяют при участии в инвестиционных проектах?

Для организаций, вовлечённых в государственные или поддерживаемые инвестиционные проекты, действует сниженная ставка налога на прибыль — обычно 15%. Это предусмотрено для стимулирования инвестиций в приоритетные направления экономики. Условия и перечень таких проектов утверждаются на федеральном и региональном уровнях, а право на применение пониженной ставки нужно подтвердить документально в налоговой отчетности.

Можно ли применять пониженную ставку налога на прибыль для организаций, работающих в особых экономических зонах в 2025 году?

Да, организации, зарегистрированные и ведущие деятельность в особых экономических зонах (ОЭЗ), вправе использовать пониженную ставку налога на прибыль. Обычно она составляет 0%, 5% или 10% в зависимости от типа ОЭЗ и условий ее создания. Для этого необходимо соблюдать требования законодательства, подтверждать статус резидента ОЭЗ и отражать информацию в налоговой отчетности.

Как учитывать убытки прошлых лет при расчёте налога на прибыль в 2025 году?

Убытки прошлых лет можно переносить на последующие периоды для уменьшения налогооблагаемой базы, но не более чем на три года. При этом налоговая ставка при использовании убытков остаётся прежней. В 2025 году при учёте убытков важно правильно оформить декларацию и приложить подтверждающие документы, чтобы избежать претензий со стороны налоговых органов.

Как подтвердить право на применение пониженной ставки налога на прибыль в отчетности за 2025 год?

Для подтверждения права на пониженную ставку в налоговой декларации необходимо приложить документы, которые устанавливают основания для снижения ставки. Это может быть регистрация в особой экономической зоне, свидетельство о статусе резидента инвестиционного проекта, лицензии или соглашения с государственными органами. В отчёте нужно чётко указать основания применения ставки, а при необходимости – приложить копии подтверждающих документов. Налоговые органы могут запрашивать дополнительную информацию для проверки.

Какая ставка налога на прибыль действует для российских организаций в 2025 году?

В 2025 году основная ставка налога на прибыль для российских компаний сохраняется на уровне 20%. Она состоит из двух частей: федеральной — 3%, и региональной — 17%. При этом регионы имеют право снижать свою часть ставки в рамках установленных законом лимитов. Для отдельных категорий налогоплательщиков или в рамках специальных режимов могут применяться пониженные ставки, но базовый уровень — именно 20%.

Какие условия нужно соблюдать, чтобы получить право на применение пониженной ставки налога на прибыль в 2025 году?

Право на использование пониженной ставки налога на прибыль в 2025 году получают компании, отвечающие установленным критериям. Обычно это связано с видом деятельности, масштабом бизнеса, участием в приоритетных инвестиционных проектах или расположением в особых экономических зонах. Для подтверждения права необходимо представить в налоговые органы соответствующие документы — например, свидетельства о регистрации в особой зоне или документы, подтверждающие участие в инвестиционном проекте. В отчетности обязательно отражать данные о применяемой ставке и основаниях для её снижения. Несоблюдение требований ведет к отказу в льготе и начислению налога по общей ставке.