Налог на рекламу – это один из видов местных налогов, взимаемый в соответствии с положениями Налогового кодекса РФ и регулируемый на уровне муниципалитетов. Он применяется в отношении размещения наружной и иной рекламы на территории конкретного муниципального образования. Размер ставок и порядок уплаты устанавливаются местными нормативными актами, но не могут превышать предельные значения, установленные федеральным законодательством.

Основным объектом налогообложения выступают рекламные конструкции: щиты, стенды, баннеры, световые короба, а также временные рекламные сооружения. Налог не применяется к рекламе, размещаемой внутри помещений или на товарах, а также к социальным и политическим сообщениям, не преследующим коммерческих целей.

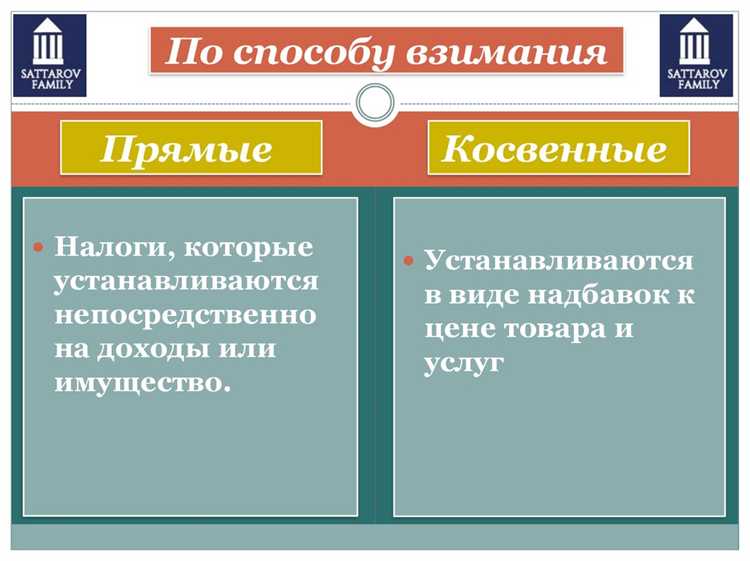

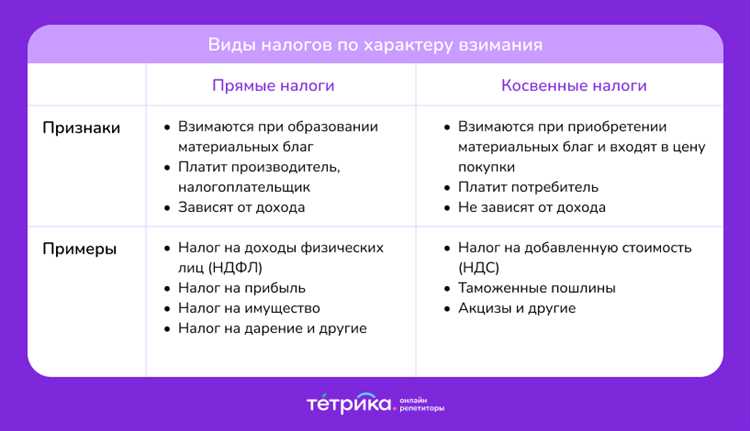

Существует несколько видов налогообложения в сфере рекламы, включая налог на размещение наружной рекламы, плату за использование муниципальной земли или имущества под рекламные конструкции, а также косвенные фискальные нагрузки, возникающие при заключении договоров аренды с муниципалитетами. Кроме того, рекламная деятельность может облагаться НДС и налогом на прибыль в зависимости от формы организации бизнеса.

Для предпринимателей важно учитывать специфику местных нормативных актов: например, в одном муниципалитете может быть установлен фиксированный платеж за квадратный метр рекламной площади, в другом – прогрессивная шкала в зависимости от формата и места размещения. Это требует внимательного анализа условий работы в каждом конкретном регионе.

Правовой статус и классификация налога на рекламу в России

Правовой базой служат положения статьи 19 Федерального закона №38-ФЗ «О рекламе», а также Бюджетного и Налогового кодексов РФ в части компетенций муниципалитетов. Конкретные размеры и условия уплаты устанавливаются нормативными актами субъектов РФ и органов местного самоуправления, что делает налогообложение рекламы неунифицированным по стране.

Классификация налога на рекламу осуществляется по следующим критериям:

1. По форме размещения: наружная реклама на щитах, фасадах зданий, конструкциях, на транспорте и цифровых носителях.

2. По способу размещения: стационарные конструкции, временные рекламные установки, световые панели и проекционные устройства.

3. По правовому механизму обложения: как арендная плата за использование муниципальной собственности либо как сбор за право размещения информации в публичном пространстве.

Для субъектов предпринимательства важно учитывать, что неуплата или размещение рекламы без разрешения влечет административную ответственность по статье 14.37 КоАП РФ. Рекомендуется предварительно запрашивать разрешения на размещение у местных властей и отслеживать изменения регионального законодательства.

Когда возникает обязанность уплаты налога на рекламу

Обязанность уплаты налога на рекламу возникает в момент размещения рекламных материалов на территории Российской Федерации. Согласно законодательству, налогоплательщики обязаны уплатить налог в том случае, если реклама размещена на объектах, таких как здания, транспортные средства, средства массовой информации или интернет-ресурсы, на которых предоставляется рекламная информация.

Кроме того, обязанность по уплате налога возникает также при размещении наружной рекламы на территории города или населенного пункта, если размещение не является временным и осуществляется на постоянной основе. В случае, если реклама размещена на объектах, подлежащих налоговому контролю, например, на рекламных конструкциях, налогоплательщики обязаны уведомить налоговые органы о таких объектах в установленном порядке.

Важно, что налог на рекламу уплачивается независимо от того, получает ли рекламодатель доход от размещения рекламы или нет. Даже в случае отсутствия финансовых сделок с клиентами, обязанность уплаты сохраняется, если реклама размещена в определенном месте и обладает характеристиками, подпадающими под налогообложение.

При этом, налогоплательщик обязан уплатить налог на рекламу в срок, установленный для соответствующего периода. Важно соблюдать сроки подачи деклараций и уплаты налога, чтобы избежать начисления пени или штрафных санкций.

Рекламные конструкции как объект налогообложения

Налоговая нагрузка на владельцев конструкций зависит от правового статуса объекта и формы размещения рекламы. Местные органы власти, в соответствии с Налоговым кодексом РФ и законом субъекта, вправе устанавливать сбор за право размещения наружной рекламы. Учет ведется по объектам, имеющим постоянный характер установки.

- К объектам налогообложения относятся стационарные щиты, световые короба, перетяжки, пилоны, баннеры и цифровые экраны.

- Не подлежат налогообложению временные конструкции, установленные в рамках согласованных мероприятий и не превышающие установленный срок размещения.

Расчет налоговой базы осуществляется на основании:

- Площади рекламной поверхности;

- Категории конструкции (цифровая, статическая);

- Местоположения (центральные улицы, жилые районы, магистрали);

- Срока размещения, определенного договором;

- Типа собственности на объект (муниципальная, частная).

Для правомерного использования рекламных конструкций необходимо:

- Получить разрешение от органа местного самоуправления;

- Заключить договор на установку и эксплуатацию конструкции;

- Встать на налоговый учет как плательщик сбора или арендной платы;

- Предоставлять отчетность о размещении рекламы по требованию налоговых и контролирующих органов.

Отсутствие оформления и уплаты налога за размещённую конструкцию влечёт штрафные санкции, включая демонтаж объекта и административную ответственность. Поэтому рекомендуется заранее согласовывать все параметры установки и вносить соответствующие платежи в установленный срок.

Рекламный налог в составе арендной платы за муниципальную землю

Размещение рекламных конструкций на земельных участках, находящихся в муниципальной собственности, влечёт за собой не только обязательства по арендной плате, но и фактическое включение в неё компонента, эквивалентного рекламному налогу. Это происходит в ситуациях, когда договор аренды предусматривает использование земли исключительно или частично для целей размещения наружной рекламы.

Муниципалитеты вправе устанавливать повышенные коэффициенты к базовой арендной ставке за использование участков под рекламные конструкции. Например, в Москве действуют специальные методики расчёта, где размещение рекламы рассматривается как дополнительная коммерческая нагрузка на участок. В результате фактическая ставка аренды может в 3–5 раз превышать стандартную арендную плату за аналогичный участок без рекламы.

Такая практика обусловлена Постановлением Правительства РФ от 16.07.2009 № 582, а также нормативами на уровне субъектов Федерации. Муниципалитеты включают рекламный фактор в кадастровую оценку земли или вводят корректирующие коэффициенты, ссылаясь на повышенную прибыльность размещения рекламных объектов. Это позволяет обосновать увеличение платы без введения отдельного налога на рекламу.

Юридические лица и индивидуальные предприниматели, планирующие размещение рекламы на арендованной муниципальной земле, должны учитывать необходимость получения разрешений на установку конструкции, а также потенциальное увеличение стоимости аренды. Отсутствие отдельного налогового платежа не освобождает от необходимости уплаты соответствующих сборов в рамках арендных обязательств.

Рекомендуется тщательно анализировать договор аренды до подписания, особенно в части указания назначения использования участка и условий расчёта арендной платы. Также целесообразно запрашивать разъяснения у органа местного самоуправления относительно методики расчёта, чтобы избежать скрытых затрат, маскируемых под арендную плату.

Налог на рекламу в СМИ и цифровой среде

Реклама, размещаемая в традиционных средствах массовой информации (телевидение, радио, печатные издания), подлежит налогообложению в зависимости от формы распространения и условий договора с медиаплощадкой. В большинстве случаев рекламодатель оплачивает услуги по размещению рекламы, включая НДС, но в отдельных случаях дополнительно может возникнуть обязанность по уплате местного налога на рекламу, если это предусмотрено региональным законодательством.

В цифровой среде, включая интернет-платформы, социальные сети и поисковые системы, механизм налогообложения имеет иную структуру. Компании, размещающие рекламу через иностранные сервисы (например, Google Ads, Meta Ads), обязаны учитывать правила налогообложения электронных услуг. С 2019 года иностранные поставщики таких услуг обязаны становиться на налоговый учёт в России и уплачивать НДС по ставке 20%. Однако рекламодатель также несёт ответственность за документальное подтверждение расходов и корректное отражение таких операций в учёте.

Отдельное внимание следует уделить самозанятым и индивидуальным предпринимателям, продвигающим товары или услуги через цифровые каналы. При оплате рекламных кампаний через платформы они обязаны отслеживать, был ли уплачен НДС поставщиком, особенно если платформа не является налоговым агентом в РФ. Нарушения могут привести к дополнительным доначислениям при проверке.

Рекомендуется фиксировать все расходы на цифровую рекламу в бухгалтерии с указанием идентификаторов транзакций, номеров инвойсов и страны регистрации рекламной платформы. Важно также проверять наличие договоров, актов и счетов-фактур, особенно при работе с нерезидентами. Для организаций с высоким объёмом рекламных затрат в интернете оправдано внедрение внутреннего регламента контроля за налоговыми рисками, связанными с digital-рекламой.

Региональные особенности налогообложения наружной рекламы

Налогообложение наружной рекламы в России регулируется не только федеральным законодательством, но и законами субъектов Федерации, что формирует значительные различия по регионам. Основные параметры налога – ставки, база и порядок исчисления – варьируются в зависимости от региональных нормативных актов.

В ряде регионов ставка налога на наружную рекламу устанавливается дифференцировано в зависимости от типа рекламной конструкции, ее площади и местоположения. Например, в Москве ставка может достигать до 1500 рублей за квадратный метр в год, тогда как в менее крупных регионах она зачастую не превышает 500 рублей.

Некоторые субъекты вводят дополнительные коэффициенты для рекламных конструкций, расположенных в центральных или особо охраняемых зонах, что увеличивает налоговую нагрузку. В ряде случаев региональные законы предусматривают льготы для владельцев рекламных конструкций, установленных на зданиях культурного наследия или в рамках социальных программ.

Региональные особенности налогообложения требуют от собственников наружной рекламы тщательного мониторинга изменений местного законодательства и своевременного пересмотра договорных условий с подрядчиками. Рекомендуется регулярно обращаться к официальным ресурсам региональных налоговых служб и консультироваться с профильными юристами.

Для корректного исчисления налога важно учитывать сроки подачи деклараций и уплаты, которые могут отличаться от федеральных норм. Несоблюдение региональных требований грозит начислением пеней и штрафов, что существенно увеличивает общие расходы на содержание рекламных конструкций.

Ответственность за неуплату налога на размещение рекламы

Нарушение обязанности по уплате налога на размещение рекламы влечёт административные и налоговые санкции. Основные меры ответственности закреплены в Налоговом кодексе РФ и КоАП РФ.

Ключевые последствия неуплаты налога:

- Начисление пени за каждый день просрочки, начиная со следующего дня после установленного срока платежа. Размер пени определяется как 1/300 ключевой ставки ЦБ РФ от суммы задолженности за каждый день.

- Штрафы, которые составляют от 20% до 40% от суммы неуплаченного налога в зависимости от срока задержки и обстоятельств.

- Возможность проведения налоговой проверки и доначисление налога с учётом штрафных санкций и пени.

В случае систематического уклонения от уплаты возможно возбуждение уголовного дела по статье 199 УК РФ. Уголовная ответственность применяется при значительном ущербе бюджету и при повторных нарушениях.

Рекомендации для минимизации рисков:

- Регулярно контролировать сроки уплаты налога и своевременно подавать декларации в налоговые органы.

- В случае спорных ситуаций с налоговыми начислениями обращаться за разъяснениями и подавать заявления об уточнении расчётов.

- Использовать электронные сервисы налоговой службы для автоматического контроля платежей и уведомлений.

- Хранить подтверждающие документы о размещении рекламы и расчетах налоговой базы для возможных проверок.

Своевременная уплата и прозрачность расчётов обеспечивают избежание штрафов и других негативных последствий, а также сохраняют репутацию организации.

Вопрос-ответ:

Какие основные виды налога на рекламу существуют в России?

В России налог на рекламу может включать несколько видов, в зависимости от объекта налогообложения и уровня власти, который его устанавливает. Основными являются федеральный налог на добавленную стоимость (НДС) с рекламных услуг и региональные или муниципальные налоги, направленные на наружную рекламу, размещение рекламных конструкций и иных форм рекламы. Кроме того, в некоторых регионах вводятся специальные сборы на рекламные носители, учитывающие площадь или объем размещаемой рекламы.

Кто несёт ответственность за уплату налога на размещение наружной рекламы?

Ответственность за уплату налога на размещение наружной рекламы возлагается на владельца рекламной конструкции или организации, осуществляющей размещение рекламы. Если рекламная конструкция расположена на арендованной земле или здании, налог может быть включён в арендную плату, при этом обязанность по перечислению налога может быть закреплена договором между арендодателем и арендатором. Налоговые органы контролируют своевременность и полноту уплаты, а за нарушение предусмотрены штрафы и пени.

Как рассчитывается налог на наружную рекламу в регионах?

Методика расчёта налога на наружную рекламу определяется региональными законодательствами и может значительно различаться. Обычно ставка зависит от площади рекламного носителя (в квадратных метрах), его местоположения и вида конструкции. Некоторые регионы вводят дифференцированные ставки в зависимости от категории объекта размещения, а также особенностей городской инфраструктуры. Размер налога также может учитывать продолжительность размещения рекламы и интенсивность её воздействия.

Облагается ли рекламная деятельность в интернете налогом на рекламу?

Рекламная деятельность в интернете в России не выделена отдельным видом налогообложения, аналогичным налогу на наружную рекламу. Однако расходы на интернет-рекламу облагаются НДС и учитываются при расчёте корпоративных налогов. В отдельных случаях местные власти могут вводить сборы на цифровую рекламу, но такие практики пока редки и не имеют широкой законодательной поддержки.

Можно ли включить налог на рекламу в расходы организации для уменьшения налогооблагаемой базы?

Да, в большинстве случаев налог на рекламу, уплаченный организацией, может быть учтён как налоговый вычет и включён в состав расходов при расчёте налога на прибыль. Для этого необходимо правильно оформить документы и подтверждающие расходы платежи. Однако важно учитывать, что правила признания таких расходов регулируются налоговым законодательством и требуют соблюдения конкретных условий, включая назначение расходов именно на рекламную деятельность.

Какие виды налогов на рекламу существуют и чем они отличаются друг от друга?

Налог на рекламу включает несколько разновидностей, которые зависят от формы и места размещения рекламных материалов. Основные виды — это налог на наружную рекламу, налог на рекламу в средствах массовой информации и налог на рекламу в цифровых каналах. Налог на наружную рекламу взимается с владельцев рекламных конструкций, таких как щиты и баннеры, установленные на улицах и зданиях. Налог на рекламу в СМИ касается рекламных роликов, статей и объявлений в печатных изданиях, радио и телевидении. Налог на цифровую рекламу — относительно новый вид, который охватывает рекламные размещения в интернете, включая социальные сети и сайты. Различия между этими налогами связаны с объектом налогообложения, базой и методикой расчёта. Например, для наружной рекламы налог рассчитывается исходя из площади конструкции и её расположения, а для рекламы в СМИ — исходя из стоимости рекламного размещения или объёма рекламы. Каждая категория регулируется отдельными нормативными актами и ставками, которые могут различаться в зависимости от региона.