Налог по расчету по УД (Упрощенная система налогообложения) представляет собой обязательное налоговое обязательство, которое рассчитывается на основе доходов, полученных налогоплательщиком в рамках применения упрощенной системы налогообложения. Данный вид налога применяется для упрощения процесса налогообложения для небольших компаний и индивидуальных предпринимателей.

Порядок расчета налога по УД зависит от выбранного объекта налогообложения. При этом важно различать два возможных варианта: налог на доходы и налог на доходы, уменьшенные на величину расходов. Первый вариант предполагает расчет налога по ставке 6% от общего дохода, второй – по ставке 15% от разницы между доходами и расходами.

Для правильного расчета необходимо учитывать все доходы, поступившие на расчетный счет или в кассу, а также провести корректный учет всех расходов, если выбран второй вариант. Важно, чтобы все расходы были документально подтверждены. Необходимо также учитывать, что при использовании упрощенной системы налогообложения, налоговая база рассчитывается по итогам календарного года, а платежи производятся ежеквартально.

Рекомендации: Чтобы избежать ошибок при расчете, важно вести точный учет всех операций, своевременно подавать налоговые декларации и производить платежи в установленные сроки. Для этого можно воспользоваться программами для бухгалтерского учета, которые автоматически генерируют отчетность и помогут снизить риски.

Налог по расчету по УД: что это и порядок расчета

Процесс расчета налога состоит из нескольких обязательных этапов:

1. Определение доходов. Все доходы, полученные от деятельности, зафиксированной в удостоверяющем документе, должны быть учтены. Это могут быть доходы от реализации товаров, оказания услуг или других операций, указанных в УД. Все поступления должны быть подтверждены документально.

2. Учет расходов. Из суммы доходов вычитаются расходы, которые могут быть подтверждены документами. Например, это могут быть затраты на аренду, оплату труда, закупку материалов. Важно, чтобы все расходы имели подтверждения в виде счетов, актов или иных документов.

3. Применение налоговой ставки. Налоговая ставка зависит от выбранной системы налогообложения. Например, для упрощенной системы налогообложения ставка может быть снижена, а для общей – применяются стандартные ставки, устанавливаемые законодательством.

4. Расчет налога. После определения доходов и расходов налог рассчитывается по формуле: Налог = (Доходы – Расходы) × Налоговая ставка. Это сумма, подлежащая уплате в бюджет.

Ошибки в расчетах или недостаточное подтверждение данных могут привести к налоговым санкциям, поэтому важно тщательно следить за точностью расчетов и соответствием документов.

Для предотвращения возможных проблем рекомендуется консультироваться с бухгалтером или налоговым консультантом, чтобы правильно оформить документы и избежать ошибок в расчете налога.

Как определяется налог по расчету по УД

Налог по расчету по УД определяется на основе фактически произведенных затрат и стоимости оказанных услуг или выполненных работ, которые учтены в соответствующих расчетах. При этом учитываются как расходы на оплату труда, так и другие затраты, напрямую связанные с исполнением обязательств по договору.

Первоначально необходимо корректно определить объект налогообложения. В случае с расчетом по УД это сумма, которая будет выплачена исполнителю, с учетом всех предусмотренных условий. После этого расчет налога производится исходя из установленной ставки налога на добавленную стоимость (НДС) или налога на прибыль, в зависимости от статуса плательщика.

Для правильного расчета важно точно учитывать все вычеты и налоговые льготы, которые могут быть предусмотрены законодательством. К примеру, при расчетах по УД может быть применен вычет на сумму авансовых платежей или расходы на командировки.

Расчет налога производится на основании документов, подтверждающих расходы и доходы сторон. Важно, чтобы все эти документы были оформлены в соответствии с законодательными требованиями. Несоответствие между расчетами и фактическими данными может привести к корректировке суммы налога и привлечению к ответственности.

На практике для определения налога необходимо использовать методику, рекомендованную налоговыми органами, с учетом специфики налогообложения в разных отраслях и для разных категорий налогоплательщиков. Правильное применение ставок налога позволяет минимизировать возможные риски и избежать штрафных санкций.

Кто обязан уплачивать налог по расчету по УД

- Индивидуальные предприниматели, зарегистрированные на общей системе налогообложения, но применяющие упрощенную декларацию по доходам и расходам.

- Юридические лица, которые выбрали упрощенную систему налогообложения и соответствуют критериям, установленным законодательством.

- Организации, чьи доходы не превышают установленного лимита для применения УД.

Плательщиками налога становятся те, кто осуществляет деятельность по упрощенной системе налогообложения, и чьи финансовые показатели находятся в рамках предельных значений, определённых Налоговым кодексом.

Если организация или предприниматель не соответствует требованиям, то он утрачивает право на применение УД и переходит на общий порядок налогообложения, что обязывает его вести более сложный расчет налога.

При этом обязанность уплаты налога возникает с момента применения УД и продолжает действовать до тех пор, пока не будут нарушены условия для её использования.

Что входит в расчет при определении налога

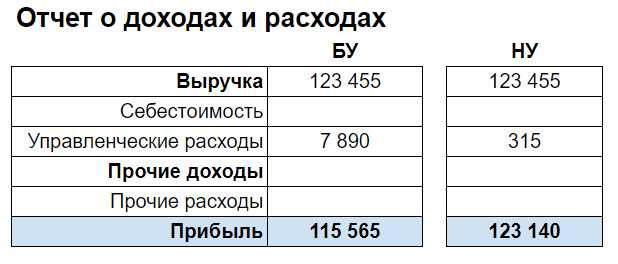

При расчете налога по расчету по УД учитывается несколько элементов. Во-первых, это налоговая база, которая для упрощенной системы налогообложения (УСН) зависит от выбранного объекта налогообложения: доходы или доходы минус расходы.

Для объекта «доходы» налоговая база включает все поступления от деятельности, за исключением некоторых освобожденных операций, таких как субсидии, кредиты и займы. Для объекта «доходы минус расходы» базой является разница между доходами и подтвержденными расходами. Эти расходы должны быть непосредственно связаны с деятельностью, например, закупка материалов, оплата труда и аренда помещений.

Важный момент – ставки налога. Для объекта «доходы» ставка составляет 6%, для «доходы минус расходы» – 15%. Эти ставки применяются к расчетной базе, чтобы получить сумму налога к уплате.

Также в расчет могут быть включены налоговые вычеты. Например, расходы на амортизацию, страховые взносы и другие обязательные платежи могут быть учтены при расчете налога, что снизит налогооблагаемую базу.

Необходимо учитывать срок уплаты налога. Для УСН налоги могут уплачиваться ежеквартально или ежегодно, в зависимости от размера дохода. Нарушение сроков подачи декларации или уплаты налога влечет за собой штрафы и пени, которые также следует учитывать при расчете.

Какие особенности расчета налога для индивидуальных предпринимателей

Индивидуальные предприниматели (ИП) обязаны рассчитывать налог с учетом особенностей системы налогообложения, применяемой ими. При использовании упрощенной системы налогообложения (УСН) налог рассчитывается на основе доходов или доходов, уменьшенных на расходы.

- При объекте «доходы» налог рассчитывается как произведение общей суммы доходов на ставку, установленную в регионе (обычно 6%).

- При объекте «доходы минус расходы» налог считается как разница между доходами и подтвержденными расходами, умноженная на ставку (чаще 15%).

Для предпринимателей на ОСНО расчет налога по расчету по уд производится отдельно для каждого вида налога (НДС, налог на прибыль, НДФЛ с доходов от предпринимательской деятельности), с учетом специфики доходов и расходов.

- Определить налоговую базу по соответствующему налогу.

- Применить ставку, установленную для выбранного налога.

- Учесть налоговые вычеты и льготы, если они предусмотрены.

Для ИП без наемных работников расчет налога по расчету по уд требует учета обязательных страховых взносов, которые влияют на итоговую налоговую нагрузку, но не уменьшают налоговую базу.

Важно вести раздельный учет доходов и расходов, связанных с предпринимательской деятельностью, чтобы корректно применять ставки и льготы, а также избежать ошибок при заполнении расчетов и отчетности.

Как правильно заполнить декларацию по налогу по расчету по УД

При заполнении декларации по налогу по расчету по УД важно строго придерживаться структуры, установленной налоговым органом. В разделе с данными налогоплательщика укажите корректные ИНН, КПП и полное наименование организации или ФИО индивидуального предпринимателя.

В блоке с расчетом налога укажите базу для налогообложения, основываясь на фактических суммах по операциям, отраженным в учете УД. Используйте показатели без округления до момента окончательного подсчета суммы налога.

В графе с налоговой ставкой обязательно выберите ставку, применяемую к конкретной операции, согласно законодательству по УД. Для правильного заполнения раздела с суммой налога умножьте базу налогообложения на соответствующую ставку и укажите результат с точностью до двух знаков после запятой.

Обратите внимание на обязательное заполнение реквизитов документа, подтверждающего операции по УД: дата, номер и наименование документа должны соответствовать первичным учетным данным.

В разделе с корректировками отражайте изменения налоговой базы и суммы налога, если они имели место, обязательно указывая причины и ссылки на подтверждающие документы.

Проверьте правильность заполнения итоговых сумм и их соответствие суммам в учетных регистрах. Любые несоответствия могут привести к доначислениям и штрафам.

После заполнения всех разделов декларации распечатайте ее для подписания уполномоченным лицом и своевременно сдайте в налоговый орган через электронные сервисы или лично.

Какие сроки уплаты налога по расчету по УД

Налог по расчету по условному доходу (УД) подлежит уплате не позднее 25-го числа месяца, следующего за отчетным кварталом.

Если последний день срока выпадает на выходной или нерабочий праздник, налог оплачивается на следующий рабочий день.

При нарушении сроков уплаты начисляются пени, рассчитываемые исходя из ставки рефинансирования Центрального банка России, увеличенной в два раза, за каждый день просрочки.

Рекомендуется контролировать дату платежа через уведомления банка или личный кабинет налогоплательщика, чтобы избежать штрафных санкций.

При необходимости можно подать заявление о продлении срока уплаты, если есть обоснованные причины, но это требует одобрения налогового органа до истечения основного срока.

Какие санкции за неверный расчет или просрочку уплаты налога

Неверный расчет налога по расчету по уд приводит к доначислению суммы налога, а также штрафу в размере 20% от недоимки. Если ошибка выявлена в течение 180 дней после подачи декларации, штраф снижается до 10%. При повторном нарушении штраф может увеличиваться до 40%.

Просрочка уплаты налога влечет начисление пени, которая рассчитывается исходя из ключевой ставки Центрального банка, увеличенной на 2%, за каждый день просрочки. Пеня начисляется с первого дня после установленного срока уплаты и действует до полного погашения задолженности.

Если сумма налога не уплачена в течение 30 календарных дней после срока, налоговые органы вправе применить меры взыскания, включая блокировку счетов и арест имущества должника.

Для минимизации рисков рекомендуется проверять расчет налога до подачи отчетности и своевременно оплачивать налоговую обязанность. В случае обнаружения ошибок следует незамедлительно подать уточненную декларацию и произвести доплату с пеней.

Вопрос-ответ:

Что такое налог по расчету по уд и в каких случаях он применяется?

Налог по расчету по уд — это особый порядок уплаты налога, при котором налогоплательщик самостоятельно исчисляет сумму налога на основе данных из учета доходов и расходов. Обычно такой способ используется в ситуациях, когда доходы поступают нерегулярно или имеют сложную структуру, а также при работе с индивидуальными предпринимателями и определёнными видами деятельности.

Какие документы нужны для правильного расчета налога по расчету по уд?

Для расчета налога по расчету по уд требуется наличие первичных учетных документов, подтверждающих доходы и расходы, договоров, актов выполненных работ, кассовых чеков и других подтверждающих бумаг. Кроме того, важно вести налоговый учет с учетом всех операций, чтобы правильно определить налоговую базу. Без этих документов корректный расчет невозможен.

Каков порядок расчета налога по расчету по уд на практике?

Сначала необходимо определить общую сумму доходов, относящихся к объекту налогообложения. После этого из доходов вычитаются допустимые расходы, которые связаны с получением этих доходов. Полученная разница и будет налоговой базой. Далее к ней применяется ставка налога, установленная законом. Результат — сумма налога к уплате. В некоторых случаях учитываются специальные корректировки или льготы.

Какие ошибки чаще всего допускают при расчете налога по расчету по уд и как их избежать?

Одной из частых ошибок является неправильное определение доходов и расходов, например, включение неподтверждённых затрат или пропуск некоторых доходов. Также встречается несоблюдение сроков отчетности и ошибок в заполнении налоговых деклараций. Чтобы избежать ошибок, нужно внимательно вести учет, сохранять все подтверждающие документы и консультироваться со специалистами по налогам.