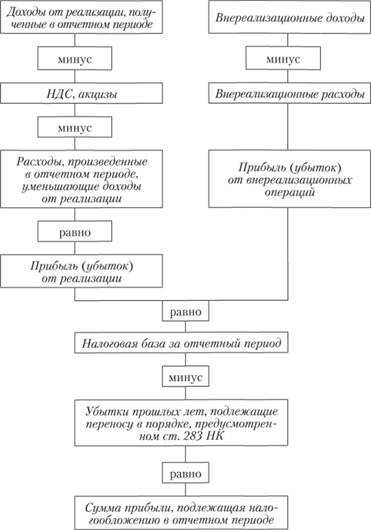

Налоговая база по налогу на добавленную стоимость (НДС) определяется как стоимостная, количественная или иная характеристика объектов налогообложения, на основании которой исчисляется сумма налога. В большинстве случаев налоговая база представляет собой стоимость реализованных товаров, выполненных работ или оказанных услуг без учета самого НДС. Однако в зависимости от условий сделки и специфики операций применяются разные подходы к её расчету.

Статья 153 Налогового кодекса РФ устанавливает, что при реализации товаров налоговая база определяется исходя из цены сделки, указанной в договоре, если иное не установлено законодательством. При этом налогоплательщик обязан учитывать особенности расчета в случае получения авансов, передачи товаров безвозмездно, выполнения строительно-монтажных работ для собственного потребления и других ситуациях, перечисленных в статьях 154–162 НК РФ.

Одним из ключевых аспектов является момент определения налоговой базы: он зависит от выбранного метода признания доходов – по отгрузке или по оплате. При реализации работ и услуг налоговая база формируется на дату их оказания или поступления оплаты, в зависимости от условий договора. При получении предоплаты база формируется на дату зачисления денежных средств.

Для экспортных операций применяется нулевая ставка НДС, но налоговая база также подлежит определению – на её основе подтверждается правомерность применения ставки 0%. Кроме того, в ряде случаев налоговая база корректируется, если в последующем цена сделки изменяется (например, предоставляются скидки или выявляются ошибки в расчетах).

Рекомендовано фиксировать в учетной политике организации все принятые подходы к определению налоговой базы, включая правила обработки авансов и безвозмездных передач. Это позволит снизить риски налоговых споров при проверках и обеспечит прозрачность расчетов.

Как определяется момент возникновения налоговой базы по НДС

Налоговая база по НДС формируется в момент, определённый статьёй 167 Налогового кодекса РФ. Основной принцип – признание базы на наиболее раннюю из двух дат: день отгрузки товаров (выполнения работ, оказания услуг) или день оплаты, полной либо частичной. Это правило действует для большинства операций, за исключением специально оговорённых случаев.

Для авансов моментом возникновения базы считается дата поступления денежных средств. При этом НДС уплачивается с суммы аванса, если продавец получил его до отгрузки. При последующей отгрузке продавец вправе принять к вычету НДС с ранее уплаченного аванса на основании выставленного счета-фактуры и документов, подтверждающих отгрузку.

Если товары реализуются на условиях договоров комиссии или агентирования, налоговая база возникает на дату реализации товаров комиссионером (агентом), а не на дату передачи их комитентом (принципалом).

При выполнении строительных работ база по НДС определяется на дату подписания акта приёмки выполненных работ (форма КС-2). Исключение – предоплаты, которые облагаются налогом на дату поступления средств.

Для услуг связи, аренды и коммунальных услуг база формируется по итогам каждого отчётного периода – как правило, ежемесячно. В таких случаях ключевым документом служит акт оказания услуг или иной первичный документ, подтверждающий факт их выполнения.

Рекомендация: при составлении договоров следует чётко фиксировать условия оплаты и отгрузки, а также особенности предоставления услуг, чтобы избежать споров по моменту возникновения налоговой базы и корректного отражения НДС в учёте.

Налоговая база при реализации товаров, работ и услуг

При реализации товаров, работ и услуг налоговая база по НДС определяется исходя из стоимости этих операций, выраженной в денежной форме. В соответствии с пунктом 1 статьи 154 НК РФ, базой служит стоимость, определяемая исходя из цен, включающих акцизы (если они применимы) и не включающих НДС.

Если продавец предоставляет скидку после отгрузки товара, корректировка налоговой базы возможна только при наличии согласованных сторонами условий и при оформлении соответствующих первичных документов (например, соглашения и корректировочного счета-фактуры). При этом важно учитывать, что снижение стоимости без корректировки документов не дает права на уменьшение НДС.

При выполнении работ или оказании услуг база определяется по стоимости, установленной договором, без учета НДС. В случаях, когда работы или услуги передаются безвозмездно, база рассчитывается исходя из рыночных цен, что подтверждается коммерческими предложениями, прайс-листами или иными обоснованными источниками.

Если реализация происходит в рамках бартерной сделки, налоговая база формируется на основании рыночной стоимости полученного встречного предоставления. Организация обязана документально подтвердить такую оценку и обеспечить ее обоснованность в случае налоговой проверки.

Особое внимание следует уделять операциям между взаимозависимыми лицами: при занижении стоимости в таких сделках налоговая база может быть уточнена налоговым органом по результатам контроля трансфертного ценообразования.

Особенности определения налоговой базы при авансовых платежах

При авансовых платежах налоговая база по НДС определяется на основе фактически полученных сумм аванса. Согласно российскому законодательству, момент определения базы по НДС наступает на дату получения аванса, а не на дату поставки товаров или выполнения работ/услуг. Важно отметить, что авансом признаются любые платежи, которые поступили до выполнения обязательства по договору.

При этом налогоплательщик обязан начислить НДС на всю сумму аванса, включая все предусмотренные договором надбавки, штрафы и иные дополнительные платежи, которые могут быть связаны с договором. В случае частичной предоплаты налоговая база будет определяться по мере поступления денежных средств.

Если аванс выплачивается по частям, то и налоговая база определяется пропорционально каждой части платежа. Это позволяет избежать излишних налоговых обязательств и дает точную картину по налогообложению на каждом этапе расчета.

Отметим, что в случае возврата аванса налогоплательщик обязан уменьшить налоговую базу, если сумма аванса была учтена ранее при расчете НДС. Такая корректировка производится в периоде, в котором возврат был осуществлен.

Особенности учета авансовых платежей могут зависеть от конкретной сделки и условий договора. Например, в случае долгосрочных контрактов или сделок с иностранными контрагентами могут возникать дополнительные нюансы, которые требуют учета особенностей международных налоговых соглашений и применения налоговых ставок в зависимости от юрисдикции.

Кроме того, важно учитывать, что если аванс не был использован для поставки товара или выполнения услуги, налогоплательщик может столкнуться с необходимостью корректировки НДС, если сделка не состоялась или была отменена.

Налоговая база при передаче имущества безвозмездно

При передаче имущества безвозмездно, налоговая база по НДС определяется по правилам, установленным Налоговым кодексом РФ. Важно, что в таких случаях налогоплательщик обязан начислить НДС на стоимость передаваемого имущества, если эта передача связана с предпринимательской деятельностью. Исключение составляют случаи, когда передача имущества осуществляется на безвозмездной основе в рамках общественно полезной деятельности, что освобождает от налога.

Основным моментом, на который следует обратить внимание, является определение рыночной стоимости передаваемого имущества. Если цена сделки не определена, налоговый орган исходит из рыночной стоимости. Например, при передаче недвижимого имущества безвозмездно, расчет НДС будет проводиться по стоимости аналогичных объектов, которые продаются на рынке. Это важно учитывать для правильного расчета налоговых обязательств.

В случае, если передача имущества безвозмездна в рамках подарков или в виде компенсации убытков, также необходимо учитывать, что НДС начисляется с рыночной стоимости передаваемых объектов. Исключение составляют случаи передачи имущества в целях, не связанных с предпринимательской деятельностью, такие как передача имущества в частном порядке или в рамках дарения между физическими лицами.

Для правильного оформления операции безвозмездной передачи имущества необходимо документально подтвердить рыночную стоимость объекта, а также факт его использования в предпринимательской деятельности. В случае, если имущество использовалось для облагаемых НДС операций, то начисление налога должно происходить даже при отсутствии денежного возмещения.

Порядок расчета налоговой базы при импорте товаров

При импорте товаров налоговая база НДС определяется исходя из таможенной стоимости товаров, которая включает в себя стоимость самих товаров, расходы на их транспортировку, страхование и другие сопутствующие расходы до момента их ввоза на территорию страны.

Таможенная стоимость товара является основой для расчета НДС, и она определяется в соответствии с таможенным законодательством. Включает в себя цену товара, а также расходы, которые возникают в процессе его доставки и оформления на границе.

Кроме того, при расчете налоговой базы для НДС учитываются все таможенные пошлины, сборы и налоговые платежи, которые должны быть уплачены при ввозе товара. Эти расходы также включаются в налоговую базу для расчета НДС.

Важно, что если в процессе импорта товаров применяются льготы или освобождение от НДС, налоговая база может быть пересчитана. В таких случаях налогоплательщик должен предоставить соответствующие документы, подтверждающие право на льготу, для корректного расчета налога.

НДС рассчитывается как произведение налоговой базы на ставку НДС, которая в России составляет 20%, если не установлены другие ставки для конкретных товаров. Для определения суммы НДС важно корректно учитывать все элементы таможенной стоимости, чтобы избежать ошибок при расчете и уплате налога.

Корректировка налоговой базы при возврате товаров и скидках

Корректировка налоговой базы по НДС при возврате товаров и предоставлении скидок представляет собой важный аспект учета налога, так как влияет на конечную сумму НДС, подлежащую уплате. В случае возврата товаров или применения скидок, необходимо пересчитать налоговую базу, чтобы она соответствовала фактическим условиям сделки.

Когда товары возвращаются покупателем, продавец обязан уменьшить налоговую базу. Это изменение фиксируется через корректировочный счет-фактуру. Если возврат товара произошел в рамках одного налогового периода, то корректировка осуществляется в этом же периоде. Важно, чтобы продавец также скорректировал НДС, заявленный в налоговой декларации.

В случае предоставления скидок, которые уменьшают цену товара или услуги, налоговая база также подлежит корректировке. Скидка может быть предоставлена до или после совершения сделки. Если скидка предоставлена после совершения сделки, то корректировка налоговой базы осуществляется путем выставления корректировочного счета-фактуры.

- Если скидка предусмотрена в договоре и покупатель оплатил товар по сниженной цене, то налоговая база уменьшится на сумму скидки.

- Если скидка предоставляется после отгрузки товара, продавец должен скорректировать налоговую базу на сумму скидки через корректировочный счет-фактуру.

- При возврате товаров необходимо также уменьшить НДС, который был ранее заявлен, с учетом стоимости возвращенного товара.

Корректировка налоговой базы в случае возврата товаров или скидок должна быть документально подтверждена. Продавец обязан предоставить корректировочный счет-фактуру, на основании которого покупатель сможет уменьшить налоговую базу и вернуть излишне уплаченный НДС.

Также стоит учитывать, что при возврате товара или применении скидки важно следить за сроками подачи корректировочных документов. В случае, если корректировка производится в следующем налоговом периоде, она будет учтена в декларации за этот период.

Налоговая база по НДС при раздельном учете операций

Раздельный учет операций по НДС применяется организациями, которые осуществляют как облагаемые НДС, так и не облагаемые НДС операции. Это позволяет точно учитывать суммы налога, которые подлежат уплате в бюджет, и избежать неправильного распределения входящего налога на приобретенные товары, работы и услуги.

При раздельном учете важно правильно определить, какая часть НДС относится к облагаемым операциям, а какая – к необлагаемым. Это необходимо для корректного расчета налоговой базы и правильного применения ставки НДС.

Для организаций, которые ведут раздельный учет, существует несколько методов определения налоговой базы по НДС:

- Разделение операций по группам товаров и услуг, облагаемых НДС, и не облагаемых НДС.

- Применение пропорции для расчета доли НДС, подлежащего вычету, для смешанных операций.

- Отдельный учет операций, в результате которых получаются товары или услуги, не подлежащие налогообложению.

Необходимо помнить, что при раздельном учете важно точно определить долю налога, который подлежит возмещению, в случае, если часть операции облагается НДС, а другая – нет. Этот процесс особенно актуален для организаций, работающих в сферах, где смешиваются облагаемые и необлагаемые операции, например, при оказании услуг, связанных с образовательной или медицинской деятельностью.

При раздельном учете также важно документально обосновать выделение входящего НДС, подлежащего вычету, что позволит избежать претензий со стороны налоговых органов. Для этого необходимо тщательно вести учет и своевременно отражать корректные данные в налоговых декларациях.

Ошибки в определении налоговой базы и их исправление

Основная ошибка при определении налоговой базы по НДС заключается в неверной оценке стоимости реализуемых товаров или услуг. Например, не учитываются дополнительные расходы, такие как транспортировка или упаковка. В случае применения льготных ставок налога или налоговых каникул также могут возникать ошибки при определении налоговой базы.

Рекомендация: Проводить регулярные проверки расчетов налоговой базы и корректно учитывать все дополнительные расходы. Для исправления ошибок в расчетах необходимо пересчитать налоговую базу с учетом всех факторов и подать уточненную декларацию.

Другой распространенной ошибкой является неправильный расчет налоговой базы при возврате товаров. В случае возврата продукции покупателем необходимо пересчитать налоговую базу и уменьшить ее на сумму, соответствующую возвращенным товарам. Несоответствие отчетности по этому вопросу приводит к излишнему начислению налога.

Рекомендация: После возврата товаров следует скорректировать налоговую базу, уменьшив ее на сумму возвращенных товаров. При необходимости подать уточненную декларацию с правильными данными.

Ошибка может возникнуть и при расчете НДС на авансовые платежи. Налоговая база при получении аванса должна определяться в момент поступления средств, а не при окончательной оплате. Ошибки возникают, когда аванс не учитывается или неправильно рассчитывается сумма налога.

Рекомендация: При получении аванса правильно отражать НДС в момент получения аванса и подавать отчетность в срок. В случае ошибки нужно подать уточненную декларацию с актуальными данными по авансовым платежам.

Ошибки в определении налоговой базы по НДС могут привести к штрафам и пени. Для минимизации рисков важно регулярно проверять корректность расчетов и оперативно исправлять ошибки в отчетности.

Вопрос-ответ:

Что такое налоговая база НДС?

Налоговая база НДС — это сумма, на которую начисляется налог при продаже товаров, выполнении работ или оказании услуг. Это может быть как цена продажи, так и иные расчетные величины, определяемые законом, например, при безвозмездной передаче имущества или при возврате товаров.

Как определяется налоговая база при реализации товаров, работ и услуг?

При реализации товаров, работ и услуг налоговая база по НДС определяется на основе договорной цены. Если цена не установлена, используется рыночная стоимость. Также в случае получения авансов или частичной оплаты налоговая база формируется по мере поступления средств, либо на основании части выполненной работы или поставленных товаров.

Что делать, если неправильно определена налоговая база по НДС?

В случае ошибки в определении налоговой базы необходимо произвести корректировку. Это может быть сделано путем подачи уточненной декларации и исправления ранее заявленных сумм. Важно учитывать, что ошибочные суммы могут повлечь дополнительные налоговые обязательства или возврат переплаченного налога.

Как происходит определение налоговой базы при возврате товаров?

При возврате товаров налоговая база корректируется в зависимости от стоимости возвращаемой продукции. Это важно для случаев, когда покупатель предъявляет возврат, а продавец должен уменьшить налоговую базу на величину товара, который вернулся. Соответственно, уменьшается и сумма НДС, подлежащая уплате в бюджет.

Какие особенности расчета налоговой базы при авансовых платежах?

При авансовых платежах налоговая база определяется на момент получения аванса. Это означает, что продавец обязан начислить НДС на всю сумму аванса, даже если товар или услуга еще не предоставлены. В дальнейшем, если сумма аванса больше фактической стоимости товара, разница также подлежит корректировке.

Что такое налоговая база по НДС и как она определяется?

Налоговая база по НДС — это стоимость товаров, работ или услуг, с которой начисляется налог на добавленную стоимость. Определение налоговой базы зависит от типа операции. Для большинства сделок налоговая база определяется как сумма, полученная за товар или услугу. Однако, для некоторых операций, например, при возврате товаров или предоставлении скидок, база может корректироваться. Важно учитывать, что если сделка происходит с авансовым платежом, то налоговая база определяется на момент получения этого аванса. Налоговая база может быть определена не только через цену, но и с учетом дополнительных факторов, таких как скидки или условия платежа.