Понимание различий между налоговым агентом и налогоплательщиком критически важно для правильного исполнения налоговых обязательств. Эти две роли регулируются разными положениями Налогового кодекса РФ и влекут за собой различные юридические последствия. Ошибки в идентификации сторон могут привести к штрафам, доначислениям и проверкам со стороны налоговых органов.

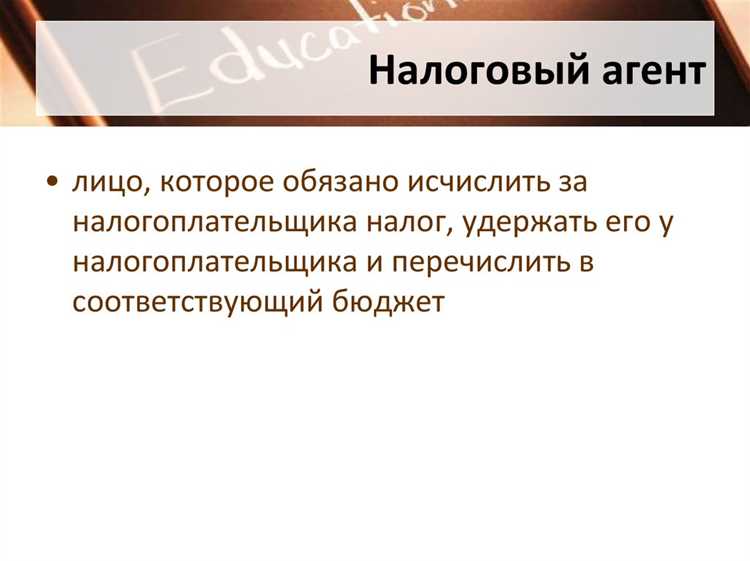

Налоговый агент – это юридическое или физическое лицо, на которое законом возложена обязанность удерживать, исчислять и перечислять налоги за других лиц. На практике такими агентами часто становятся работодатели, выплачивающие заработную плату, или организации, выплачивающие доходы нерезидентам. Например, работодатель, удерживающий НДФЛ из зарплаты сотрудника, действует как налоговый агент на основании статьи 226 НК РФ.

Налогоплательщик – это лицо, которое непосредственно обязано уплачивать налоги из собственных средств. Это может быть как физическое, так и юридическое лицо. Налогоплательщик самостоятельно рассчитывает сумму налога, формирует отчетность и несёт полную ответственность за её достоверность. Например, индивидуальный предприниматель на упрощенной системе налогообложения самостоятельно уплачивает налог на доход.

Правильное разграничение обязанностей позволяет не только избежать налоговых рисков, но и грамотно выстраивать финансовую и кадровую политику. Компании обязаны обеспечить контроль за своевременным выполнением функций налогового агента, а также информировать работников о механизме удержания налога. Налогоплательщики, в свою очередь, должны понимать, в каких случаях налог удерживается автоматически, а в каких – требуется самостоятельная уплата.

Кто обязан удерживать и перечислять налоги: налоговый агент или налогоплательщик

Налоговым кодексом РФ установлено, что обязанность по удержанию и перечислению налогов зависит от статуса участника налоговых правоотношений. Если организация или индивидуальный предприниматель выступает в роли налогового агента, он обязан самостоятельно удержать налог из доходов физического лица и перечислить его в бюджет. Типичный пример – работодатель, который удерживает НДФЛ из заработной платы сотрудника и перечисляет сумму в налоговый орган.

Налогоплательщик же, в отличие от агента, самостоятельно рассчитывает, декларирует и уплачивает налог. Это касается таких случаев, как доходы от продажи имущества, получение вознаграждения от иностранных компаний или доход от самозанятости, если лицо не привлекло налогового агента. При этом ответственность за несвоевременную уплату и ошибки в расчетах полностью лежит на налогоплательщике.

Если налог должен быть удержан агентом, но он этого не сделал, ответственность ложится на него. В остальных случаях контроль и исполнение обязательств находятся в зоне ответственности самого плательщика. Важно точно определить статус в каждом конкретном случае, чтобы избежать штрафов и пени.

Рекомендуется регулярно проверять свои обязанности в части налогообложения по источнику дохода. При возникновении сомнений – обращаться за разъяснениями в налоговый орган или к профессиональному консультанту.

Когда лицо признается налоговым агентом по закону

Лицо признается налоговым агентом в соответствии с пунктом 1 статьи 24 и статьей 226 Налогового кодекса РФ, если оно обязано исчислить, удержать и перечислить налог в бюджет при выплате дохода другому лицу. При этом статус налогового агента не выбирается добровольно – он возникает по факту выполнения определённых юридически значимых действий.

Наиболее распространённые случаи: работодатели, выплачивающие доходы в виде заработной платы, становятся налоговыми агентами по НДФЛ, а российские организации, выплачивающие доходы иностранным компаниям, обязаны удерживать налог на прибыль или НДС с соответствующих выплат. Это также касается арендодателей, выплат по договорам гражданско-правового характера и прочих доходов, подлежащих налогообложению.

Налоговый агент действует не по собственному усмотрению, а в силу закона. Например, если организация выплачивает физлицу доход, облагаемый НДФЛ, она обязана самостоятельно удержать налог и перечислить его в бюджет не позднее дня, следующего за днём выплаты. За невыполнение этой обязанности предусмотрена налоговая, административная и даже уголовная ответственность.

Налогоплательщик, получающий доход, не освобождается от обязательства подать декларацию, если налог не был удержан агентом. Однако при корректной работе агента его участие в расчётах с бюджетом исключается, так как налог удерживается автоматически.

Статус налогового агента закрепляется за организациями и индивидуальными предпринимателями, исполняющими функции по выплате доходов, независимо от их основного вида деятельности. Исключение составляют случаи, когда выплаты освобождены от налогообложения или не подпадают под объект налога.

Может ли налогоплательщик самостоятельно исполнять обязанности налогового агента

Например, работодатель, выплачивающий заработную плату сотруднику, обязан удержать НДФЛ и перечислить его в бюджет – это строго обязанность налогового агента. Никакой договор между сторонами не может передать это обязательство на самого работника.

Тем не менее, существуют ситуации, когда налогоплательщик, фактически не являясь агентом, может взять на себя часть функций по уплате налога за другое лицо. Один из таких случаев – при аренде имущества у физического лица, не являющегося ИП. Если арендатор – юридическое лицо, он обязан удерживать НДФЛ. Но если арендатор – физическое лицо, он не может удержать налог за арендодателя, даже при желании. В этом случае арендодатель сам уплачивает налог, выступая именно как налогоплательщик, а не как агент.

Попытка физического лица или организации добровольно перечислить налог за третье лицо не освобождает фактического налогового агента от законных обязанностей. Кроме того, в учете и отчетности подобные действия не будут признаны корректными. Налоговый орган не примет такую уплату в счет исполнения обязанности налогового агента.

Таким образом, налогоплательщик не может исполнять обязанности налогового агента без наличия на то прямого законодательного основания. При необходимости организации взаимодействия, связанного с удержанием налогов, рекомендуется юридически правильно оформлять отношения и не подменять понятия налогового агента и налогоплательщика.

Ответственность за неисполнение обязанностей: различия между агентом и плательщиком

Налоговый агент и налогоплательщик несут различные виды ответственности при нарушении установленных обязанностей, поскольку их правовой статус и функции в налоговых правоотношениях различаются.

Если налоговый агент не исполняет свои обязанности по удержанию и перечислению налогов, он несёт ответственность, предусмотренную статьёй 123 Налогового кодекса РФ. Санкция включает штраф в размере 20% от суммы налога, не удержанной или не перечисленной в бюджет. При этом обязанность уплатить налог остаётся за налогоплательщиком, даже если агент не исполнил свою функцию.

В случае с налогоплательщиком, ответственность наступает за:

- непредставление или несвоевременное представление налоговой декларации (статья 119 НК РФ);

- неуплату или неполную уплату налога (статья 122 НК РФ);

- уклонение от уплаты налогов (уголовная ответственность по статьям 198 и 199 УК РФ).

Для налогового агента ключевая обязанность – корректное удержание и своевременное перечисление налога с доходов третьих лиц. Для налогоплательщика – самостоятельное исчисление, декларирование и уплата налога. В зависимости от субъекта, санкции могут существенно различаться не только по виду, но и по тяжести: налоговый агент, например, не может быть привлечён к ответственности за занижение налоговой базы, так как он не её формирует.

Рекомендуется:

- Налоговым агентам – регулярно проводить внутренние проверки корректности удержания налогов, фиксировать расчёты и сроки перечисления в учётных системах.

- Налогоплательщикам – использовать актуальные налоговые калькуляторы, подавать декларации заранее и вести учёт всех облагаемых операций.

Отличие в ответственности подчёркивает необходимость точного разграничения ролей и задач обеих сторон в налоговых обязательствах.

Как определяется база налогообложения налоговым агентом и налогоплательщиком

Налоговый агент рассчитывает налоговую базу исключительно по операциям, в рамках которых он исполняет обязанности по удержанию и перечислению налога. Основанием служат выплаты в пользу физических или юридических лиц, подлежащие налогообложению. Например, при начислении зарплаты агент определяет базу по НДФЛ исходя из начисленной суммы дохода, без учета необлагаемых выплат. Все расчеты производятся на основании действующих норм Налогового кодекса РФ и локальных бухгалтерских данных.

При этом агент не имеет права включать в расчет налоговой базы иные доходы получателя, неизвестные ему. Ответственность ограничена лишь теми суммами, которые он выплачивает непосредственно. Пример: при аренде помещения у физлица агент обязан удержать НДФЛ с суммы арендной платы, указанной в договоре, но не обязан учитывать иные доходы арендодателя.

Налогоплательщик самостоятельно определяет налоговую базу по всем объектам налогообложения, указанным в законе. Это включает как доходы, так и имущественные компоненты, если налог исчисляется исходя из их стоимости. Плательщик обязан учесть все источники дохода, даже если часть из них не подтверждена справками от агентов. Например, при расчете налога на прибыль организация включает в базу все доходы, уменьшая ее на обоснованные расходы в соответствии с гл. 25 НК РФ.

В отличие от агента, налогоплательщик применяет налоговые вычеты и льготы самостоятельно, с учетом подтверждающих документов. При ошибке в расчетах он несет полную ответственность за недоимку и пени. Налоговый агент, напротив, ограничен только суммами, которые он выплатил и по которым обязан произвести удержание.

Рекомендация: налоговым агентам следует формировать базу строго по фактически произведенным выплатам, сверяя каждый расчет с положениями НК РФ и типовыми ситуациями, изложенными в разъяснениях ФНС. Налогоплательщикам – вести подробный учет всех облагаемых операций и применять предусмотренные законом корректировки своевременно, чтобы избежать ошибок в отчетности.

Взаимодействие с налоговыми органами: различия в отчетности и сроках

Налоговые агенты обязаны предоставлять в налоговые органы декларации и отчеты, фиксирующие удержанные и перечисленные налоги. Например, по НДФЛ отчетность подается ежемесячно – не позднее 30-го числа месяца, следующего за отчетным. При этом отчет налогового агента включает сведения обо всех удержанных суммах за период.

Налогоплательщики, в отличие от агентов, подают декларации в установленные законом сроки, чаще всего ежегодно или ежеквартально, в зависимости от вида налога. Для индивидуальных предпринимателей декларация по НДФЛ сдается не позднее 30 апреля года, следующего за отчетным.

При этом налоговые агенты должны строго соблюдать сроки удержания и перечисления налогов – например, НДФЛ удерживается в момент выплаты дохода, а перечисляется в бюджет не позднее следующего рабочего дня после выплаты. Налогоплательщики же перечисляют налоги самостоятельно согласно установленным календарным датам, без обязанности удерживать налог с третьих лиц.

Ответственность за несвоевременную отчетность у налоговых агентов выше: за нарушение сроков подачи деклараций и перечисления удержанных налогов предусмотрены штрафы, рассчитываемые исходя из суммы налога и периода просрочки. Налогоплательщики также несут ответственность, но санкции применяются чаще за непредставление деклараций или занижение базы.

Рекомендуется налоговым агентам вести отдельный учет сумм налогов и регулярно сверять данные с бухгалтерскими документами, чтобы избежать ошибок в отчетности. Налогоплательщикам важно контролировать сроки подачи деклараций и своевременно оплачивать налоги, учитывая специфику каждого вида налога и форму отчетности.

Примеры ситуаций, в которых лицо одновременно выступает агентом и плательщиком

Компания, оказывающая услуги, выплачивая зарплату своим сотрудникам, выступает налоговым агентом по НДФЛ и страховым взносам, одновременно оставаясь налогоплательщиком по налогу на прибыль с полученного дохода.

Индивидуальный предприниматель, реализующий товары собственного производства, является плательщиком НДС и налога на доходы, при этом удерживает и перечисляет НДФЛ с заработной платы наемных работников, выступая как налоговый агент.

Физическое лицо, получающее доходы от аренды недвижимости и одновременно продающее собственное имущество, обязано самостоятельно уплатить налог на доходы и одновременно выступить налоговым агентом при выплате зарплаты сотруднику, если такая деятельность ведется.

Юридическое лицо, являющееся держателем лицензии на распространение алкогольной продукции, уплачивает акцизы как налогоплательщик, и одновременно удерживает НДФЛ с выплат подрядчикам, выступая налоговым агентом.

Фирма, которая приобретает услуги у контрагента и выплачивает вознаграждения физическим лицам, обязана удерживать и перечислять НДФЛ, оставаясь при этом налогоплательщиком налога на прибыль с собственной деятельности.

Рекомендуется чётко разделять учет и отчетность по каждому виду налоговых обязательств, чтобы избежать ошибок в заполнении налоговых деклараций и своевременно выполнять обязанности как налогового агента, так и налогоплательщика.

Вопрос-ответ:

Кто по закону признается налоговым агентом, и как это отличается от статуса налогоплательщика?

Налоговый агент — это лицо, которое по закону обязано удерживать, исчислять и перечислять налог за другого человека или организацию. Обычно это работодатель по отношению к сотрудникам или банк при выплате процентов. Налогоплательщик же — это лицо, на которое непосредственно ложится обязанность уплаты налога из своих средств. Отличие в том, что агент выполняет функцию посредника для налогового органа, а плательщик — конечный источник денежных средств для налога.

Может ли одно и то же лицо одновременно быть налоговым агентом и налогоплательщиком в рамках одной сделки?

Да, такое возможно. Например, организация, которая выплачивает дивиденды своим акционерам, выступает налоговым агентом, удерживая налог с этих выплат. При этом сама организация является налогоплательщиком по другим видам налогов, например, по налогу на прибыль. В рамках одной сделки организация удерживает налог с других лиц, но и сама платит налоги с собственной деятельности.

Каковы основные обязанности налогового агента при взаимодействии с налоговой службой?

Налоговый агент обязан своевременно исчислить сумму налога, удержать ее из выплат налогоплательщику и перечислить в бюджет в установленные сроки. Помимо этого, агент формирует и подает в налоговую отчетность, подтверждающую удержание и перечисление налогов, а также хранит документы, подтверждающие правильность расчетов. Несоблюдение этих требований влечет ответственность, включая штрафы.

В каких случаях налогоплательщик самостоятельно исполняет обязанности налогового агента?

Это происходит, например, при выплате налогов с доходов, полученных от источников за пределами страны, когда физическое лицо самостоятельно исчисляет и перечисляет налог в бюджет без участия посредников. Также налогоплательщик может выступать как агент, если закон возлагает на него обязанность удерживать налог при расчетах с другими лицами, например, при выплате авторских вознаграждений.

Как определяется база налогообложения для налогового агента и для налогоплательщика?

Для налогоплательщика база налогообложения — это сумма дохода или стоимость имущества, на которую начисляется налог. Для налогового агента база — это сумма выплат или доходов, с которых он обязан удержать налог в пользу государства. Важно, что агент не платит налог из собственных средств, а удерживает его из сумм, причитающихся налогоплательщику.

В чем заключается основное различие между налоговым агентом и налогоплательщиком?

Налоговый агент — это лицо, которое обязано удерживать налог из доходов другого лица и перечислять его в бюджет. Например, работодатель удерживает подоходный налог из зарплаты сотрудника и перечисляет его государству. Налогоплательщик же — это лицо, на которое непосредственно возлагается обязанность уплатить налог. В некоторых ситуациях налогоплательщиком может выступать и сам налоговый агент, если он получает доход, облагаемый налогом. Таким образом, ключевое отличие состоит в функциях: агент удерживает и перечисляет налог, а плательщик — непосредственно оплачивает налоговую обязанность.

Может ли одно лицо одновременно быть налоговым агентом и налогоплательщиком, и в каких случаях это происходит?

Да, одна организация или физическое лицо может одновременно выступать и как налоговый агент, и как налогоплательщик. Такое происходит, когда это лицо получает доходы, подлежащие налогообложению, и при этом обязано удерживать и перечислять налог с доходов других лиц. Например, предприятие выплачивает заработную плату своим сотрудникам, выступая в роли налогового агента, а при этом получает прибыль от своей деятельности и является налогоплательщиком по корпоративному налогу. В таких случаях обязанности по удержанию налогов и самостоятельной уплате налогов сосуществуют, но относятся к разным видам доходов и налогам.