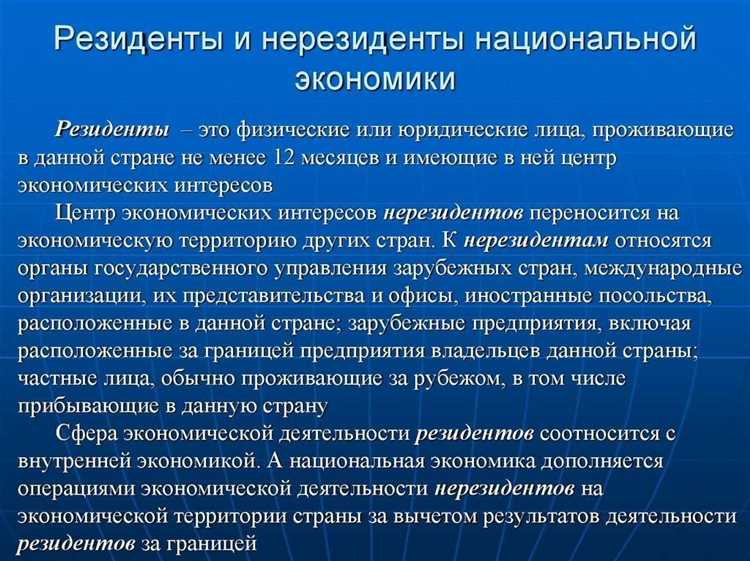

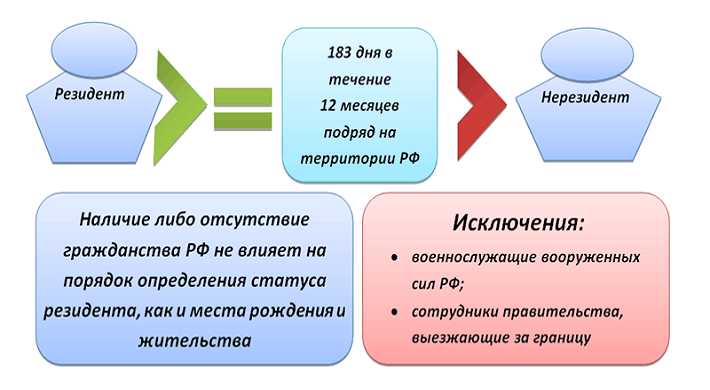

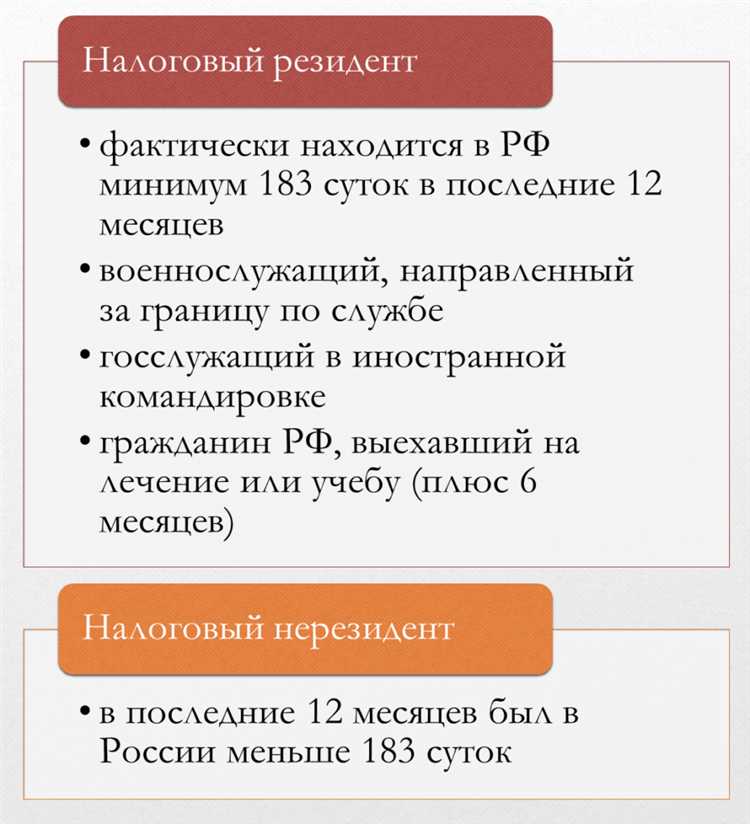

Физическое лицо признаётся налоговым нерезидентом РФ, если оно находится на территории России менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом для целей налогообложения имеет значение не только гражданство, но и фактическое нахождение в стране. Например, гражданин России, проживающий за границей большую часть времени, может быть признан налоговым нерезидентом.

Налоговый статус физического лица напрямую влияет на порядок уплаты НДФЛ. Нерезиденты облагаются налогом по ставке 30% вместо стандартных 13% (или 15% для доходов свыше 5 млн руб.) для резидентов. Исключение составляют дивиденды, доходы от трудовой деятельности высококвалифицированных специалистов и отдельные виды доходов, для которых установлены иные ставки или освобождение от налога по соглашениям об избежании двойного налогообложения.

При получении дохода в РФ налоговый нерезидент не имеет права на большинство налоговых вычетов, включая стандартные, социальные и имущественные. Это ограничивает возможности оптимизации налоговой нагрузки и требует особого внимания к структуре доходов. Например, аренда недвижимости в РФ или продажа активов без учета вычета может привести к существенным переплатам.

Проверка налогового статуса проводится ежегодно и подтверждается количеством дней фактического пребывания в РФ. В случае изменения статуса с резидента на нерезидента или наоборот, необходимо учитывать особенности переходного периода. Доходы, полученные до смены статуса, облагаются по старым правилам, а после – по новым, при этом подача двух отдельных деклараций за один год не требуется, но расчёт налога должен быть корректным.

Физическим лицам, планирующим долгосрочное пребывание за границей или работающим удалённо, рекомендуется заранее анализировать налоговые последствия смены статуса, особенно с учётом наличия зарубежных счетов, активов и источников дохода. Несоблюдение требований российского законодательства может повлечь не только налоговые доначисления, но и штрафы за неподачу уведомлений и деклараций.

Налоговый нерезидент РФ: физическое лицо – особенности

Физическое лицо признаётся налоговым нерезидентом России, если оно находится на территории РФ менее 183 календарных дней в течение последних 12 месяцев подряд. Этот статус не зависит от гражданства и подтверждается фактическим пребыванием за границей, а не регистрацией или ВНЖ.

Нерезиденты облагаются налогом на доходы, полученные из источников в РФ, по ставке 30% вместо 13% (или 15% – для резидентов с высокими доходами). Исключение составляет дивидендный доход, который облагается по ставке 15%, а также отдельные виды доходов, по которым применяются специальные режимы.

Если физическое лицо работает дистанционно на российскую компанию из-за границы, то формально такой доход не признаётся доходом из источников в РФ. Однако налоговые органы могут оспорить этот подход, особенно если компания зарегистрирована в РФ, а договор содержит признаки постоянного присутствия.

Для получения налогового резидентства по итогам календарного года требуется подать в налоговую инспекцию заявление и подтверждение пребывания (например, миграционные документы, билеты, отметки в паспорте). При смене статуса в течение года можно пересчитать налог и вернуть переплату.

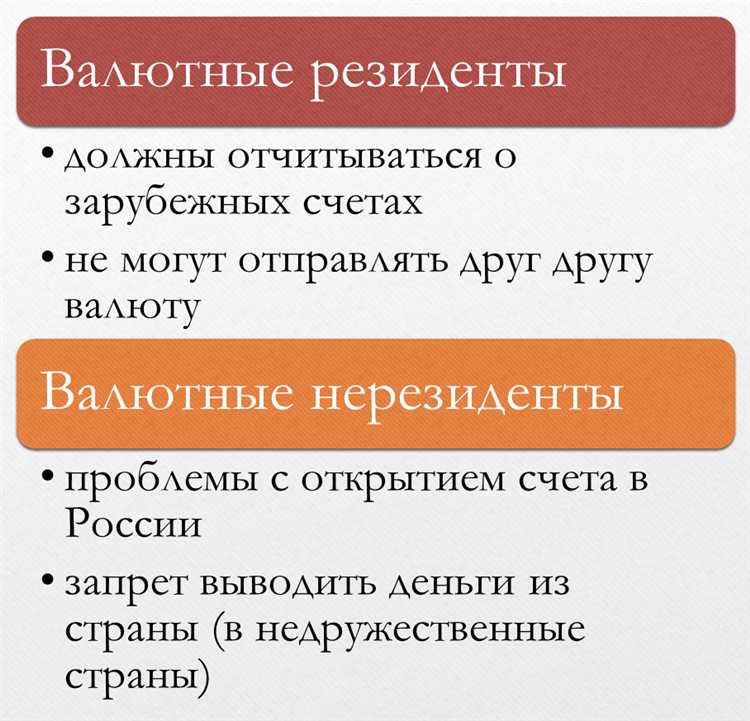

При открытии счетов за рубежом, наличии иностранной недвижимости или получении доходов за пределами РФ, нерезидент должен учитывать обязательства по валютному законодательству и требованиям по уведомлению налоговых органов. Невыполнение этих требований влечёт штрафы вплоть до 40% от суммы сокрытого дохода.

Нерезиденты не могут применять налоговые вычеты (социальные, имущественные и др.), за исключением стандартного вычета по НДФЛ в случае применения патентной системы или работы в России по трудовому договору, если есть международный договор, предусматривающий иное.

Кто считается налоговым нерезидентом РФ по НК РФ

Критерий 183 дней применяется к любым физическим лицам, включая граждан РФ. Наличие российского гражданства не гарантирует налоговое резидентство. Если гражданин РФ большую часть времени проживает за пределами России, он будет признан налоговым нерезидентом и обязан уплачивать налоги по соответствующей ставке.

Для целей налогообложения учитываются все дни физического присутствия в РФ, включая дни прибытия и убытия. Исключения предусмотрены для случаев вынужденного нахождения за границей, например, по медицинским показаниям или в условиях закрытия границ, но они подлежат отдельному подтверждению и рассмотрению налоговым органом.

Налоговый статус влияет на ставки НДФЛ: резиденты облагаются налогом по ставке 13% (15% – для доходов свыше 5 млн руб.), а нерезиденты – по ставке 30% (за исключением отдельных доходов, облагаемых по фиксированным ставкам). Кроме того, нерезиденты не имеют права на стандартные налоговые вычеты.

Для подтверждения статуса налогового резидента лицо может подать в налоговую инспекцию заявление и документы, подтверждающие фактическое пребывание в РФ. При необходимости налоговые органы проводят проверку данных, в том числе с привлечением данных миграционного учета.

Как определяется налоговый статус физического лица при смене страны проживания

При смене страны проживания налоговый статус физического лица в России определяется по критерию количества дней фактического пребывания на территории РФ. Согласно статье 207 Налогового кодекса РФ, физическое лицо считается налоговым резидентом РФ, если оно находилось на территории страны не менее 183 календарных дней в течение 12 следующих подряд месяцев.

В расчет включаются любые дни пребывания – как подряд, так и с перерывами. При этом важно учитывать:

- дни въезда и выезда включаются в расчет;

- время нахождения за границей менее шести месяцев (например, в командировке или на лечении) может не прерывать резидентский статус, если поездка связана с трудовой деятельностью в РФ;

- наличие вида на жительство, ПМЖ или гражданства не влияет на определение налогового статуса – учитываются только фактические дни пребывания.

Если физическое лицо уезжает за границу на длительный срок, необходимо вести учет дней, проведенных в России, чтобы своевременно определить изменение статуса и пересчитать обязательства по налогам. После потери статуса налогового резидента:

- ставка НДФЛ по доходам, полученным из российских источников, повышается до 30% (за исключением некоторых случаев, например, по трудовым договорам с высококвалифицированными специалистами);

- доходы от источников за пределами РФ не подлежат налогообложению в России;

- при возврате в Россию статус может быть восстановлен при выполнении условия по пребыванию (183 дня).

Рекомендуется заранее анализировать календарный план перемещений, особенно при наличии доходов из разных юрисдикций, чтобы избежать двойного налогообложения или ошибочной уплаты по неверной ставке. В случае сомнений целесообразно получить подтверждение статуса в налоговом органе по месту последнего учета, подав заявление о подтверждении резидентства или его утрате.

Какие налоги уплачивает налоговый нерезидент при доходах из РФ

Для доходов от дивидендов, выплачиваемых российскими компаниями, ставка НДФЛ составляет 15%. В случае, если страна, в которой является налоговым резидентом физическое лицо, заключила с Россией соглашение о предотвращении двойного налогообложения, ставка может быть снижена в рамках условий этого соглашения.

Если нерезидент получает доход от продажи недвижимости или другого имущества, расположенного в России, налог на прибыль также составляет 30%. Для целей налогообложения принимается стоимость имущества, указанная в договоре, а также расходы на его приобретение или улучшение. При этом возможно уменьшение налога при соблюдении условий международных соглашений.

Нерезиденты обязаны уплачивать налог на доходы, полученные от деятельности в качестве фрилансеров или индивидуальных предпринимателей. В этом случае также применяется ставка 30%, если иное не указано в налоговом соглашении с другой страной.

Важный момент для налоговых нерезидентов – необходимость уплаты налогов через российское налоговое агентство, которое удерживает налог с дохода. В некоторых случаях налог может быть уплачен непосредственно через налоговую инспекцию России. Рекомендуется внимательно следить за условиями соглашений о налогообложении, чтобы избежать двойного налога и пересмотра налоговых обязательств.

Отличие налоговых ставок для резидентов и нерезидентов

Налоговые ставки для физических лиц в России отличаются в зависимости от их статуса – резидент или нерезидент. Различия заключаются в размерах налоговых ставок, порядке начисления и условиях применения льгот.

Для резидентов РФ основная ставка налога на доходы физических лиц (НДФЛ) составляет 13%. Она применяется ко всем доходам, включая зарплату, доходы от аренды, дивиденды, выигрыши и прочие. Также резиденты могут воспользоваться налоговыми вычетами, которые уменьшают налогооблагаемую базу, например, стандартный, социальный и имущественный вычеты.

Для нерезидентов РФ налоговая ставка на доходы значительно выше и составляет 30%. Эта ставка применяется ко всем доходам, получаемым на территории РФ, включая зарплату, дивиденды, роялти и доходы от продажи имущества. Однако, для некоторых категорий доходов, таких как дивиденды, могут быть предусмотрены сниженные ставки в зависимости от соглашений об избежании двойного налогообложения между РФ и другими странами.

В случае дивидендов, выплачиваемых нерезидентам, налоговая ставка составляет 15%, если соглашение о двойном налогообложении не применяется. В рамках соглашений ставка может быть снижена до 10% или даже ниже, что зависит от конкретных условий договора между государствами.

Кроме того, нерезиденты не могут воспользоваться налоговыми вычетами, что ограничивает их возможность снизить налогооблагаемую базу. Это также приводит к более высокому налогообложению по сравнению с резидентами.

Таким образом, основное отличие между резидентами и нерезидентами РФ заключается в налоговых ставках, а также в отсутствии льгот для нерезидентов, что делает их налоговое бремя значительно выше.

Порядок уплаты НДФЛ нерезидентом при работе по трудовому договору

Налог на доходы физических лиц (НДФЛ) для налогового нерезидента РФ при работе по трудовому договору имеет особенности, которые зависят от ряда факторов, включая продолжительность пребывания в России и источник дохода.

1. Ставка НДФЛ для нерезидентов – для физических лиц, которые не признаются резидентами РФ, применяется ставка 30%. Эта ставка распространяется на доходы, полученные как от трудовой деятельности на территории России, так и на доходы от других источников, расположенных на территории РФ.

2. Порядок удержания налога – работодатель обязан удерживать налог на доходы нерезидента с каждого платежа по трудовому договору. Налог удерживается непосредственно из заработной платы, причем расчет производится исходя из полной суммы, без применения стандартных и социальных налоговых вычетов, которые предоставляются только резидентам.

3. Сроки уплаты налога – налог уплачивается ежемесячно в бюджет. Работодатель обязан перечислять удержанный налог в налоговые органы в течение следующего месяца после окончания отчетного периода.

4. Документы для уплаты НДФЛ – для правильного расчета налога работодателю необходимо иметь следующие документы от сотрудника:

- Трудовой договор;

- Копия паспорта или другого документа, удостоверяющего личность;

- Справка о доходах и об источниках получения дохода, если таковые имеются.

5.

Какие доходы налогового нерезидента не облагаются налогом в РФ

В Российской Федерации существует ряд доходов, которые не облагаются налогом для физических лиц, являющихся налоговыми нерезидентами. К таким доходам относятся:

- Доходы от иностранных источников: Все доходы, полученные за пределами России, не подлежат налогообложению, если они не связаны с деятельностью на территории РФ.

- Доходы от работы за рубежом: Заработная плата, полученная за выполнение трудовых обязанностей в другой стране, не облагается НДФЛ в России.

- Дивиденды от иностранных компаний: Дивиденды, выплачиваемые иностранными компаниями нерезидентам, не подлежат налогообложению в РФ, если эти компании не имеют источников дохода в России.

- Проценты от иностранных депозитов: Проценты, полученные от вкладов в иностранных банках или финансовых учреждениях, не облагаются налогом в России.

- Доходы от продажи имущества за рубежом: Доходы от продажи недвижимости или другого имущества, расположенного за пределами России, не подлежат налогообложению в РФ.

- Пенсионные выплаты из иностранных источников: Пенсии и другие социальные выплаты, полученные от зарубежных пенсионных фондов или органов социальной защиты, не облагаются налогом в РФ.

При этом важно учитывать, что налоговое освобождение не распространяется на доходы, имеющие источник на территории Российской Федерации. Например, если нерезидент получает доход от работы в России или от использования имущества, расположенного на территории РФ, такой доход подлежит налогообложению по российскому законодательству.

Как подтвердить или изменить налоговый статус в ФНС

Процесс подтверждения или изменения статуса начинается с подачи заявления в налоговый орган. Это можно сделать через личный кабинет на сайте ФНС или предоставить заявление в бумажной форме в налоговой инспекции по месту жительства.

В заявлении необходимо указать актуальные данные, которые подтверждают статус налогового резидента или нерезидента. В частности, важно предоставить документы, подтверждающие количество дней, проведенных в России в течение календарного года. Например, миграционная карта, справки с места работы или учебы, билеты на транспортные средства, а также подтверждения о проживании за рубежом, если речь идет о смене статуса с резидента на нерезидента.

Если необходимо изменить налоговый статус (например, с нерезидента на резидента), то дополнительно предоставляются документы, подтверждающие длительное пребывание на территории России. Это могут быть трудовые контракты, документы о регистрации на территории РФ, справки из медицинских учреждений и другие документы, подтверждающие факт постоянного или длительного проживания в стране.

ФНС рассматривает поданное заявление в течение 30 рабочих дней. В случае необходимости могут быть затребованы дополнительные документы. По результатам рассмотрения налогоплательщик получает официальное уведомление, которое подтверждает или изменяет его налоговый статус.

Если заявителю отказали в изменении статуса, он может обжаловать решение в вышестоящем налоговом органе или обратиться в суд. Для этого потребуется доказать, что предоставленные документы действительно подтверждают нужный статус.

Чтобы избежать ошибок, рекомендуется регулярно проверять актуальность данных о своем налоговом статусе, особенно в случае изменения места проживания или трудовой деятельности.

Последствия ошибочного указания налогового статуса в декларации

Ошибочное указание налогового статуса в декларации может привести к нескольким серьезным последствиям для налогового нерезидента РФ. Прежде всего, это связано с возможными штрафами и начислением пени. Если налогоплательщик неправильно указал свой статус и, как следствие, не уплатил налог в должном объеме, налоговые органы могут провести проверку и начислить штрафы. В зависимости от ситуации, штрафы могут составлять до 20% от недоимки, а также возможны дополнительные санкции за неуплату налогов в установленные сроки.

Кроме того, ошибка в указании налогового статуса может привести к корректировке ранее поданной декларации и необходимости доплатить недостающую сумму налога. Это повлечет за собой дополнительные финансовые затраты, так как налоговые органы часто требуют не только уплату налогов, но и процентов за просрочку, которые могут быть значительными.

В случае выявления ошибок в налоговой декларации налогоплательщику рекомендуется как можно быстрее обратиться в Федеральную налоговую службу (ФНС) для исправления ошибки. Важно помнить, что исправление декларации в течение определенного периода может снизить риск применения штрафных санкций. Однако если ошибка не была исправлена своевременно, последствия могут быть более серьезными, включая блокировку банковских счетов или даже возбуждение уголовного дела в случае доказательства злого умысла.

Налоговые органы могут также принять решение о пересмотре всех налоговых обязательств налогоплательщика за последние годы, что приведет к дополнительным проверкам и возможным штрафам. Рекомендуется всегда внимательно проверять свой налоговый статус, особенно если есть сомнения, и в случае необходимости консультироваться с налоговыми специалистами.

Вопрос-ответ:

Кто признается налоговым нерезидентом РФ среди физических лиц?

Налоговым нерезидентом РФ считается физическое лицо, которое не проживает на территории России более 183 дней в течение 12 месяцев подряд. При этом учитывается фактическое пребывание, независимо от наличия гражданства. Если человек проводит в России меньше времени, чем этот порог, он относится к категории нерезидентов.

Каковы основные налоговые последствия для физических лиц, признанных налоговыми нерезидентами РФ?

Для налоговых нерезидентов РФ применяется ставка налога на доходы в размере 30% по большинству доходов, получаемых из российских источников. Это касается, например, заработной платы, дивидендов, процентов и доходов от продажи имущества. При этом некоторые виды доходов могут облагаться по другим ставкам или быть освобождены от налогообложения в России, если действует международный договор об избежании двойного налогообложения.

Какие критерии учитываются для определения налогового статуса физического лица в РФ?

Основной критерий — количество дней фактического пребывания в России в течение 12 месяцев подряд. Если лицо находится в стране 183 дня или больше, оно признается налоговым резидентом. Также учитываются такие факторы, как место постоянного проживания, наличие семьи и имущественных интересов, однако именно период пребывания является ключевым для налогового статуса.

Можно ли изменить налоговый статус с нерезидента на резидента и наоборот? Как это сделать?

Да, налоговый статус может измениться при изменении условий пребывания в России. Чтобы подтвердить или изменить статус, необходимо предоставить в налоговые органы документы, подтверждающие длительность пребывания на территории РФ или ее отсутствие. Чаще всего это делается при подаче налоговой декларации или при обращении в ФНС с соответствующим заявлением и подтверждающими документами, например, отметками о въезде и выезде в паспорте.

Какие доходы физических лиц-нерезидентов не подлежат налогообложению в России?

Некоторые доходы нерезидентов не облагаются налогом в России, если они не связаны с источниками в стране. Например, доходы, полученные за пределами РФ, не подлежат налогообложению в России для нерезидентов. Также освобождаются от налога выплаты по договорам международного транспорта и некоторые виды социальных выплат. Однако важно учитывать условия международных соглашений и конкретный вид дохода.

Как определяется налоговый статус физического лица для целей налогообложения в России?

Налоговый статус определяется на основе времени пребывания в стране в течение календарного года. Если физическое лицо находится на территории России менее 183 дней, оно признается нерезидентом. Этот статус влияет на ставки налогов и порядок их уплаты. Важно учитывать, что учитывается суммарное время присутствия в стране, а не непрерывное пребывание. Кроме того, на статус может влиять наличие источников дохода в РФ и иные факторы, закрепленные в налоговом законодательстве.

Какие особенности налогообложения характерны для физических лиц, являющихся налоговыми нерезидентами РФ?

Налоговые нерезиденты облагаются налогом по фиксированной ставке, которая обычно выше, чем для резидентов. В основном применяется ставка 30% с доходов, полученных на территории России. При этом такие лица не имеют права на налоговые вычеты и льготы, доступные резидентам. Кроме того, в отношении нерезидентов действует особый порядок исчисления и уплаты налогов, включая необходимость удержания налога налоговыми агентами. Важно учитывать, что некоторые виды доходов могут облагаться по другим ставкам или не облагаться вовсе, если это предусмотрено международными соглашениями об избежании двойного налогообложения.