При заполнении налоговой декларации по форме 3-НДФЛ физическое лицо может столкнуться с кодом налогового периода «34». Этот код не обозначает календарный год в прямом смысле. Он указывает на особый тип отчетности – подачу декларации за несколько лет одновременно или за периоды, не охватывающие полный календарный год. Код 34 применяется ФНС в технических целях при обработке таких деклараций.

Например, при подаче декларации по требованию налогового органа за предыдущие годы, в которых была выявлена задолженность или переплата, в форме может быть указан код 34. Также он используется при представлении 3-НДФЛ в рамках камеральной проверки или при уточнении данных за закрытые налоговые периоды. В таких случаях стандартные коды налогового периода (например, 31, 32, 33 – для 2021, 2022, 2023 годов соответственно) не применяются.

Если в вашей декларации проставлен код 34, важно внимательно сверить, за какие именно годы подаются сведения, и проверить корректность внесённых доходов, вычетов и источников выплат. При необходимости стоит запросить пояснение в инспекции или изучить требование ФНС, на основании которого составлена декларация.

Как расшифровывается код налогового периода 34 в 3-НДФЛ

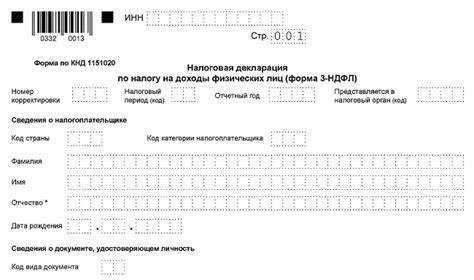

Код налогового периода «34» в форме 3-НДФЛ применяется в особых случаях, не связанных с ежегодной отчетностью физических лиц. Он указывается в разделе 1 формы декларации, в поле «Налоговый период (код)».

Значение «34» означает, что декларация подаётся:

- в связи с получением доходов от источников за пределами Российской Федерации;

- при продаже имущества, владение которым не превышало минимальный срок;

- при завершении налогового резидентства в течение отчетного года;

- при подаче декларации по требованию налогового органа вне стандартного периода.

В отличие от стандартного кода «34» не привязан к конкретному календарному году. Это универсальный идентификатор для нестандартных случаев, возникающих в текущем году, но не охватываемых кодами с 21 по 33 (коды годов с 2021 по 2033).

При использовании кода 34 важно корректно указать:

- фактическую дату получения дохода или прекращения налогового резидентства;

- основание для внеочередной подачи декларации (например, уведомление из ФНС);

- все подтверждающие документы (например, справки о доходах, договоры, уведомления).

Неправильное указание кода периода может привести к отказу в приеме декларации или штрафам. Поэтому при возникновении сомнений рекомендуется уточнить основания применения кода «34» у инспектора или через Личный кабинет на сайте ФНС.

В каких случаях в 3-НДФЛ указывается налоговый период 34

Код налогового периода 34 в форме 3-НДФЛ указывается исключительно в тех случаях, когда налогоплательщик подаёт декларацию за период, не совпадающий с календарным годом. Это возможно при прекращении статуса налогового резидента Российской Федерации в течение года. В таком случае отчетность подаётся за фактический период пребывания в статусе резидента.

Также код 34 применяется при необходимости подачи декларации в связи с выездом из России на постоянное место жительства. Если физическое лицо покидает страну и до конца года не планирует возвращаться, оно обязано подать 3-НДФЛ с кодом 34 до отъезда. Это закреплено в пункте 2 статьи 229 Налогового кодекса РФ.

Дополнительно налоговый период 34 может использоваться при досрочной утрате статуса индивидуального предпринимателя или при ликвидации организации, через которую физическое лицо получало доход. В этих ситуациях декларация также подаётся за сокращённый период – с начала календарного года до даты прекращения деятельности.

Следует учитывать, что налоговый период 34 не предназначен для стандартной ежегодной подачи декларации. Если доходы получены в течение полного календарного года, используется код 34 недопустимо – в этом случае указывается год в формате «XXXX» (например, 2024).

При заполнении формы через программу «Декларация» выбор кода 34 активируется вручную только при включении признака «Налоговая декларация подаётся за неполный налоговый период». Ошибка в выборе кода может привести к отказу в приёме декларации, поэтому необходимо внимательно сверять основание подачи.

Какие доходы отражаются при налоговом периоде 34

Налоговый период с кодом 34 в форме 3-НДФЛ применяется исключительно в случае отражения доходов, полученных от источников за пределами Российской Федерации. Этот код указывается, когда физическое лицо – налоговый резидент РФ – декларирует иностранные доходы, не относящиеся к календарному году, а полученные в ином отчетном периоде, например, при ликвидации иностранной компании или получении дохода по зарубежным инвестициям.

К таким доходам относятся:

– прибыль от участия в ликвидации иностранной организации, когда выплата произведена после завершения отчетного года, но должна быть отражена отдельно от обычных годовых доходов;

– доходы от продажи активов за рубежом, если обязательство по декларированию возникает не по итогам календарного года, а в связи с наступлением определенного события (например, закрытие счета или перевод активов);

– дивиденды от иностранных компаний, выплаченные за несколько отчетных периодов или в связи с корпоративными событиями, не привязанными к обычному налоговому году;

– доходы, подлежащие отражению в связи с применением специальных правил налогообложения контролируемых иностранных компаний (КИК), если отчетность по ним подается отдельно от годовой декларации.

В таких случаях налогоплательщик обязан использовать код 34, чтобы отделить доходы, полученные вне рамок стандартного налогового периода, от остальной части декларации. Это позволяет ФНС корректно обработать данные и избежать дублирования или искажения налоговых обязательств.

Как правильно заполнить строку с кодом 34 в декларации

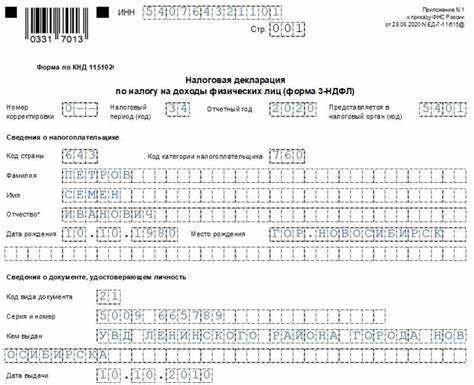

Код налогового периода «34» в форме 3-НДФЛ указывается в разделе 1 «Сведения о декларанте» в строке «Налоговый период (код)». Этот код применяется исключительно при подаче декларации в случае смерти налогоплательщика и оформляется правопреемником. Речь идет о ситуациях, когда наследник получает доходы умершего и обязан задекларировать их в установленный срок.

При заполнении строки с кодом 34 необходимо в поле «Налоговый период (код)» внести значение «34», а в соседнем поле «Отчетный год» указать календарный год, в котором умер налогоплательщик. Например, если смерть произошла в 2024 году, а декларация подается в 2025 году, в строке следует указать: «34» и «2024».

В поле «Фамилия, имя, отчество» указываются данные умершего налогоплательщика. А в строке «ИНН» – его индивидуальный номер. При этом в приложении к декларации обязательно прикладывается копия свидетельства о смерти и документы, подтверждающие право на наследование (например, свидетельство о праве на наследство).

Подавать такую декларацию необходимо по месту жительства умершего. В электронном виде через личный кабинет физического лица подача возможна только после обновления данных в ФНС – при этом в системе должна быть зарегистрирована информация о правопреемстве.

Ошибочное указание кода 34 без основания (например, при обычной подаче за себя) приведёт к отказу в приёме декларации. Проверить корректность заполнения можно через программу «Декларация», доступную на сайте ФНС, выбрав в параметрах налогового периода код «34» вручную.

Связь между налоговым периодом 34 и датами получения дохода

Код налогового периода 34 в форме 3-НДФЛ применяется исключительно в ситуациях, когда физическое лицо получило доход не как налоговый резидент РФ. Это правило напрямую влияет на то, какие даты получения дохода подлежат отражению в декларации.

Если налогоплательщик находился за пределами России более 183 дней в течение 12 месяцев и получил доход от источников в Российской Федерации, то независимо от календарного года применяется код 34. В этом случае дата получения дохода должна попадать на тот период, когда физическое лицо не имело статуса резидента.

Например, если доход от продажи имущества на территории РФ получен в марте 2024 года, но на этот момент лицо уже более полугода находилось за границей, то для указания такого дохода в 3-НДФЛ необходимо выбрать период 34, а не конкретный год.

Важно учитывать, что период 34 охватывает любые даты получения доходов нерезидентов, независимо от того, произошли ли выплаты в одном или нескольких календарных годах. Однако при этом необходимо документально подтвердить, что налогоплательщик на момент получения дохода действительно не являлся резидентом РФ.

При заполнении строки с указанием даты получения дохода обязательно указывается конкретное число, месяц и год. Это необходимо для корректной привязки к периоду 34 и обоснования использования данного кода. При ошибочном применении кода 34 налоговая инспекция может потребовать перерасчёт и корректировку декларации.

Нужно ли прикладывать подтверждающие документы при периоде 34

При указании налогового периода 34 в форме 3-НДФЛ подтверждающие документы обязательны в случаях, когда налогоплательщик заявляет доходы, требующие подтверждения их источника или размера. Это касается, например, процентов по вкладам, дивидендов или иных пассивных доходов, которые учитываются отдельно от основного налогового периода.

В частности, к декларации необходимо приложить справки 2-НДФЛ или другие документы, выданные налоговым агентом, подтверждающие получение дохода именно в период 34. Если доходы получены за границей, требуются документы, подтверждающие факт и размер иностранного дохода, с переводом на русский язык.

При отсутствии таких подтверждающих документов налоговая инспекция вправе запросить их дополнительно в ходе камеральной проверки, что увеличит срок рассмотрения декларации. Рекомендуется заранее собрать и приложить все подтверждения, чтобы избежать задержек и возможных недоразумений.

Если период 34 указан для доходов, которые не требуют обязательного подтверждения (например, некоторые виды безвозмездных поступлений, освобожденных от налогообложения), документы прикладывать не нужно, но следует быть готовым предоставить их по запросу налоговой службы.

Частые ошибки при указании налогового периода 34 и как их избежать

Одна из типичных ошибок – неверное определение временного промежутка, связанного с кодом 34. Налоговый период 34 указывается при отражении доходов, полученных в конкретных случаях, например, при распределении доходов по разным датам. Ошибочно указывать этот код для общего налогового периода, что ведет к некорректным расчетам и возможным отказам в вычетах.

Еще одна ошибка – несоответствие даты получения дохода указанному периоду. Если дата фактического получения дохода не совпадает с периодом 34, декларация будет признана неверной. Рекомендуется внимательно сверять даты поступления доходов с указанным налоговым периодом в декларации.

Часто встречается неправильное заполнение строк с кодом 34 – вместо него ставят коды других периодов или оставляют поле пустым. Это приводит к ошибкам при обработке декларации налоговыми органами. Для избежания следует использовать официальные разъяснения ФНС и инструкции по заполнению формы 3-НДФЛ.

Необходимо также учитывать, что налоговый период 34 не применяется к доходам, которые облагаются налогом по месту их получения или иным особенностям. Использование этого кода в таких случаях приведет к неправильной налоговой базе и начислению штрафов.

Для исключения ошибок рекомендуется использовать специализированное программное обеспечение с актуальными справочниками налоговых периодов и проводить двойную проверку введенных данных перед подачей декларации.

Вопрос-ответ:

Что означает налоговый период с кодом 34 в декларации 3-НДФЛ и в каких случаях его нужно указывать?

Код 34 в поле налогового периода формы 3-НДФЛ обозначает доходы, полученные от источников за пределами России. Такой код применяется, если налогоплательщик декларирует зарубежные доходы, которые подлежат налогообложению в РФ. Указывать этот период следует при наличии доходов из-за рубежа, чтобы правильно отразить особенности их налогообложения и избежать недоразумений с налоговой службой.

Какие документы необходимо приложить к декларации при указании налогового периода 34?

При заполнении 3-НДФЛ с кодом налогового периода 34 налогоплательщик должен предоставить подтверждающие документы, подтверждающие получение зарубежных доходов. Обычно это могут быть справки от иностранных работодателей, банковские выписки, договоры с иностранными контрагентами, а также документы, подтверждающие уплату налогов за рубежом (если такие были). Эти материалы нужны для подтверждения факта получения дохода и правильного расчёта налоговой базы.

Как правильно заполнить строку с кодом 34 в декларации, чтобы избежать ошибок?

Для корректного заполнения строки с кодом 34 необходимо указать именно тот налоговый период, в рамках которого был получен зарубежный доход. Ошибкой будет проставлять стандартные значения, относящиеся к российским доходам. Важно правильно вписать код и дату получения дохода, а также приложить подтверждающие документы. Рекомендуется внимательно проверить данные перед подачей, чтобы избежать возвратов декларации или дополнительных запросов от налоговиков.

Как влияет указание налогового периода 34 на расчет налогов и какие ставки применяются?

Указание налогового периода 34 связано с доходами из иностранных источников, и это влияет на порядок исчисления налогов. Для таких доходов могут применяться специальные налоговые ставки или правила зачета уплаченных за рубежом налогов, чтобы избежать двойного налогообложения. Налоговая база рассчитывается с учетом валютных курсов, а сам расчет зависит от характера дохода и международных соглашений между Россией и страной источника дохода.

Можно ли подавать декларацию с налоговым периодом 34 вместе с другими периодами в одной форме 3-НДФЛ?

Да, в одной декларации 3-НДФЛ можно указывать несколько налоговых периодов, если налогоплательщик получил доходы из разных источников, включая зарубежные. Для каждого типа дохода указывается соответствующий код налогового периода, в том числе 34 для иностранных доходов. Важно разделять суммы и правильно отражать их в соответствующих строках декларации, чтобы налоговая служба могла корректно обработать данные и применить нужные ставки налогообложения.

Что означает код налогового периода 34 в форме 3-НДФЛ и в каких случаях он используется?

Код налогового периода 34 в декларации 3-НДФЛ применяется для отражения доходов, полученных по особым правилам, которые не совпадают с календарным годом. Чаще всего этот код используется, когда налогоплательщик подает декларацию по результатам отчетного периода, отличного от стандартного годового, например, при получении доходов за неполный год или при уточнении сведений по конкретному периоду. Указание этого кода помогает налоговым органам правильно классифицировать и обработать информацию о доходах, а также избежать ошибок при расчете налога.