Налоговый период – это промежуток времени, в течение которого налогоплательщик обязан вести учет доходов, расходов и уплачивать налоги. Для разных типов налогов и категорий налогоплательщиков налоговый период может различаться. Важно точно знать, когда начинается и заканчивается этот период, чтобы избежать штрафов и недоимки.

Для организаций налоговый период обычно совпадает с календарным годом, то есть с 1 января по 31 декабря. Однако для некоторых налогов, например, для НДС, период может быть квартальным или даже месячным в зависимости от выбранной системы налогообложения и оборота компании.

Для индивидуальных предпринимателей налоговый период также может зависеть от выбранной системы налогообложения. При упрощенной системе налогообложения налоговый период составляет календарный год, однако для НДС или налога на доходы физических лиц могут быть установлены другие сроки.

Особое внимание следует уделить срокам подачи деклараций и уплаты налогов. Невыполнение этих обязательств в установленные сроки может привести к начислению пеней и штрафов.

Чтобы избежать ошибок, важно заранее планировать финансовые отчеты и помнить, что налоговый период для различных налогов может существенно различаться, даже если он начинается и заканчивается в рамках одного года. Следует внимательно изучить законодательство и использовать календарь налоговых событий, чтобы не пропустить важные сроки.

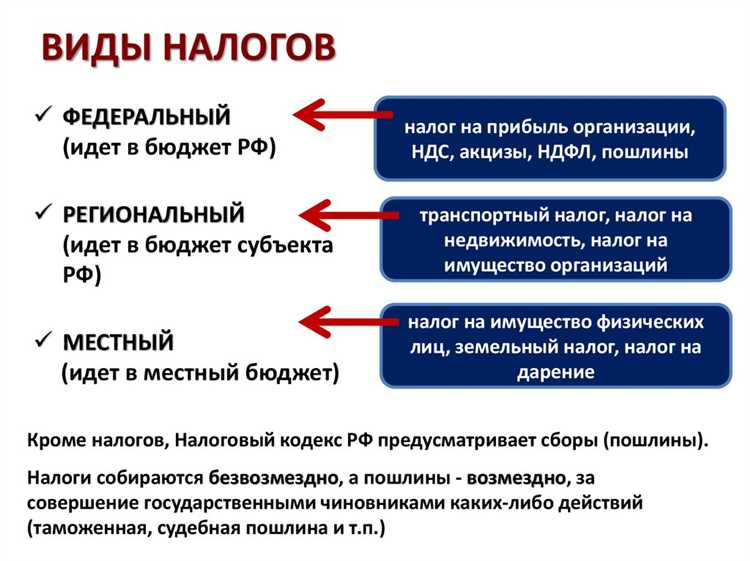

Определение налогового периода и его виды

Существует несколько видов налоговых периодов, каждый из которых имеет свои особенности. Основные из них – годовой, квартальный и месячный.

Годовой налоговый период применяется для большинства налогов, например, для налога на прибыль организаций. В этом случае налогоплательщик обязуется подать налоговую декларацию и уплатить налог по итогам года.

Квартальный налоговый период используется для налога на добавленную стоимость (НДС) и других налогов, для которых установлены промежуточные отчётные периоды. Квартальная отчётность предполагает подачу деклараций и уплату налога каждые три месяца.

Месячный налоговый период характерен для налогов, которые необходимо уплачивать ежемесячно. Например, НДС для некоторых категорий налогоплательщиков, а также другие специфические налоги могут требовать ежемесячных расчётов и подачи отчётности.

Также налоговый период может зависеть от особенностей ведения бизнеса. Например, для индивидуальных предпринимателей может быть установлен иной порядок расчёта и уплаты налогов в зависимости от выбранной системы налогообложения.

Важно учитывать, что при изменении налогового законодательства или налоговой базы налогоплательщик должен своевременно адаптировать свои отчётные и налоговые периоды, чтобы избежать штрафных санкций.

Когда начинается налоговый период в России

Налоговый период в России зависит от типа налога и категории налогоплательщика. Для большинства налогоплательщиков налоговый период начинается с первого числа года и заканчивается последним днем календарного года. Это касается, в частности, налогов на прибыль, налогов на добавленную стоимость и других федеральных налогов.

Однако существуют и исключения. Например, для организаций, работающих на упрощенной системе налогообложения (УСН), налоговый период может быть квартальным. В этом случае налоговый период начинается с первого дня каждого квартала: 1 января, 1 апреля, 1 июля и 1 октября. Для индивидуальных предпринимателей, применяющих УСН, налоговый период также может быть либо годовым, либо квартальным, в зависимости от выбранной системы налогообложения.

Особое внимание следует уделить акцизам, где налоговый период определяется не календарным годом, а исходя из отчетных периодов, установленных для каждого вида продукции. В таком случае начало налогового периода связано с началом нового отчетного периода.

Налоговый период может изменяться также в случае перехода на новый вид налогообложения или при изменении законодательства. Например, изменения в налоговом законодательстве могут потребовать корректировки сроков подачи отчетности или изменения налогового периода для некоторых категорий налогоплательщиков.

Календарный и финансовый налоговый период: различия и особенности

Календарный налоговый период совпадает с календарным годом и длится с 1 января по 31 декабря. Этот период используется для большинства физических лиц и ряда организаций, не выбравших иной порядок учета. Он является наиболее распространенным и подходит для тех, кто не занимается деятельностью, требующей учета на основе финансовых периодов.

Финансовый налоговый период начинается и заканчивается в рамках финансового года. Финансовый год может не совпадать с календарным и начинается в любой день года, но всегда длится 12 месяцев. Это подходит для организаций, которые ведут бизнес в международных или специфических отраслях и предпочитают планировать свою финансовую деятельность в рамках такого периода.

Основное отличие между ними – это временной интервал, на который ориентируется бухгалтерский учет. В то время как календарный налоговый период строго привязан к годичному циклу с января по декабрь, финансовый может начинаться в любой месяц года. Например, финансовый год может быть с 1 апреля по 31 марта следующего года.

Для бизнеса, который выбирает финансовый период, важно правильно определить дату его начала и окончания, поскольку это влияет на сроки подачи налоговых деклараций и расчетов с налоговыми органами. Если организация использует финансовый период, то она обязана подать декларацию и уплатить налог в сроки, установленные для данного периода.

Принятие решения о выборе календарного или финансового периода зависит от специфики деятельности компании и ее внутренней финансовой политики. Важно помнить, что для налоговых резидентов, которые не выбирают финансовый год, применяется календарный налоговый период. Оставаться в рамках календарного года проще для большинства индивидуальных предпринимателей и физических лиц.

Когда заканчивается налоговый период и как это влияет на отчетность

Для НДС налоговый период может быть более коротким. Обычно это квартал или месяц, в зависимости от оборота компании. В случае квартальной отчетности, срок сдачи декларации – 25 число месяца, следующего за кварталом, для месячной – до 25 числа месяца, следующего за отчетным месяцем. Несоблюдение сроков подачи деклараций ведет к штрафам и начислению пени.

При завершении налогового периода налогоплательщик обязан подать отчетность, которая должна отражать все операции, совершенные в течение отчетного периода. Важно не только точно указать все доходы и расходы, но и учесть возможные налоговые льготы и вычеты, чтобы избежать переплат. Для юридических лиц, например, декларация по налогу на прибыль и НДС должны быть поданы до конца месяца, следующего за отчетным периодом.

Нарушение сроков подачи налоговой отчетности может привести к санкциям, включая штрафы, пени, а в некоторых случаях – к уголовной ответственности за неуплату налогов. Поэтому важно заранее планировать завершение отчетности и своевременно подавать все необходимые документы в налоговые органы.

Порядок продления налогового периода: что важно знать

Прежде всего, важно понимать, что продление налогового периода возможно в исключительных случаях. Например, если организация или индивидуальный предприниматель не смогли подать отчетность в установленные сроки по причинам, не зависящим от их воли, налоговый орган может принять решение о продлении срока уплаты налогов. Однако это решение принимается только при наличии объективных доказательств.

В некоторых случаях продление периода может быть связано с финансовыми трудностями компании или ее участием в ликвидации. Однако при этом важно, чтобы налогоплательщик предоставил все необходимые документы, подтверждающие невозможность выполнения обязательств в установленный срок. В противном случае налоговый орган может наложить штрафы или пеню за просрочку.

Кроме того, существует практика продления налогового периода для организаций, участвующих в сложных проектах или для которых налоговое законодательство предусматривает специальные условия. Например, это может касаться научных исследований или крупных инфраструктурных проектов, которые требуют значительных затрат времени и ресурсов.

Налогоплательщики должны помнить, что любые изменения в налоговом периоде должны быть официально закреплены в документах налогового органа. Это может быть как решение о продлении, так и уведомление о необходимости представления дополнительных документов или информации. Важно следить за сроками и не упускать момент подачи запроса на продление.

Какие исключения существуют для отдельных категорий налогоплательщиков

Для некоторых категорий налогоплательщиков налоговый период может отличаться от общепринятых сроков. Это связано с особенностями их деятельности или статусом. Рассмотрим основные исключения.

1. Микропредприятия и малые предприятия: Согласно законодательству, малые и микропредприятия могут выбирать более длительные периоды отчетности в зависимости от специфики их бизнеса. Например, они могут устанавливать налоговый период на квартал вместо месяца.

2. Индивидуальные предприниматели (ИП): Для ИП, которые не применяют общий режим налогообложения, налоговый период может быть определен с учетом особенностей их доходов. Например, некоторые ИП, работающие по патентной системе налогообложения, могут установить более гибкие сроки уплаты налогов.

3. Налогоплательщики, использующие упрощенную систему налогообложения (УСН): Для таких налогоплательщиков возможна смена срока отчетности в зависимости от их выбора – раз в квартал или раз в год. Важно, чтобы они уведомляли налоговые органы о выбранной системе своевременно.

4. Налоговые резиденты и нерезиденты: Налоговый период для иностранных компаний и лиц, не являющихся налоговыми резидентами России, может зависеть от страны их регистрации и условий налогового соглашения. В некоторых случаях они могут применять налоговый период, установленных их национальным законодательством.

5. Налоги на имущество: Для налогоплательщиков, которые занимаются сдачей в аренду недвижимости или имеют имущество, обязательства по налогообложению могут возникать в разные сроки в зависимости от характера использования имущества.

6. Специальные налоговые режимы: Существуют особые режимы для сельскохозяйственных производителей, инновационных компаний и других категорий, что также может повлиять на срок налогового периода.

Как правильно рассчитать сроки для подачи налоговой декларации

Правильный расчет сроков для подачи налоговой декларации зависит от типа налога, системы налогообложения и категории налогоплательщика. Важно понимать, что ошибки в расчетах могут привести к штрафам или санкциям. Рассмотрим ключевые аспекты:

- Календарный налоговый период: Для большинства налогоплательщиков налоговый период совпадает с календарным годом. В этом случае сроки подачи декларации и уплаты налога установлены в зависимости от типа налога.

- Особенности подачи декларации по НДС: Для компаний, обязанных уплачивать НДС, сроки подачи декларации зависят от квартала, за который она подается. Декларация по НДС подается не позднее 25-го числа месяца, следующего за отчетным кварталом.

- Сроки для индивидуальных предпринимателей: Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, подают декларацию до 30 апреля следующего года. Для тех, кто использует общую систему, сроки могут варьироваться в зависимости от выбора отчетности (ежегодно или ежеквартально).

- Продление сроков подачи декларации: В некоторых случаях налоговые органы могут предоставить отсрочку для подачи декларации. Это может быть связано с форс-мажорными обстоятельствами или техническими проблемами.

- Сроки подачи для юридических лиц: Для большинства юридических лиц, применяющих общий режим налогообложения, декларация по налогу на прибыль подается до 28 марта года, следующего за отчетным.

- Крайние сроки для уплаты налогов: Не стоит забывать, что уплата налога должна быть осуществлена до 28 числа месяца, следующего за отчетным периодом, иначе могут начисляться пени.

Для точного расчета сроков рекомендуется следить за изменениями законодательства и при необходимости консультироваться с налоговыми консультантами. Несоблюдение сроков подачи декларации влечет за собой дополнительные расходы и штрафы.

Вопрос-ответ:

Когда начинается налоговый период в России?

Налоговый период в России начинается с первого января каждого года. Для большинства налогоплательщиков это означает, что период для расчета налога начинается с начала года и продолжается до 31 декабря. Для организаций и индивидуальных предпринимателей, работающих по календарному году, налоговый период совпадает с календарным годом.

Как я могу узнать, когда заканчивается мой налоговый период?

Для физических лиц налоговый период в России заканчивается 31 декабря. Для организаций, которые используют календарный год, также окончание налогового периода совпадает с концом года. В некоторых случаях, если налогоплательщик использует финансовый год, срок окончания периода может быть другим, в зависимости от выбранной учетной политики.

Что такое налоговый период для индивидуальных предпринимателей и как его считать?

Для индивидуальных предпринимателей налоговый период обычно совпадает с календарным годом, если они не выбрали иной срок. Это означает, что налоговый период длится с 1 января по 31 декабря. Важно помнить, что налоговые декларации подаются по окончании налогового периода, обычно не позднее 30 апреля следующего года.

Есть ли исключения для определенных категорий налогоплательщиков по срокам налогового периода?

Да, для некоторых категорий налогоплательщиков существуют исключения. Например, для организаций, работающих на основании финансового года, налоговый период начинается с первого дня этого года и заканчивается в день окончания финансового года. Также могут быть изменения для налогоплательщиков, которые работают в особых зонах, таких как специальные экономические зоны, где применяются другие правила.

Можно ли продлить налоговый период?

В России налоговый период не подлежит продлению по умолчанию. Однако для некоторых категорий налогоплательщиков могут быть предусмотрены исключения, например, в случае особых условий или форс-мажорных обстоятельств. В таких случаях налоговые органы могут рассмотреть возможность продления сроков подачи декларации или уплаты налогов, но такие случаи редки и требуют отдельного рассмотрения.

Когда начинается налоговый период в России?

Налоговый период в России для большинства налогоплательщиков начинается с первого дня календарного года — 1 января. Однако для некоторых категорий налогоплательщиков, таких как организации с особым режимом налогообложения, могут быть установлены другие сроки начала налогового периода. Например, для налогоплательщиков, использующих финансовый год, этот период может начинаться с начала их финансового года, а не с 1 января. Важно учитывать специфику каждого налога, поскольку для разных видов налогов период может отличаться.

Когда заканчивается налоговый период, и какие факторы могут повлиять на этот срок?

Налоговый период в России заканчивается 31 декабря каждого года, если налогоплательщик не является индивидуальным предпринимателем с другим установленным сроком. Для ИП налоговый период может совпадать с календарным годом или быть иным, если предприниматель применяет специальные режимы налогообложения, такие как упрощенная система. Помимо этого, срок окончания налогового периода может быть изменен в случае продления или сокращения налогового периода по решению властей, например, в связи с чрезвычайными ситуациями. Важно помнить, что срок окончания налогового периода напрямую влияет на сроки подачи налоговой декларации и уплаты налогов.