Налог на добычу полезных ископаемых (НДПИ) установлен главой 26 Налогового кодекса Российской Федерации и представляет собой один из ключевых фискальных инструментов регулирования природопользования. Плательщиками НДПИ являются как недропользователи, получившие лицензию на добычу, так и организации, фактически осуществляющие извлечение полезных ископаемых из недр без оформления прав. Налог охватывает более 30 видов ресурсов, включая нефть, газ, уголь, руду, соли, минеральные воды и другие полезные ископаемые.

Базой для расчета НДПИ выступает либо стоимость добытого сырья, либо его объем, в зависимости от типа ресурса. Например, при добыче нефти применяется сложная формула с учетом мировых котировок и коэффициентов-дефляторов, утверждаемых Минфином. Для твердых полезных ископаемых чаще используется расчет на основе физического объема. Ставки налога варьируются: от 0% (для некоторых категорий в пределах квот) до 30% и более.

Налоговые обязательства по НДПИ возникают ежемесячно. Срок уплаты – не позднее 25 числа месяца, следующего за отчетным. При этом расчет суммы налога, декларация и платеж производятся отдельно по каждому виду полезного ископаемого и месторождению. Налоговая отчетность подается в электронном виде через личный кабинет налогоплательщика или по ТКС. При наличии ошибок в расчетах или просрочки платежей налоговые органы вправе начислить пени и штрафы.

Для снижения налоговой нагрузки компании могут использовать налоговые вычеты, предусмотренные при разведке новых месторождений, а также отсрочки и инвестиционные льготы, если они предусмотрены региональными программами поддержки. Рекомендуется отслеживать изменения в расчете коэффициентов и ставок, особенно по нефти, природному газу и углю, так как они регулярно корректируются в зависимости от конъюнктуры рынка и бюджетной политики государства.

НДПИ – налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых (НДПИ) – федеральный налог, обязательный для компаний и индивидуальных предпринимателей, ведущих добычу полезных ископаемых на территории Российской Федерации или в ее исключительной экономической зоне. Основание для взимания – глава 26 Налогового кодекса РФ.

Налогоплательщиками признаются лица, получившие лицензию на недропользование, независимо от формы собственности. НДПИ взимается с момента фактической добычи полезного ископаемого, а не с даты получения лицензии.

Объектом налогообложения выступает объем добытого минерального сырья. В зависимости от вида ископаемых применяется один из двух методов расчета:

- по стоимости реализованного объема (например, нефть, природный газ, уголь);

- по объему добычи в натуральном выражении с применением фиксированных ставок (например, соляные и нерудные породы).

Налоговая база рассчитывается исходя из:

- рыночной или контрактной цены реализуемого ископаемого без НДС и акцизов;

- коэффициентов, отражающих особенности добычи, сезонность и сложность условий;

- для некоторых видов ресурсов – биржевых котировок (например, нефть марки Urals).

Ставки НДПИ дифференцированы. Например, на нефть применяется базовая ставка 919 рублей за тонну, умножаемая на корректирующие коэффициенты: Кц (цена), Кв (водность), Кп (плотность), Кд (глубина) и др. Для газа – 35%, для угля – 57 рублей за тонну, для драгоценных металлов – от 6 до 8% от стоимости.

Особенности налогообложения установлены для новых месторождений, труднодоступных регионов, а также недр, предоставленных в пользование по соглашениям о разделе продукции. В этих случаях возможны налоговые льготы, нулевая ставка или отсрочка уплаты.

НДПИ уплачивается ежемесячно не позднее последнего числа месяца, следующего за отчетным. Декларация подается в электронной форме не позднее 25 числа. Контроль осуществляет ФНС России на основании отчетности и данных из Роснедр.

Кто обязан уплачивать НДПИ и в каких случаях

Налогоплательщиками НДПИ признаются организации и индивидуальные предприниматели, осуществляющие добычу полезных ископаемых на территории России, а также на участках недр, находящихся под юрисдикцией РФ. Это правило закреплено в статье 334 Налогового кодекса РФ.

НДПИ уплачивается только при наличии факта добычи. Даже при отсутствии лицензии, но наличии факта изъятия полезных ископаемых из недр, налог подлежит начислению. Таким образом, владение лицензией само по себе не формирует обязанность по уплате – ключевым условием служит именно добыча.

Отдельные случаи обложения НДПИ:

– если организация выполняет строительные работы с последующим извлечением общераспространённых полезных ископаемых (например, песка, гравия), НДПИ начисляется;

– если недра используются в процессе разведки или научных исследований, но не происходит промышленной добычи, налог не уплачивается;

– при добыче попутных полезных ископаемых (например, при извлечении нефти и сопутствующего газа), налог уплачивается по каждому виду ископаемого;

– недропользователь, передавший право пользования участком недр по договору (например, на условиях аренды), продолжает оставаться плательщиком НДПИ, если не оформлена переуступка лицензии в установленном порядке.

Индивидуальные предприниматели обязаны уплачивать НДПИ на общих основаниях при осуществлении лицензированной добычи. Упрощённый налоговый режим не освобождает от обязанности платить НДПИ.

Если деятельность осуществляется на основе соглашений о разделе продукции, то налог уплачивается в особом порядке, определённом условиями соглашения и отдельными положениями главы 26 НК РФ.

Как определяется объект налогообложения по НДПИ

Объектом налогообложения по НДПИ признаются добытые полезные ископаемые, перечень которых закреплён в статье 337 Налогового кодекса РФ. К ним относятся, в том числе, нефть, природный газ, уголь, металлы, подземные воды и иные ресурсы, извлечённые из недр на территории Российской Федерации.

Определение объекта производится на дату фактической добычи, независимо от момента реализации или использования сырья. Если добытые ископаемые подвергаются первичной переработке (например, сортировке, дроблению), объектом считается именно та масса, которая получена на выходе после завершения всех операций, предусмотренных технологическим процессом.

В случае, если в процессе деятельности извлекается попутный компонент (например, газ при добыче нефти), он также признаётся отдельным объектом налогообложения, при условии, что его извлечение возможно для последующего использования или реализации.

Если компания осуществляет добычу по договорам простого товарищества или по другим формам совместной деятельности, объект налогообложения определяется в соответствии с долей участника в общем объёме добычи, на основании предусмотренного соглашением порядка распределения продукции.

Особенности определения объекта возникают при добыче на участках недр, предоставленных в пользование без предоставления лицензии – например, при освоении месторождений общераспространённых полезных ископаемых для собственных нужд. В этих случаях факт добычи подтверждается внутренней отчётностью и актами приёмки сырья.

Организациям рекомендуется фиксировать объёмы добычи в первичных документах в соответствии с требованиями Минфина и ФНС, поскольку именно эти данные лягут в основу расчёта налоговой базы по НДПИ и могут быть проверены в ходе налогового контроля.

Какие ставки применяются при расчёте НДПИ

Ставки налога на добычу полезных ископаемых (НДПИ) зависят от вида извлекаемого ресурса, региона добычи, условий разработки месторождения и наличия льгот. Основной норматив закреплён в статье 342 Налогового кодекса РФ. Для каждого вида полезных ископаемых установлены свои ставки – как фиксированные, так и в процентах от стоимости добытого сырья.

Для нефти базовая ставка составляет 919 рублей за тонну. Однако фактически уплачиваемая сумма рассчитывается с учетом корректирующих коэффициентов, таких как коэффициент к уровню мировых цен (Кц), коэффициент степени выработанности (Кв) и коэффициент добычи на трудноизвлекаемых участках (Кдв).

Для газа природного (сухого) применяется ставка в размере 35 рублей за 1000 кубических метров, но она также корректируется в зависимости от экспортной или внутренней реализации и месторождения. Например, добыча на Ямале или в Восточной Сибири сопровождается пониженными коэффициентами.

При добыче угля ставка устанавливается по видам: для каменного – 57 рублей за тонну, для бурого – 24 рубля за тонну. Также действует коэффициент на качество угля и условия добычи (подземная или открытая).

Для рудных полезных ископаемых (например, железной, медной, никелевой руды) применяется адвалорная ставка – в процентах от стоимости. Она варьируется от 4 до 8% в зависимости от типа сырья и может быть снижена в рамках стимулирующих мер для инвестпроектов.

Золото и другие драгоценные металлы облагаются по ставке 6% от расчетной стоимости добытого объема. Исключение – случаи добычи в рамках государственной программы или на специальных участках недр, где применяются нулевые ставки.

Нерудные полезные ископаемые, такие как песок, глина, щебень, облагаются фиксированной ставкой в рублях за кубический метр или тонну, например: песок – 5 руб./м³, известняк – 11 руб./т. Важно учитывать, что при расчёте применяется только та ставка, которая соответствует конкретному виду сырья по классификатору Минприроды.

Актуальные ставки и коэффициенты регулярно пересматриваются. Для корректного расчёта рекомендуется использовать электронные сервисы ФНС или бухгалтерское ПО с обновлениями налоговой базы.

Порядок расчёта налоговой базы по НДПИ

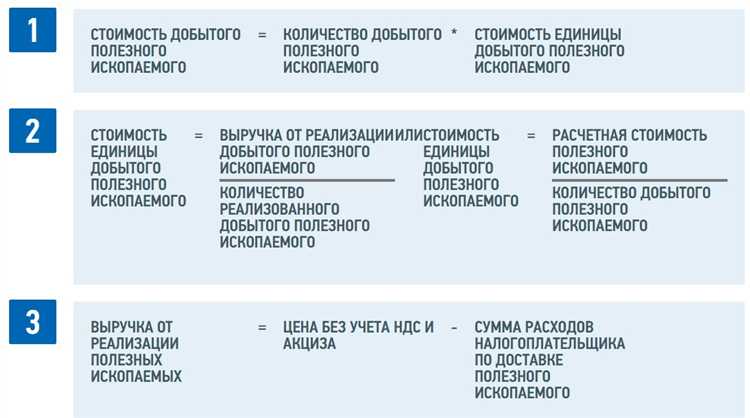

Налоговая база по НДПИ определяется отдельно для каждого вида полезных ископаемых и рассчитывается на основании объёма добычи или стоимости добытого сырья. Для большинства полезных ископаемых база рассчитывается как количество добытого сырья в натуральных единицах – тоннах, кубометрах или штуках.

Для нефти и газа налоговая база определяется исходя из объёма добычи с применением расчетной цены, утверждённой Минфином РФ, которая отражает средние рыночные значения. Расчётная цена обновляется ежемесячно и публикуется в официальных источниках.

При добыче полезных ископаемых, реализованных на внутреннем рынке, налоговая база определяется по фактической стоимости реализации. Если добытое сырьё не реализовано, база рассчитывается по среднерыночным ценам региона добычи или по нормативам, установленным законодательством.

В случае смешанной добычи с несколькими компонентами налоговая база распределяется пропорционально содержанию каждого компонента, исходя из объемов и качественных характеристик сырья.

При расчёте налоговой базы необходимо учитывать корректировки, связанные с технологическими потерями и изменениями качества полезных ископаемых, подтверждённые технической документацией и актами измерений.

Формирование налоговой базы должно основываться на достоверных данных первичного учёта добычи, с обязательным подтверждением документами, включая акты отбора проб, замеры и отчёты геолого-технических служб.

Когда и как подаётся налоговая декларация по НДПИ

Налоговая декларация по НДПИ подаётся ежеквартально, не позднее 25-го числа месяца, следующего за отчётным кварталом. Если 25-е число приходится на выходной или нерабочий день, срок переносится на следующий рабочий день.

Декларация подаётся в налоговый орган по месту учёта налогоплательщика – обычно это налоговая инспекция по месту нахождения предприятия или по месту добычи полезных ископаемых. При нескольких участках добычи возможно разделение по отдельным объектам, если это предусмотрено законодательством.

Форма декларации утверждена приказом Минфина России и содержит разделы по видам полезных ископаемых, объёмам добычи, ставкам налога и суммам к уплате. Заполнение декларации требует точного указания всех данных, включая корректировки по объёмам добычи и налоговым ставкам, применяемым в конкретном периоде.

Подавать декларацию можно как в бумажном виде, так и в электронной форме через официальный портал налоговой службы или с помощью аккредитованных операторов электронного документооборота. Электронная подача обязательна для компаний с объёмом дохода, превышающим установленные законом лимиты.

К декларации необходимо приложить подтверждающие документы, если того требует налоговый орган: акты замеров, лицензии, расчёты и прочие бумаги, подтверждающие правильность расчётов и объёмов добычи.

Несвоевременная подача декларации или ошибки в ней влекут штрафы и пени согласно Налоговому кодексу РФ. Рекомендуется вести внутренний контроль за сроками и полнотой предоставляемой информации.

Особенности уплаты НДПИ по видам полезных ископаемых

Ставки и порядок расчёта НДПИ различаются в зависимости от категории полезных ископаемых. Для угля применяется ставка от 110 до 320 рублей за тонну, с учетом группы качества и способа добычи. Нефть облагается по ставке, выраженной в процентах от стоимости добытого сырья, которая варьируется от 5% до 8%, с корректировками в зависимости от региона и условий добычи.

При добыче газа НДПИ рассчитывается как процент от стоимости газа на внутреннем рынке, при этом используются коэффициенты, учитывающие вид газа (попутный, попутный нефтяной, природный) и способ его реализации. Металлические полезные ископаемые облагаются по специфическим ставкам, установленным для каждой группы металлов (черные, цветные, драгоценные), которые могут корректироваться в зависимости от концентрации металла в руде и способа извлечения.

Для драгоценных металлов и алмазов предусмотрены повышенные ставки, учитывающие не только вид минерала, но и его качество, а также размер добываемой партии. При этом налоговая база может определяться как в натуральном выражении, так и по стоимости, исходя из рыночных цен на момент добычи.

Особое внимание уделяется корректировке налоговой базы при добыче трудноизвлекаемых и нестандартных месторождений, где применяется пониженный коэффициент или ставка с учётом дополнительных затрат на разработку. Рекомендуется точно учитывать вид полезного ископаемого и соответствующую ставку, чтобы избежать ошибок в расчётах и штрафных санкций.

Ответственность за нарушения при расчёте и уплате НДПИ

Нарушения в расчёте и уплате налога на добычу полезных ископаемых (НДПИ) влекут за собой как налоговые, так и административные санкции, а в ряде случаев – уголовную ответственность.

Ключевые виды нарушений и последствия:

- Занижение налоговой базы или сокрытие объектов налогообложения – штраф от 20% до 40% от неуплаченной суммы налога (ст. 122 Налогового кодекса РФ).

- Непредставление налоговой декларации или несвоевременная подача – штраф в размере 5% от суммы налога за каждый месяц просрочки, но не менее 1 000 рублей (ст. 119 НК РФ).

- Неуплата или неполная уплата НДПИ в срок – начисление пени за каждый день просрочки, исходя из ставки рефинансирования Центрального банка РФ (ст. 75 НК РФ).

- Представление ложных сведений в декларации – уголовная ответственность по ст. 199 УК РФ, включая штрафы до 300 000 рублей или лишение свободы до двух лет.

Рекомендации для снижения рисков:

- Использовать автоматизированные системы учёта добычи и расчёта налога для минимизации ошибок.

- Проводить регулярные внутренние аудиты и сверки с налоговыми органами.

- Своевременно подавать декларации и уплачивать налог с учётом всех корректировок.

- Консультироваться с налоговыми специалистами при сложных ситуациях и изменениях в законодательстве.

Отсутствие контроля и несоблюдение требований по НДПИ приводит к значительным финансовым рискам и может стать основанием для возбуждения уголовных дел, что отражается негативно на деловой репутации компаний-добытчиков.

Вопрос-ответ:

Что такое НДПИ и какие объекты налогообложения он охватывает?

Налог на добычу полезных ископаемых (НДПИ) — это обязательный платеж, взимаемый с организаций и индивидуальных предпринимателей, занимающихся добычей природных ресурсов. Объектом налогообложения являются объемы добытых полезных ископаемых, включая нефть, газ, уголь, металлы, строительные материалы и другие виды ископаемых, определённые законодательством. При этом налог рассчитывается на основании фактического объема добычи или оценочной стоимости ресурса в зависимости от конкретного вида полезного ископаемого.

Какие ставки НДПИ применяются для разных видов полезных ископаемых и как они формируются?

Ставки НДПИ устанавливаются государством и зависят от категории полезных ископаемых, их свойств, а также условий добычи. Например, для нефти ставка определяется в рублях за тонну с корректировками по качеству сырья и ценам на мировом рынке. Для угля и металлов ставки часто устанавливаются в процентах от рыночной стоимости. Кроме того, законодательство предусматривает дифференцированные ставки для новых месторождений и особых регионов, что позволяет стимулировать развитие определенных отраслей и территорий.

Каким образом рассчитывается налоговая база по НДПИ, если добыча осуществляется разными методами?

Налоговая база формируется исходя из объема добытого полезного ископаемого, выраженного в натуральных единицах или в денежном эквиваленте. При традиционных методах добычи база определяется фактическим объемом продукции, подтвержденным отчетными документами. В случае использования сложных технологий или при добыче с изменением качества ресурса учитываются корректирующие коэффициенты, которые отражают особенности сырья и затраты на его извлечение. В отдельных ситуациях налоговая база может формироваться на основе договорных цен или специальных расчетов, если прямое измерение объема невозможно.

Кто несет ответственность за несвоевременную уплату НДПИ и какие санкции применяются?

Ответственность за несвоевременную уплату налога лежит на налогоплательщике — организации или предпринимателе, занимающемся добычей полезных ископаемых. При задержке уплаты или неправильном расчёте НДПИ предусмотрены штрафы и пени, размер которых определяется Налоговым кодексом. Кроме того, в случае систематических нарушений налоговые органы могут применить меры взыскания, включая блокировку счетов и запрет на проведение определённых операций. Важно учитывать, что контроль над соблюдением сроков и правильностью исчисления налога ведется регулярно, а ошибки могут привести к значительным финансовым потерям.

Какие особенности содержит порядок подачи декларации по НДПИ и какие документы при этом необходимы?

Декларация по НДПИ подается в налоговый орган по месту регистрации налогоплательщика в установленные сроки, обычно ежемесячно. В ней отражаются данные о количестве добытых полезных ископаемых, ставках налога и сумме к уплате. К декларации прилагаются подтверждающие документы — отчеты о добыче, лицензии на пользование недрами, данные о качестве и составе сырья. В некоторых случаях требуется представление дополнительных расчетов и пояснительных записок. Формат подачи может быть как в бумажном, так и в электронном виде, с использованием специальных программных средств, обеспечивающих достоверность и полноту предоставляемой информации.