Инвестиционная деятельность в отчете о движении денежных средств (ОДДС) отражает операции, связанные с приобретением и выбытием долгосрочных активов, а также вложениями в другие компании и проекты. В практике бухгалтерского учета она фиксируется во втором разделе отчета и требует точного разграничения от операционной и финансовой деятельности. Ошибки на этом этапе приводят к искажению реального положения дел с ликвидностью и нарушению требований ФНС и МСФО.

Ключевые категории, которые входят в состав инвестиционной деятельности в ОДДС: покупка и продажа основных средств, нематериальных активов, инвестиционной недвижимости, долгосрочных финансовых вложений, а также предоставление займов и возврат ранее выданных. Например, приобретение производственного оборудования отражается как отток, а поступление от продажи дочерней компании – как приток по инвестиционной деятельности.

Для корректного формирования данных необходимо использовать первичные документы – договоры, акты приёма-передачи, платежные поручения. Важно точно идентифицировать характер каждой операции: если покупка акций совершается в целях краткосрочной спекуляции, она может ошибочно быть отнесена к операционной деятельности, в то время как при долгосрочном инвестировании она должна классифицироваться как инвестиционная.

Практическая рекомендация: систематизируйте учет операций в отдельном реестре, где каждая транзакция будет маркирована по видам движения денежных средств. Это обеспечит соответствие отчетности нормативным требованиям и повысит прозрачность для внутренних и внешних пользователей финансовой информации.

Как отражаются приобретения внеоборотных активов в разделе инвестиционной деятельности

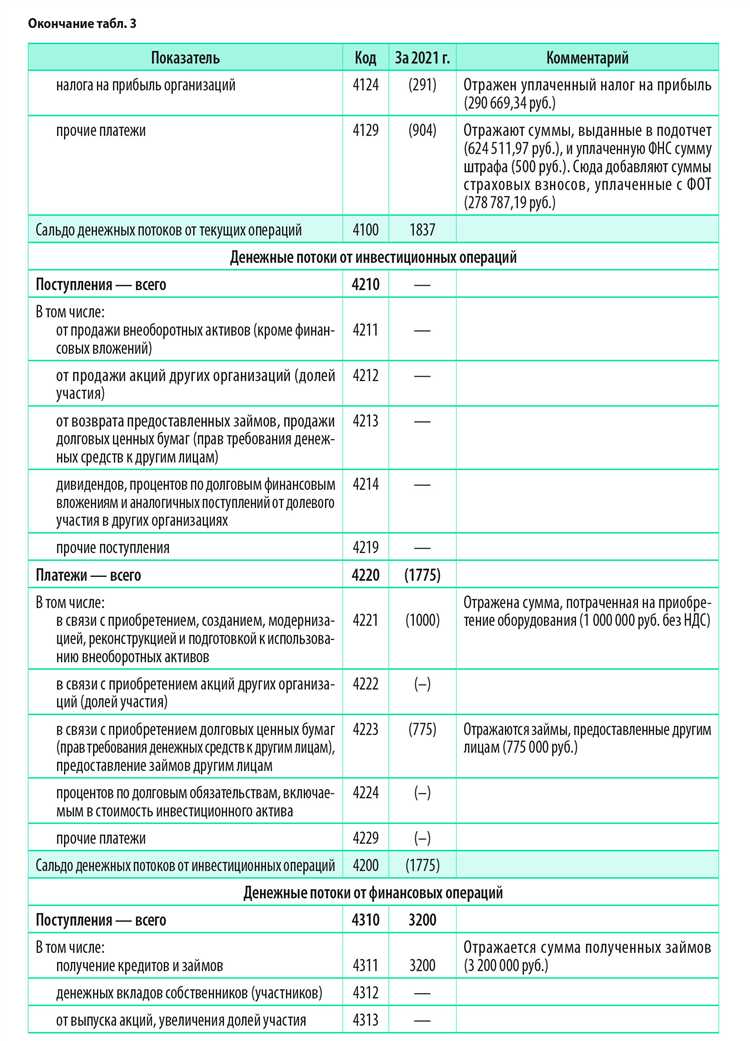

Приобретение внеоборотных активов в отчёте о движении денежных средств (ОДДС) отражается по строкам раздела «Инвестиционная деятельность» с признаком оттока денежных средств. Такие операции не увеличивают текущие расходы организации, но фиксируют использование денежных средств на долгосрочные цели – модернизацию, расширение или обновление производственных мощностей.

К внеоборотным активам относятся основные средства, нематериальные активы, незавершённое строительство, оборудование к установке. При их покупке денежные потоки указываются по фактическим выплатам, независимо от даты принятия объекта к учёту. Например, аванс за станок будет отражён в период его перечисления, даже если оборудование ещё не передано.

Для корректного заполнения отчёта важно обеспечить раздельный учёт платежей по каждому объекту. В ОДДС следует выделять платежи поставщикам за внеоборотные активы отдельно от расходов на текущие нужды. Нельзя включать лизинговые платежи, если договор квалифицируется как аренда – такие суммы отображаются в операционной деятельности.

Если внеоборотный актив приобретён по договору с рассрочкой, в инвестиционном разделе фиксируется только та часть, которая была фактически оплачена. Остаток задолженности будет отражён в бухгалтерском балансе, но не повлияет на денежный поток текущего периода.

Рекомендуется формировать внутреннюю расшифровку инвестиций с указанием назначения, суммы и даты платежа. Это упростит контроль за инвестиционными проектами, обеспечит сопоставимость с бюджетом и поможет избежать искажений при подготовке отчётности для руководства или внешних пользователей.

Какие операции с финансовыми вложениями учитываются в инвестиционной деятельности

В отчёте о движении денежных средств (ОДДС) к инвестиционной деятельности относятся операции, связанные с приобретением и реализацией финансовых вложений, не предназначенных для краткосрочной спекуляции. Это включает вложения в долговые и долевые инструменты других организаций, займы сторонним организациям и возврат таких займов.

Приобретение долговых ценных бумаг – облигаций, векселей и других аналогичных инструментов – отражается как отток денежных средств. Такие вложения, как правило, осуществляются с целью получения фиксированного дохода или стратегического участия.

Инвестиции в уставные капиталы других компаний (включая покупку долей, акций и паёв) также включаются в инвестиционную деятельность. Это долгосрочные вложения, направленные на расширение влияния или диверсификацию бизнеса.

Выдача займов другим юридическим или физическим лицам учитывается как уменьшение денежных средств по инвестиционной деятельности. При этом возвращённые суммы займов, включая полученные проценты, отражаются как приток денежных средств в этом же разделе.

Продажа финансовых вложений – возврат вложенных средств по окончании срока обращения ценных бумаг или их досрочная реализация – фиксируется как приток. Важно отделять такие операции от доходов по ним: проценты и дивиденды отражаются в разделе операционной деятельности.

Вложения в производные финансовые инструменты – например, опционы или фьючерсы, если они не используются для хеджирования – учитываются как инвестиционная деятельность при условии, что они не являются частью торгового портфеля.

Рекомендуется обеспечить обособленный учёт по каждому виду вложений, а также обосновывать классификацию операций в учётной политике организации. Это минимизирует риски искажений и повышает достоверность отчётности.

Как в ОДДС указываются доходы от продажи основных средств

Доходы от выбытия основных средств отражаются в разделе «Движение денежных средств от инвестиционной деятельности» отчета о движении денежных средств (ОДДС) по методу прямого отражения. Указывается сумма фактически полученных денежных средств от контрагентов, за вычетом возвратов и прочих корректировок.

Важно учитывать, что в ОДДС фиксируется не балансовая стоимость актива и не финансовый результат сделки, а именно денежный приток, поступивший на расчетный счет или в кассу организации. Если продажа оформлена с отсрочкой платежа, операция не включается в отчет до момента фактического поступления средств.

В строке, предназначенной для поступлений от продажи внеоборотных активов, указывается совокупная сумма денежных поступлений, полученных в отчетном периоде по всем операциям реализации основных средств, независимо от вида объекта (здание, оборудование, транспорт и др.). Разбивка по типам активов в ОДДС не предусмотрена.

Если операция сопровождалась налоговыми обязательствами, например, включением НДС в цену реализации, то в ОДДС отражается вся сумма поступления, включая НДС. Сам налог регистрируется отдельно в бухгалтерском и налоговом учете, но в отчете о движении средств не выделяется.

При формировании ОДДС на основе бухгалтерской программы важно проверить, что сумма в соответствующей строке отчета соответствует платежным документам (выпискам банка, кассовым ордерам), а не учетным данным бухгалтерии. Ошибочное отражение проводок по другим видам деятельности может исказить структуру отчета и привести к неверной классификации потоков.

Что учитывать при отражении займа, предоставленного другим организациям

При предоставлении займа другой организации в разделе инвестиционной деятельности Отчёта о движении денежных средств (ОДДС) необходимо точно классифицировать и корректно отразить связанные с этим движением средства. Такие операции относятся к расходам инвестиционного характера, поскольку предполагают размещение средств вне основной деятельности компании.

- Сумма займа указывается по факту перечисления денежных средств, независимо от даты подписания договора.

- Если займ предоставляется траншами, каждый транш отражается как отдельная инвестиционная операция по мере фактического перевода средств.

- Возврат займа (полностью или частично) отражается в ОДДС как поступление по инвестиционной деятельности, отдельно от начисленных процентов.

- Начисленные и полученные проценты по займу отражаются в разделе операционной деятельности, а не инвестиционной, так как классифицируются как финансовый доход.

Для достоверного учёта следует обеспечить соответствие движения средств данным бухгалтерского учёта и условиям договора займа. Особенно важно избегать включения неплатежей (начисленных, но не поступивших сумм) в ОДДС, так как в отчёте отражаются исключительно фактические потоки.

Дополнительно следует учитывать валюту займа: при выдаче или возврате займа в иностранной валюте, в отчёте фиксируется сумма в рублях по курсу на дату операции, а возникающие курсовые разницы не отражаются в инвестиционной части, а попадают в операционную деятельность в составе прочих доходов или расходов.

Как классифицируются вложения в уставные капиталы других организаций

Вложения в уставные капиталы других организаций относятся к инвестиционной деятельности и подлежат отражению в разделе «Движение денежных средств по инвестиционной деятельности» отчета о движении денежных средств (ОДДС). Эти вложения классифицируются в зависимости от цели участия, формы оплаты и статуса получателя инвестиций.

- По цели участия:

- Долгосрочные стратегические инвестиции – с целью получения контроля или значительного влияния на деятельность компании. Примеры: покупка доли более 20% в коммерческой организации.

- Портфельные инвестиции – для получения дохода без намерения участвовать в управлении. Как правило, это небольшие доли, не дающие права на принятие решений.

- По форме вложений:

- Денежные – перечисление средств в счет оплаты доли в уставном капитале.

- Неденежные – передача имущественных прав, объектов ОС, нематериальных активов или иного имущества.

- По статусу получателя вложений:

- Резиденты – юридические лица, зарегистрированные на территории РФ, в том числе дочерние и зависимые общества.

- Нерезиденты – иностранные компании, в отношении которых необходимо учитывать валютный контроль и иные ограничения законодательства.

В ОДДС отражаются только фактические платежи. Если вложение произведено имуществом, его движение в ОДДС не отражается, но учитывается в бухгалтерском учете и раскрывается в пояснениях к отчетности.

Рекомендуется документально подтверждать назначение платежа, включая договор участия, устав получателя, решение о внесении вклада, а также платежные документы с указанием цели перевода. Неверная классификация может привести к искажению структуры отчетности и нарушению правил раскрытия информации.

В каком порядке в ОДДС фиксируются поступления от возврата инвестиций

Поступления от возврата инвестиций отражаются в разделе «Движение денежных средств от инвестиционной деятельности» отчёта о движении денежных средств (ОДДС) по методу прямого подсчёта. К таким поступлениям относятся денежные средства, полученные от:

- погашения предоставленных ранее займов другим организациям;

- продажи долей участия в уставных капиталах;

- обратного выкупа финансовых вложений (включая облигации и депозиты);

- возврата вложений в долгосрочные проекты.

Фиксация операций производится в том отчетном периоде, когда фактически поступили средства. Используется кассовый метод – то есть, отражаются только реальные денежные потоки, а не начисленные суммы.

При классификации поступлений необходимо чётко определить источник возврата. Например, если возвращается займ, предоставленный дочерней компании, операция отражается по строке, связанной с возвратом предоставленных займов. Если продаются акции другой организации, поступление отражается как возврат инвестиций в долевые инструменты.

Рекомендация: каждый вид возврата следует документировать отдельной записью, с указанием контрагента, даты, суммы и типа инвестиции. Это исключает ошибки при сверке с бухгалтерским и налоговым учётом.

Если возврат средств происходит частями, каждая часть фиксируется отдельно по мере поступления. Нельзя указывать ожидаемые суммы или включать непоступившие средства, даже если существует обязательство возврата.

Важно: не следует путать возврат инвестиций с получением дохода от них. Проценты и дивиденды не относятся к возврату инвестиций и фиксируются в операционной деятельности или в отдельной строке инвестиционного раздела, в зависимости от источника.

Как отражаются проценты, полученные по инвестиционным операциям

Проценты, полученные от предоставленных займов, размещения депозитов и иных форм финансовых вложений, фиксируются в отчете о движении денежных средств (ОДДС) в разделе инвестиционной деятельности. Это относится исключительно к тем случаям, когда источник процентов связан с инвестиционными активами, а не с текущей операционной деятельностью.

Отражение производится по кассовому методу – в момент фактического поступления денежных средств на расчетный счет или в кассу организации. При этом проценты, начисленные, но не поступившие на дату составления отчета, в ОДДС не включаются.

Если организация ведет учет по нескольким видам инвестиций, проценты по каждому из них рекомендуется выделять обособленно для обеспечения аналитической прозрачности. Например, отдельно отражаются поступления процентов по выданным займам и по долговым ценным бумагам.

Важно учитывать: если инвестиционная операция носит характер финансовой аренды (лизинга), то проценты, полученные от лизингополучателя, также включаются в инвестиционный раздел ОДДС, а не в операционный, при условии, что арендодатель классифицирует договор как инвестиционный актив.

При составлении формы 4 по ОКУД 0710004, данные о таких поступлениях отражаются по строке «Поступления – проценты по предоставленным займам, депозитам и долговым финансовым вложениям». Организация может дополнительно расшифровать эти данные в пояснительной записке, особенно в случае значительных сумм или многообразия источников доходов.

Какие операции не включаются в раздел инвестиционной деятельности ОДДС

В разделе инвестиционной деятельности отчета о движении денежных средств (ОДДС) не отражаются операции, не связанные с приобретением или отчуждением долгосрочных активов и финансовых вложений. В первую очередь это касается текущих и финансовых операций, которые подлежат включению в другие разделы отчета.

Не подлежат включению:

– Денежные потоки, связанные с выплатой процентов и получением процентов по займам и кредитам, за исключением случаев, если организация классифицирует их как инвестиционные потоки по учетной политике. В большинстве случаев проценты относятся к операционной деятельности.

– Приобретение краткосрочных финансовых вложений, таких как ценные бумаги со сроком погашения менее 3 месяцев, поскольку они считаются эквивалентами денежных средств.

– Оплата дивидендов, которая всегда относится к финансовой деятельности, даже если связана с долевым участием в других организациях.

– Возврат НДС при приобретении внеоборотных активов. Хотя приобретение объекта – инвестиционный расход, возврат налога отражается в операционной деятельности, так как это часть налогового администрирования.

– Переводы между банковскими счетами организации, включая депозиты до востребования, так как это внутренняя переклассификация денежных средств и не представляет собой инвестиционного действия.

– Безденежные сделки, например, приобретение основного средства в обмен на долю в уставном капитале, так как такие операции не сопровождаются движением денежных средств и не попадают в ОДДС.

Рекомендовано обеспечить корректную классификацию операций при составлении ОДДС, строго следуя ПБУ 23/2011 и МСФО (IAS) 7, а также учетной политике компании, чтобы исключить искажение структуры отчетности.

Вопрос-ответ:

Какие операции относятся к инвестиционной деятельности в отчёте о движении денежных средств (ОДДС)?

Инвестиционная деятельность в ОДДС включает операции по приобретению и продаже долгосрочных активов, таких как основные средства, ценные бумаги и доли в других организациях. Также сюда относятся займы, предоставленные третьим лицам, и возврат таких займов, а также поступления и расходы, связанные с инвестированием в уставные капиталы других компаний. Основной критерий — операции, связанные с изменением объёмов долгосрочных вложений и активов.

Как отражаются поступления от продажи основных средств в разделе инвестиционной деятельности?

Поступления от продажи основных средств отражаются как денежный приток в разделе инвестиционной деятельности. В отчёте указывается сумма выручки, полученной от реализации, без учёта первоначальной стоимости актива. Это позволяет увидеть фактический приток денежных средств от таких операций, отдельно от операционной и финансовой деятельности.

Почему проценты по инвестиционным операциям иногда отражают отдельно от основной инвестиционной деятельности?

Проценты, полученные по инвестиционным операциям, могут отражаться в разделе операционной деятельности, если они связаны с основной деятельностью компании, или в финансовой деятельности, если относятся к займам и кредитам. В ряде случаев их включают в инвестиционную деятельность, если это прямо связано с вложениями в финансовые активы. Важно учитывать специфику деятельности компании и рекомендации по учёту денежных потоков, чтобы корректно классифицировать такие поступления.

Какие операции не относятся к инвестиционной деятельности в ОДДС и почему?

К инвестиционной деятельности не относятся операции, связанные с повседневной хозяйственной деятельностью — например, закупка сырья, оплата услуг, выплата заработной платы. Также сюда не включают операции по получению и погашению краткосрочных кредитов и займов, а также распределение прибыли. Это связано с тем, что инвестиционная деятельность отражает изменения в долгосрочных активах, а перечисленные операции относятся к текущей деятельности или финансовым потокам.

Как фиксировать в ОДДС приобретение долей в уставных капиталах других организаций?

Приобретение долей в уставных капиталах других организаций учитывается как расход денежных средств в разделе инвестиционной деятельности. В отчёте фиксируется полная сумма, уплаченная за приобретённые доли, что показывает направление денежных потоков на расширение или создание долгосрочных инвестиций. Это позволяет проанализировать инвестиционные вложения компании отдельно от операционных и финансовых операций.