Балансовая стоимость активов – это числовой показатель, отражающий остаточную стоимость имущества компании, зарегистрированную на её балансе. Она рассчитывается как разница между первоначальной стоимостью актива и суммой его накопленной амортизации. Этот показатель необходим для анализа финансового положения предприятия, подготовки отчетности, проведения аудита, а также для оценки бизнеса при сделках купли-продажи.

Для основных средств формула расчета проста: Балансовая стоимость = Первоначальная стоимость – Амортизация. Однако при расчете стоимости оборотных активов, таких как сырьё, материалы или готовая продукция, необходимо учитывать метод оценки (например, по средней стоимости или FIFO), а также корректировки на обесценение.

Понимание точного алгоритма расчета балансовой стоимости особенно важно для бухгалтеров, финансовых аналитиков и собственников бизнеса. Правильная оценка активов позволяет избежать искажений в отчетности и обеспечивает соответствие нормативным требованиям. В этой статье приведены пошаговые инструкции для расчета различных типов активов, а также рекомендации по учету специфики отрасли и особенностей амортизационной политики.

Как рассчитать балансовую стоимость активов

Для определения балансовой стоимости активов необходимо учитывать их первоначальную стоимость и величину накопленной амортизации. Формула расчета выглядит следующим образом: балансовая стоимость = первоначальная стоимость – накопленная амортизация.

Первоначальная стоимость включает все затраты на приобретение, доставку, монтаж и ввод в эксплуатацию актива. Эти данные фиксируются в бухгалтерском учёте при принятии объекта на баланс. Например, если оборудование приобретено за 500 000 рублей, а расходы на установку составили 50 000 рублей, первоначальная стоимость будет 550 000 рублей.

Накопленная амортизация рассчитывается на основе установленного срока полезного использования актива. Если оборудование амортизируется линейным методом в течение 5 лет, ежегодная амортизация составит 110 000 рублей. Через два года эксплуатации накопленная амортизация составит 220 000 рублей.

Подставляя данные в формулу: 550 000 – 220 000 = 330 000 рублей. Это и будет текущая балансовая стоимость оборудования на отчетную дату.

Рекомендуется периодически пересматривать срок службы и методы амортизации активов, особенно при изменении условий эксплуатации. Это позволит точнее отражать их фактическую стоимость в бухгалтерской отчетности.

Хочешь, я добавлю практический пример расчета, список распространённых ошибок при расчёте или алгоритм оценки при переоценке активов?

Что включается в состав балансовой стоимости активов

Балансовая стоимость активов включает несколько ключевых составляющих, которые непосредственно влияют на оценку активов в учете организации. Важно учитывать все элементы, чтобы получить точную картину стоимости.

1. Первоначальная стоимость. Это сумма, которую организация заплатила за приобретение актива, включая расходы на доставку и установку, если они были необходимы для приведения актива в рабочее состояние. Например, для недвижимости это будет цена покупки здания, включая все сопутствующие расходы.

2. Накопленная амортизация. Для долгосрочных активов амортизация – это процесс учета их износа. Амортизация отражает уменьшение стоимости актива с течением времени. Величина накопленной амортизации вычитается из первоначальной стоимости актива, и таким образом, влияет на его текущую балансовую стоимость.

3. Обесценение активов. Если рыночная стоимость актива снижается из-за изменения внешних условий или других факторов, его балансовая стоимость должна быть пересчитана. Обесценение может касаться недвижимости, оборудования и других долгосрочных активов, чья стоимость может падать быстрее, чем рассчитывалось.

4. Затраты на улучшения и модернизации. Вложения в модернизацию активов, которые увеличивают их стоимость или продлевают срок службы, добавляются к балансовой стоимости. Например, если компания заменяет устаревшие детали в оборудовании, то эти затраты увеличивают его текущую стоимость на балансе.

5. Расходы на демонтаж и восстановление. В случае если активы подлежат демонтажу или восстановлению, эти расходы также включаются в балансовую стоимость. Например, для недвижимости или оборудования, которые требуют существенного ремонта или демонтажа в конце срока службы, нужно учитывать соответствующие затраты.

Каждый из этих факторов непосредственно влияет на итоговую балансовую стоимость активов и требует тщательной оценки для точного отражения их реальной стоимости в бухгалтерии.

Как учитывать амортизацию при расчёте балансовой стоимости

Для расчёта балансовой стоимости активов с учётом амортизации используется следующая формула:

- Балансовая стоимость = Первоначальная стоимость — Накопленная амортизация

Амортизация списывается по мере использования активов, что также снижает налогооблагаемую прибыль. Различные методы амортизации могут влиять на размер начислений и, соответственно, на балансовую стоимость активов. Среди самых популярных методов – линейный, метод уменьшающегося остатка и производственный метод.

При расчёте амортизации важно учитывать следующие параметры:

- Первоначальная стоимость: это сумма, уплаченная за актив на момент его приобретения или строительства.

- Срок службы: предполагаемый период эксплуатации актива, после которого он будет списан или заменён.

- Метод амортизации: определяет, как распределяется амортизация по годам эксплуатации. Линейный метод, например, предполагает равномерное распределение, а метод уменьшающ

Как рассчитать балансовую стоимость основных средств

Балансовая стоимость основных средств определяется как первоначальная стоимость актива за вычетом накопленной амортизации и сумм возможных снижений стоимости. Для расчёта необходимо знать фактическую цену приобретения, включая все сопутствующие расходы: доставку, монтаж, налоги и иные затраты, напрямую связанные с вводом объекта в эксплуатацию.

Первоначальная стоимость фиксируется на момент ввода объекта в эксплуатацию и не меняется, кроме случаев переоценки или списания. Далее необходимо определить сумму начисленной амортизации. Она рассчитывается исходя из установленного срока службы и метода амортизации (линейный, ускоренный и др.). Балансовая стоимость равна разнице между первоначальной стоимостью и накопленной амортизацией на конкретную дату.

Если объект подвергался капитальному ремонту или модернизации, эти затраты добавляются к балансовой стоимости, увеличивая её. Одновременно учитывается износ, который может потребовать корректировки стоимости в сторону уменьшения при выявлении обесценения. В бухгалтерском учёте обязательно отражать изменения, подтверждённые документально.

Для точного расчёта балансовой стоимости рекомендуется регулярно обновлять данные по амортизации, вести учёт дополнительных затрат и своевременно фиксировать изменения, связанные с улучшением или списанием основных средств.

Как определить балансовую стоимость нематериальных активов

Балансовая стоимость нематериальных активов рассчитывается как первоначальная стоимость за вычетом накопленной амортизации и возможных убытков от обесценения. Первоначальная стоимость включает затраты на приобретение или создание актива, а также прямые расходы, необходимые для приведения актива в состояние, пригодное к использованию.

Для учета амортизации применяется метод линейного списания или иной метод, соответствующий характеру использования актива. Амортизация начинается с момента ввода нематериального актива в эксплуатацию и продолжается в течение установленного срока полезного использования. Если срок полезного использования не может быть определён, амортизация не начисляется, но требуется ежегодная проверка на обесценение.

При обесценении необходимо оценить восстановимую стоимость актива, которая определяется как максимальная из справедливой стоимости за вычетом затрат на продажу и стоимости использования. Если восстановимая стоимость ниже балансовой, балансовая стоимость корректируется до этой величины, а разница отражается как убыток от обесценения.

Важно документально фиксировать все затраты, относящиеся к нематериальному активу, включая юридические услуги, регистрацию прав и тестирование на пригодность. Непрямые расходы, такие как затраты на общую организацию, в балансовую стоимость не включаются.

Как рассчитать остаточную стоимость активов на конкретную дату

Алгоритм расчёта остаточной стоимости:

- Определите первоначальную стоимость актива, включающую цену покупки, затраты на доставку и монтаж.

- Установите срок полезного использования актива в месяцах или годах.

- Определите метод амортизации (линейный, уменьшаемого остатка, производственный и др.).

- Рассчитайте сумму накопленной амортизации на момент, предшествующий нужной дате, учитывая период использования.

- Вычтите накопленную амортизацию из первоначальной стоимости.

Пример расчёта по линейному методу:

- Первоначальная стоимость – 1 200 000 руб.

- Срок полезного использования – 5 лет (60 месяцев).

- Ежемесячная амортизация = 1 200 000 / 60 = 20 000 руб.

- Если прошло 18 месяцев, накопленная амортизация = 20 000 × 18 = 360 000 руб.

- Остаточная стоимость = 1 200 000 − 360 000 = 840 000 руб.

При использовании других методов амортизации необходимо применять соответствующие формулы и учитывать изменения стоимости с каждым отчётным периодом.

Важно не забывать учитывать корректировки по переоценке и списаниям, если они были проведены до даты расчёта.

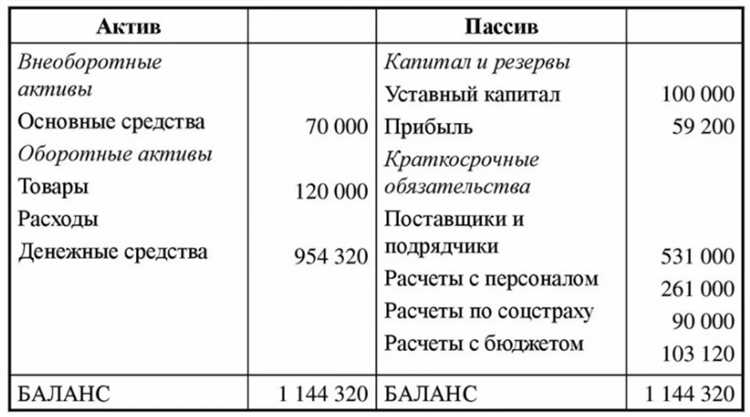

Как использовать бухгалтерский баланс для расчёта стоимости активов

Бухгалтерский баланс отражает финансовое состояние компании на конкретную дату, включая стоимость активов, обязательств и капитала. Для расчёта балансовой стоимости активов необходимо сосредоточиться на разделе «Активы», который делится на оборотные и внеоборотные.

Первым шагом является выявление суммарной стоимости всех активов, указанной в балансе. Важно учитывать, что в бухгалтерском балансе активы представлены по их балансовой стоимости, то есть первоначальной стоимости за вычетом накопленной амортизации и возможных обесценений.

Для точного расчёта балансовой стоимости внеоборотных активов нужно использовать данные по первоначальной стоимости и сумме начисленной амортизации из приложения к балансу или бухгалтерских справок. Балансовая стоимость равна разнице между этими двумя величинами.

Оборотные активы, как правило, отражаются по фактической стоимости или по стоимости, ниже которой их нельзя реализовать (например, по чистой рыночной стоимости). При расчёте балансовой стоимости активов важно проверить наличие обесценения и скорректировать стоимость при необходимости.

Итоговая балансовая стоимость активов компании – это сумма скорректированных значений всех внеоборотных и оборотных активов. Для анализа рекомендуется сверять данные баланса с первичными учетными документами и отчетами по амортизации, чтобы исключить ошибки или искажения.

Особое внимание стоит уделять правильному учету нематериальных активов, поскольку их балансовая стоимость может отличаться от рыночной и требовать дополнительных оценок. В бухгалтерском балансе они учитываются с учетом накопленной амортизации или обесценения.

Использование бухгалтерского баланса для расчёта стоимости активов обеспечивает системный и документально подтвержденный подход, что важно при проведении аудита, оценке компании или подготовке финансовой отчетности.

Как отражаются переоценка и обесценение в балансовой стоимости

Переоценка активов приводит к корректировке их балансовой стоимости с целью приближения к справедливой рыночной цене. При положительной переоценке стоимость актива увеличивается, и разница отражается в разделе собственного капитала как резерв по переоценке. Этот резерв учитывается отдельно от прибыли и не влияет на отчет о прибылях и убытках до момента реализации актива.

Если переоценка отрицательная, то есть балансовая стоимость актива оказывается выше справедливой стоимости, разница уменьшается за счет резерва по переоценке, а при его отсутствии – через убыток отчетного периода. Это снижает балансовую стоимость актива и одновременно влияет на финансовый результат.

Обесценение фиксируется, когда восстановительная стоимость актива оказывается ниже его балансовой стоимости. В этом случае разница списывается на убыток текущего периода и снижает балансовую стоимость. При последующем повышении восстановительной стоимости актив корректируется с учетом предшествующего обесценения, но не выше первоначальной стоимости с учетом накопленной амортизации.

Для корректного отражения переоценки и обесценения необходимо проводить регулярные оценки стоимости активов, особенно основных средств и нематериальных активов с длительным сроком службы. Документирование результатов переоценки и обесценения должно соответствовать нормативным требованиям бухгалтерского учета и МСФО, если они применяются.

Как рассчитать балансовую стоимость активов для целей налогообложения

Балансовая стоимость активов для налогообложения определяется как первоначальная стоимость актива за вычетом накопленной амортизации и возможного обесценения. Первоначальная стоимость включает цену приобретения, затраты на доставку, монтаж и подготовку к использованию.

Для учета амортизации применяют метод, установленный налоговым законодательством: линейный, уменьшаемый остаток или другой разрешённый способ. Накопленная амортизация рассчитывается на дату налогового учёта и вычитается из первоначальной стоимости.

Обесценение активов фиксируется, если рыночная стоимость существенно снизилась и не будет восстановлена. В таком случае балансовая стоимость уменьшается на сумму обесценения с документальным подтверждением.

В случае переоценки, разрешённой налоговыми нормами, балансовая стоимость корректируется с учётом прироста или убытка, но с соблюдением лимитов и правил признания таких изменений в налоговом учёте.

При переоценке и амортизации учитываются сроки полезного использования, которые должны соответствовать нормативным актам или внутренним положениям организации, утверждённым в соответствии с налоговыми требованиями.

При списании активов балансовая стоимость на дату списания принимается за базу для расчёта налоговых последствий, включая возможные налоговые убытки или доходы.

Рекомендуется фиксировать все изменения стоимости в учётной документации с датами и обоснованиями для подтверждения правильности расчётов в случае налоговых проверок.

Вопрос-ответ:

Что такое балансовая стоимость активов и зачем она нужна в бухгалтерии?

Балансовая стоимость активов — это величина, отражающая первоначальную стоимость имущества за вычетом накопленной амортизации и возможного обесценения. Она нужна для учета и контроля имущества компании, формирования отчетности и расчета налогов. Такая стоимость помогает понять, какую ценность активы имеют на текущий момент в учете предприятия.

Как правильно определить первоначальную стоимость основных средств?

Первоначальная стоимость основных средств включает цену приобретения, включая все расходы, связанные с доставкой, установкой и подготовкой к эксплуатации. Это могут быть расходы на транспорт, монтаж, налоги при покупке и прочие затраты, которые непосредственно увеличивают стоимость актива. Корректный расчет важен, так как именно с этой суммы начинается учет амортизации.

Какие методы используются для расчёта амортизации и как они влияют на балансовую стоимость?

Существует несколько способов начисления амортизации: линейный, уменьшаемого остатка и списания стоимости по производству. Линейный метод списывает равные суммы каждый период, уменьшая балансовую стоимость постепенно. Метод уменьшаемого остатка предполагает более быстрый расход стоимости в начале срока службы, что снижает балансовую стоимость быстрее. Выбор метода влияет на размер остаточной стоимости и финансовые показатели предприятия.

Как учесть переоценку и обесценение активов при расчёте их балансовой стоимости?

Переоценка активов проводится для корректировки их стоимости с учетом текущих рыночных условий и может привести к увеличению или уменьшению балансовой стоимости. Обесценение — это признание снижения ценности актива ниже его учетной стоимости, например, из-за физического износа или устаревания. Оба процесса требуют документального оформления и отражаются в бухгалтерском учете для корректного отображения стоимости имущества.

Можно ли использовать бухгалтерский баланс для самостоятельного расчёта балансовой стоимости активов?

Да, бухгалтерский баланс содержит информацию о стоимости всех активов, включая их первоначальную стоимость и накопленную амортизацию. Для расчёта балансовой стоимости достаточно вычесть из первоначальной стоимости сумму начисленной амортизации и учесть возможные корректировки, например, переоценку или обесценение. Однако важно учитывать, что баланс отражает данные на конкретную дату и может потребовать дополнительных разъяснений из пояснительной записки.

Как правильно определить стоимость актива для бухгалтерского учёта?

Стоимость актива определяется исходя из его первоначальной цены приобретения или создания, с учётом всех затрат, необходимых для приведения актива в рабочее состояние. Затем из этой суммы вычитается накопленная сумма амортизации и возможные убытки от обесценения. Такой подход позволяет получить текущую величину, отражающую реальную ценность объекта на балансе организации.