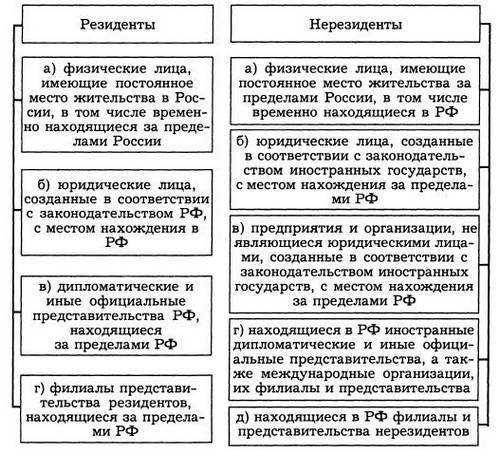

Юридическая классификация физического лица как резидента или нерезидента напрямую влияет на налогообложение, валютный контроль и доступ к финансовым операциям. В российском законодательстве ключевым критерием является фактическое нахождение на территории РФ. Согласно Налоговому кодексу, физическое лицо считается резидентом, если оно пребывает в России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Важно учитывать, что дни въезда и выезда включаются в общий срок. Исключения возможны только при доказанном лечении, обучении или командировке, если цель поездки подтверждена документально. При этом гражданство роли не играет: даже гражданин России может иметь статус нерезидента при длительном пребывании за границей.

Для корректного определения статуса рекомендуется вести учет всех дней пребывания за рубежом и на территории РФ. В случае сомнений налогоплательщик вправе направить запрос в налоговую инспекцию или получить разъяснения у специалиста, предоставив копии паспорта с отметками о пересечении границы и иные подтверждающие документы.

Неправильное определение резидентского статуса может привести к доначислению налогов, штрафам и проблемам при банковских операциях. Особенно это актуально для лиц, получающих доход из иностранных источников или совершающих валютные сделки. Поэтому важно своевременно и точно определить свой правовой статус.

Как узнать статус резидента по месту жительства

Факт постоянного проживания на территории государства – один из ключевых критериев для определения налогового резидентства физического лица. В России статус резидента определяется по правилу 183 дней: если лицо находится в стране не менее 183 календарных дней в течение 12 следующих подряд месяцев, оно признаётся налоговым резидентом РФ.

Место жительства в этом контексте означает фактическое пребывание, а не только прописку или наличие собственности. Наличие регистрации по месту жительства не является прямым доказательством резидентства, но может быть использовано как вспомогательное доказательство при рассмотрении налогового статуса.

Для подтверждения резидентского статуса по месту жительства необходимо собрать документы, фиксирующие продолжительность пребывания на территории страны. Это могут быть:

- отметки о пересечении границы в заграничном паспорте;

- справка из МВД о периодах регистрации;

- справки из управляющей компании или ТСЖ о фактическом проживании;

- договор аренды, в котором отражены сроки проживания;

- справка с места работы, если трудовая деятельность осуществляется в РФ.

Если лицо выезжает за границу, но сохраняет постоянное место жительства в России и возвращается в пределах срока 12 месяцев, важно вести точный учёт всех дней пребывания за рубежом. В случае спора с налоговым органом потребуется документально подтвердить количество дней нахождения в стране.

Итог: статус резидента не определяется исключительно пропиской или наличием жилья. Ключевым является количество дней фактического пребывания в стране. Рекомендуется сохранять все документы, подтверждающие проживание, особенно в случаях частых поездок за границу.

Какие документы нужны для определения резидентства

Подтверждением места жительства служат свидетельство о регистрации по месту жительства или временного пребывания, выданное органами миграционного учета, договор аренды жилья с регистрацией, а также счета за коммунальные услуги, подтверждающие фактическое проживание.

Документы, подтверждающие центр жизненных интересов, включают трудовой договор или справку с места работы, договор об обучении в образовательном учреждении, документы на собственность или бизнес, налоговые декларации и выписки из банковских счетов с регулярными операциями внутри страны.

Для оформления официальной справки о налоговом резидентстве требуется подать заявление в налоговый орган вместе с копиями паспорта и документов, подтверждающих сроки пребывания и наличие центра жизненных интересов.

Иностранным гражданам дополнительно необходимо предоставить вид на жительство, разрешение на временное пребывание и регистрацию по месту проживания с подтверждением фактического нахождения в стране не менее установленного срока.

Как влияет срок пребывания в стране на статус резидента

Основной критерий для определения резидентства физического лица – продолжительность пребывания на территории страны в календарном году. Чаще всего пороговый срок составляет 183 дня или более.

Если физическое лицо находится в стране не менее 183 дней в течение 12 последовательных месяцев, оно признаётся налоговым резидентом. При этом учитываются:

- временные отъезды и возвращения;

- время, проведённое в поездках, связанных с работой;

- считается только фактическое присутствие на территории страны;

- если пребывало менее 183 дней, статус резидента не присваивается автоматически.

В некоторых юрисдикциях существуют уточнения и исключения:

- дни прибытия и отъезда могут учитываться по-разному;

- срок может рассчитываться не только в рамках календарного, но и скользящего года;

- налоговое законодательство может предусматривать дополнительный анализ связей с государством (домашний адрес, семья, источник дохода).

Для подтверждения статуса важно вести учёт дней пребывания с точностью и при необходимости предоставлять доказательства (штампы в паспорте, билеты, регистрация).

Рекомендуется заранее ознакомиться с национальным законодательством и международными договорами об избежании двойного налогообложения, поскольку в разных странах правила и пороговые сроки могут отличаться.

Определение резидентства по налоговым обязательствам

Налоговое резидентство физического лица определяется на основании срока пребывания в стране и источника доходов. В России статус налогового резидента присваивается лицам, которые находятся на территории страны не менее 183 календарных дней в течение 12 последовательных месяцев.

Налоговые резиденты обязаны уплачивать налог с доходов, полученных как на территории России, так и за ее пределами. Нерезиденты облагаются налогом только с доходов, полученных из российских источников, по повышенной ставке – 30% вместо 13% для резидентов.

Для подтверждения статуса налогового резидента необходимо вести учет дней пребывания, а также сохранять документы, подтверждающие нахождение в стране (билеты, миграционные карты, регистрация по месту пребывания).

Если физическое лицо претендует на статус нерезидента, важно предоставить налоговым органам доказательства пребывания за рубежом, включая визы, отметки в паспорте и документы о работе или учебе.

При смене статуса налогового резидентства следует уведомить налоговые органы не позднее 30 календарных дней после окончания отчетного периода. Несоблюдение этого правила может привести к дополнительным налоговым начислениям и штрафам.

Определение статуса налогового резидента напрямую влияет на налоговую ставку и перечень обязательств, поэтому важно тщательно контролировать фактическое время пребывания в стране и корректно оформлять подтверждающие документы.

Резидент или нерезидент: как понять по источникам дохода

Налоговый статус физического лица напрямую зависит от источников получаемых доходов. Резидентом признается лицо, которое получает доходы на территории страны и обязано декларировать все глобальные доходы. Нерезидент уплачивает налоги только с доходов, возникших в пределах страны.

Доходы от работы, предпринимательства или аренды имущества, расположенного на территории страны, считаются внутренними и облагаются налогом вне зависимости от статуса. Если у физлица основная часть доходов поступает из таких источников, это подтверждает статус резидента.

Доходы, полученные из-за рубежа, для резидентов подлежат обязательному декларированию и налогообложению. Нерезиденты такие доходы не декларируют и не платят налоги в стране, если иное не предусмотрено международными соглашениями.

Ключевым признаком является регулярность и объём доходов от внутренних источников. Если доходы в стране превышают установленный порог (например, более 183 дней пребывания и значительный доход), лицо признается налоговым резидентом.

При выявлении источников дохода следует учитывать не только формальные документы, но и фактическое экономическое присутствие, характер и периодичность поступлений.

Для корректного определения статуса необходимо комплексно анализировать источники дохода, сроки получения и налоговое законодательство страны, учитывая международные договоры по избежанию двойного налогообложения.

Как использование международных соглашений влияет на статус

Международные соглашения об избежании двойного налогообложения (МСДН) играют ключевую роль в определении налогового статуса физического лица. При наличии такого соглашения между странами резидентство определяется согласно правилам конкретного договора, а не только национальному законодательству.

МСДН устанавливают последовательность критериев для определения резидентства, начиная с наличия постоянного дома, центра жизненных интересов, обычного места пребывания и гражданства. Если лицо признается резидентом обеих стран, применяются положения договора для разрешения конфликта статусов.

Важным аспектом является необходимость подачи заявления и предоставления подтверждающих документов в налоговые органы для применения положений МСДН. Без надлежащей документальной базы лицо считается резидентом страны по общим правилам, что может привести к двойному налогообложению.

Использование международных соглашений требует внимательного анализа каждого конкретного случая: налоговые органы проверяют наличие постоянного места жительства, экономических и личных связей с каждой страной. При этом сам факт пребывания более 183 дней в году в одной стране может уступить место критериям договора.

Рекомендуется при возникновении споров о статусе обращаться к тексту конкретного международного соглашения и, при необходимости, консультироваться с налоговыми специалистами, чтобы обеспечить правильное применение норм и избежать двойного налогообложения.

Как проверить место нахождения налогового резидента

Подсчёт дней ведётся с учётом как непрерывного, так и суммарного пребывания. Важно учитывать даты въезда и выезда, подтверждённые отметками в паспорте или другими официальными документами. Если контрольная дата пересекает несколько стран, применяется метод расчёта по правилам международных соглашений об избежании двойного налогообложения.

Дополнительно анализируются источники жизненных интересов – наличие постоянного жилья, семьи, работы, основных экономических интересов в стране. Если физическое лицо имеет недвижимость и семью на территории государства, это укрепляет статус налогового резидента.

Необходимо проверить регистрацию по месту жительства или пребывания, а также наличие документов, подтверждающих проживание (например, договор аренды или счета за коммунальные услуги). В случае отсутствия длительного пребывания, но при наличии центра жизненных интересов, статус резидента также может быть подтверждён.

Для точной проверки можно использовать запросы в налоговые органы, которые могут предоставить официальную информацию о регистрации налогового резидентства. В ряде стран доступна онлайн-проверка через личный кабинет налогоплательщика.

Следует учитывать особенности национального законодательства, так как критерии определения налогового резидентства могут отличаться. Международные договоры имеют приоритет и корректируют правила в спорных случаях.

Реальные примеры: когда физическое лицо является нерезидентом

Физическое лицо считается налоговым нерезидентом, если оно не соответствует установленным критериям налогового резидентства в стране. Рассмотрим конкретные ситуации, подтверждающие статус нерезидента:

- Краткосрочное пребывание: человек провел в стране менее 183 календарных дней в течение 12 месяцев подряд. При этом отсутствует постоянное жильё и центр жизненных интересов.

- Отсутствие постоянного места жительства: гражданин проживает за рубежом, не имеет зарегистрированного или постоянного места проживания на территории страны, не ведет хозяйственную деятельность.

- Работа или учеба за границей: если основное место работы или учебы находится в другой стране, а пребывание в стране длится временно (например, командировка, краткосрочные визиты).

- Отсутствие центра жизненных интересов: лицо не имеет семьи, бизнеса, значимых экономических связей и других социальных связей в стране, что подтверждается документально.

- Наличие налогового резидентства в другой стране: согласно международным соглашениям об избежании двойного налогообложения, человек может признаваться нерезидентом в одной стране и резидентом – в другой.

Рекомендуется собирать и хранить документы, подтверждающие статус нерезидента:

- визы, штампы о пересечении границы;

- регистрационные документы о месте жительства за границей;

- трудовые договоры, справки с места работы;

- документы о семейном положении;

- соглашения об избежании двойного налогообложения и их применение.

Неправильное определение статуса нерезидента может привести к ошибкам в налоговой отчетности и штрафным санкциям. Поэтому важно своевременно и документально подтверждать факт пребывания за границей и отсутствие существенных связей с территорией страны.

Вопрос-ответ:

Какие критерии применяются для определения налогового статуса физического лица как резидента или нерезидента?

Налоговый статус определяется в первую очередь на основе времени пребывания лица в стране — обычно порогом считается 183 дня в календарном году. Если человек проводит в стране более этого периода, он признаётся налоговым резидентом. Кроме того, учитываются наличие постоянного жилья, центр жизненных интересов, иные объективные факторы, например, место работы или семья. В некоторых случаях решающее значение имеет страна, в которой лицо платит налоги согласно международным договорам об избежании двойного налогообложения.

Какие документы могут подтвердить статус резидента или нерезидента для физических лиц?

Подтверждающими документами служат справки из налоговых органов о месте налогового учёта, миграционные отметки о въезде и выезде, договоры аренды или свидетельства о собственности жилья, документы с места работы, а также декларации о доходах. Важно собрать документы, подтверждающие фактическое проживание в стране более или менее 183 дней, а также документы, подтверждающие связи с государством, например, членство в социальных программах.

Как определяется статус физического лица, если оно проживает сразу в нескольких странах?

При наличии проживания в нескольких государствах применяется комплексный анализ. Обычно используется критерий центра жизненных интересов — место, где находятся семья, работа, имущество и социальные связи. Если такие признаки не дают однозначного ответа, применяются международные соглашения, регулирующие двойное налогообложение, которые помогают определить приоритетную страну для признания статуса. Нередко приходится учитывать период времени пребывания в каждой стране и налоговое законодательство обеих юрисдикций.

Можно ли изменить налоговый статус физического лица в течение календарного года?

Изменение статуса возможно, если изменились условия проживания или работы, например, человек переехал в другую страну и провёл там более 183 дней. В таком случае налоговые органы могут пересмотреть статус и признать лицо резидентом другого государства. Для этого важно документально подтвердить изменение фактического места жительства и связей, а также своевременно уведомить налоговые органы. Однако некоторые страны устанавливают правила, которые фиксируют статус на весь календарный год, поэтому переход требует внимательного изучения законодательства.

Какие последствия для налогоплательщика имеют статус резидента или нерезидента?

Резидент облагается налогами на все свои доходы по всему миру, независимо от источника, что ведёт к более широким налоговым обязательствам. Нерезидент платит налоги только с доходов, полученных в данной стране. Статус также влияет на право использовать налоговые вычеты и льготы, участвовать в государственных программах и отчитываться перед налоговыми органами. Ошибочное определение статуса может привести к дополнительным налоговым выплатам и штрафам.

Какие основные критерии позволяют определить, является ли физическое лицо налоговым резидентом?

Для определения налогового статуса физического лица ключевым фактором выступает срок пребывания в стране. Обычно человек признаётся резидентом, если он находится на территории государства не менее 183 дней в течение календарного года. Помимо этого учитываются постоянное место жительства, наличие семьи, центр жизненных интересов и место основного дохода. Если физическое лицо постоянно проживает и работает в стране, имеет недвижимость или близких родственников, это свидетельствует о налоговом резидентстве. При отсутствии таких связей и кратковременном пребывании статус скорее будет нерезидентским.