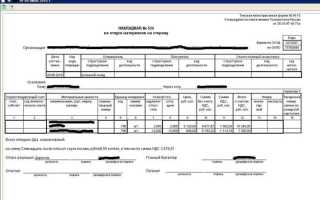

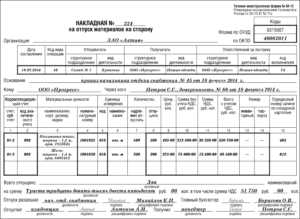

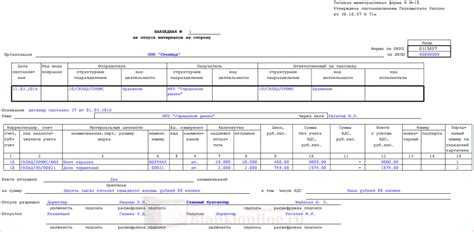

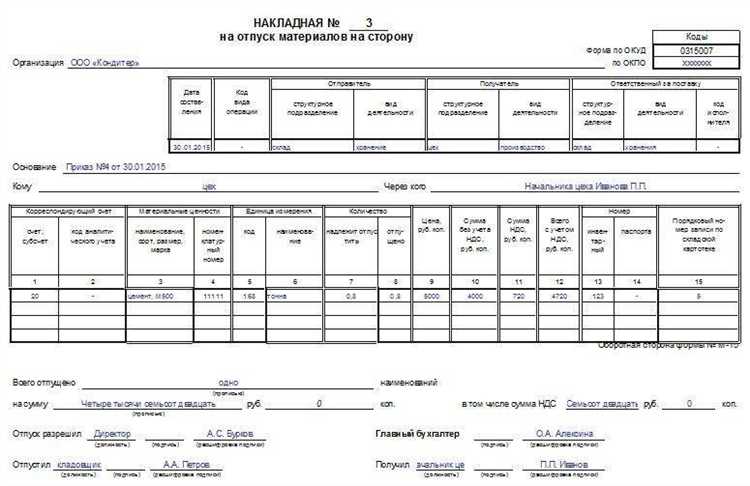

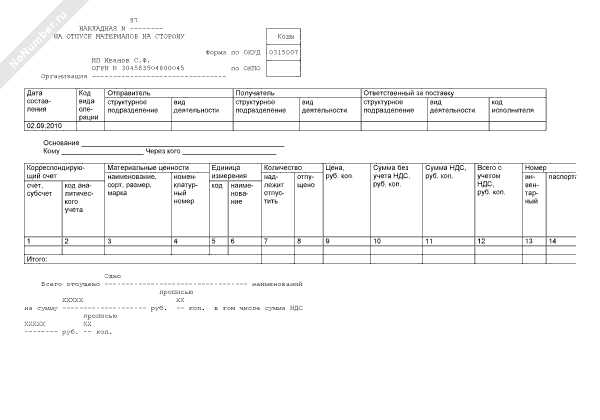

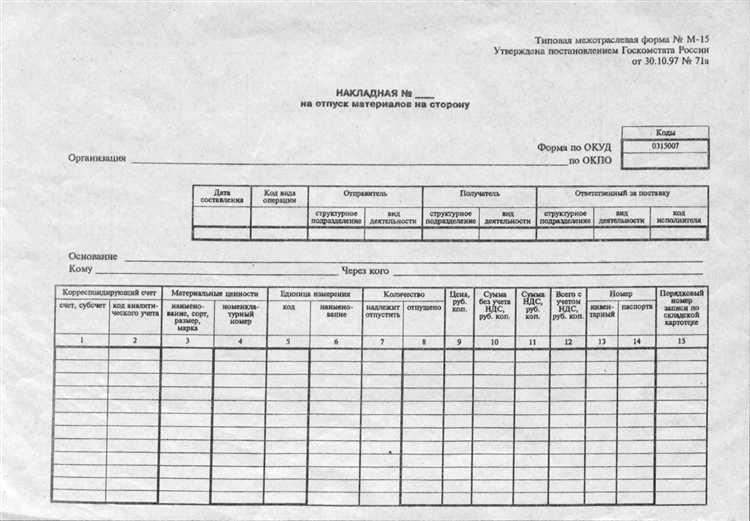

Форма М-15 утверждена Постановлением Госкомстата РФ № 71а от 30.10.1997 и служит основанием для оформления передачи материальных ценностей сторонним организациям или физическим лицам. Документ используется при отпуске материалов на сторону, включая сдачу давальческого сырья, передачу оборудования в аренду, выполнение подрядных работ с использованием материалов заказчика.

Применение формы М-15 позволяет документально зафиксировать факт отпуска ценностей, указать их количество, номенклатуру и стоимость по учетным данным. В документе обязательно отражаются реквизиты сторон, наименование материалов в соответствии с учетными позициями, единицы измерения, а также подписи ответственных лиц. Эти данные обеспечивают прозрачность движения товарно-материальных ценностей и упрощают последующую сверку.

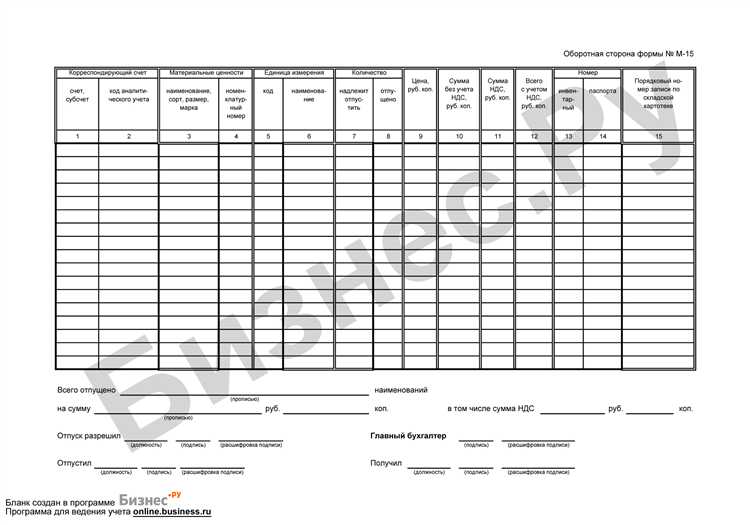

При оформлении накладной М-15 следует учитывать, что ее составляют в двух экземплярах: один передается получателю, второй остается в организации-отправителе. Все записи в форме вносятся на основании первичных документов склада или бухгалтерии. Рекомендуется проверять правильность заполнения разделов формы во избежание ошибок в бухгалтерском учете и споров с контрагентами.

Форма М-15 предназначена для документального оформления отпуска материальных ценностей со склада сторонним организациям или физическим лицам. Этот первичный учетный документ фиксирует движение товарно-материальных ценностей и служит основанием для их списания со склада предприятия.

Основными целями применения формы М-15 являются:

- подтверждение передачи материалов сторонним получателям;

- контроль за движением материальных ресурсов;

- обеспечение корректного отражения операций в бухгалтерском учете;

- сокращение рисков несанкционированного отпуска или хищения ресурсов.

Правовые основания использования формы М-15 закреплены в следующих нормативных актах:

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», определяющий обязанность применения первичных учетных документов;

- Постановление Госкомстата РФ от 30.10.1997 № 71а, утвердившее унифицированные формы первичных учетных документов, в том числе М-15;

- внутренние приказы и положения организации, регламентирующие порядок выдачи материальных ценностей.

Форма заполняется в двух экземплярах: один передается получателю вместе с материалами, второй остается в бухгалтерии для учета и последующего контроля. Нарушение порядка применения М-15 может привести к ошибкам в бухгалтерских регистрах и налоговых расчетах.

Случаи передачи материалов сторонним организациям с применением М-15

Форма М-15 применяется при передаче материальных ценностей организациям, не входящим в структуру отправителя, с целью подтверждения факта и объёма отпуска материалов.

Основные случаи использования формы М-15 при передаче сторонним организациям:

- Передача на хранение – когда материалы передаются на ответственное хранение другой компании без изменения права собственности.

- Передача на переработку – при необходимости обработки, доработки или изменения исходных материалов сторонним производственным подрядчиком.

- Передача на выполнение работ и услуг – если материалы требуются для выполнения определённых услуг или работ, связанных с основной деятельностью, и находятся в распоряжении подрядчика до возврата или списания.

- Передача в качестве аванса – при передаче материалов в счёт предстоящих поставок или выполнения обязательств по договору с третьей стороной.

При оформлении М-15 необходимо указывать:

- Наименование и реквизиты организации получателя.

- Причину передачи и основания (договор, поручение, соглашение).

- Перечень передаваемых материалов с указанием количества, единиц измерения и стоимости.

- Ответственных лиц со стороны отправителя и получателя, а также дату передачи.

Использование формы М-15 в перечисленных случаях позволяет минимизировать риски потерь и недоучёта материалов, обеспечивает прозрачность операций и служит основанием для бухгалтерского и управленческого учёта.

Правила заполнения реквизитов формы М-15

В форме М-15 необходимо строго указывать наименование организации, передающей материалы, и организации-получателя с точным соответствием официальным данным. Важно заполнить дату передачи в формате «дд.мм.гггг» без пропусков и сокращений.

Реквизит «Номер накладной» заполняется уникальным порядковым номером, присвоенным согласно учетной политике предприятия. Номер должен быть последовательным и не повторяться в пределах отчетного периода.

В разделе, описывающем материалы, указывают точное наименование, единицу измерения, количество и стоимость по учетным документам. Количество указывается в физических единицах без округлений, стоимость – с точностью до копеек.

Ответственные лица, сдавшие и принявшие материалы, должны подписать форму, указывая свои ФИО и должности. Подписи должны соответствовать списку уполномоченных лиц, утвержденному руководством организации.

Все поля должны быть заполнены разборчиво, без исправлений и помарок. В случае ошибок оформляется новая накладная с корректными данными. Заполнение допускается только ручкой синего или черного цвета.

Для передачи сторонним организациям обязательна печать организации-отправителя. Внутренние передачи допускают использование электронных подписей при условии их юридической силы.

Порядок учета переданных материалов по форме М-15

Передача материалов по форме М-15 регистрируется в бухгалтерском и складском учете на основании подписанной накладной, которая подтверждает факт передачи. После заполнения формы М-15 материал отражается в бухгалтерской документации как расход материальных ценностей с указанием получателя и цели передачи.

В момент передачи в учетной системе списывается количество и стоимость материалов с соответствующего складского счета. Одновременно накладная М-15 должна быть зарегистрирована в журнале учета передач материалов с указанием даты, номера документа и ответственных лиц.

Получатель материалов на основании формы М-15 фиксирует приемку в своем учете, что служит основанием для контроля и дальнейшего использования материалов. В случае передачи сторонним организациям форма М-15 является документом, подтверждающим передачу для целей внутреннего учета и отчетности.

При инвентаризации материалы, переданные по форме М-15, подлежат сверке с данными учета, что исключает расхождения по количеству и стоимости. Важно обеспечить хранение копий форм М-15 в течение установленного нормативами срока для аудиторской проверки и налогового контроля.

В случае выявления несоответствий между фактическим и учетным состоянием материалов проводится служебная проверка с оформлением соответствующих актов и корректировок в учете. Форма М-15 служит основой для таких операций и является обязательным документом для подтверждения законности передачи материалов.

Хранение и архивирование документов по форме М-15

Документы по форме М-15 подлежат хранению в соответствии с требованиями законодательства и внутренними регламентами организации. Срок хранения составляет не менее 5 лет с момента завершения операции передачи материалов, если иное не установлено отраслевыми нормами или договорными условиями.

Документы должны храниться в специально отведённых помещениях или архивных системах с обеспечением сохранности от повреждений, потери и несанкционированного доступа. Рекомендуется организовать электронный архив с возможностью быстрого поиска и восстановления информации по дате, контрагенту и виду материалов.

При архивировании оригиналы форм М-15 разделяются по годам и нумеруются, что упрощает ведение учёта и последующий контроль. В случаях передачи материалов сторонним организациям копии документов передаются ответственным лицам с отметкой об исполнении.

Контроль правильности хранения и полноты комплектации проводится не реже одного раза в год уполномоченными сотрудниками бухгалтерии или службы документооборота. При выявлении нарушений назначаются корректирующие мероприятия и фиксируется ответственность.

Рекомендуется вести журнал учёта входящих и исходящих форм М-15 с указанием даты передачи, номера документа и ответственного лица. Это обеспечивает прозрачность движения материалов и подтверждает соблюдение нормативных требований.

Ошибки при оформлении М-15 и способы их исправления

Неверное указание количественных показателей (массы, количества единиц) ведет к искажению учета. При обнаружении расхождений оформляется корректировочный акт с приложением новой формы М-15, где указаны правильные данные и ссылки на первичные документы.

Отсутствие или некорректное заполнение реквизитов даты передачи вызывает проблемы при контроле движения материалов. Дату необходимо проставлять строго в формате «дд.мм.гггг». В случае пропуска даты внесение допускается только с согласия бухгалтерии и оформляется отдельным документом.

Неправильное указание подразделения-получателя приводит к нарушению внутреннего документооборота. Для исправления требуется переработать форму М-15 с корректным реквизитом и передать новую копию в бухгалтерию с отметкой об аннулировании старой.

Ошибки в подписи ответственных лиц или их отсутствии делают форму недействительной. Исправления возможны только путем составления акта приема-передачи с участием уполномоченных сотрудников и повторным оформлением документа с корректными подписями.

Использование карандаша или несмываемых чернил снижает юридическую силу документа. При необходимости внесения изменений оформляется новый экземпляр формы с полным перечнем исправленных данных и подтверждением ответственных лиц.

При многократных ошибках рекомендуется организовать внутренний аудит по заполнению М-15 и провести обучение сотрудников, ответственных за оформление. Это снизит количество нарушений и повысит качество учета материалов.

Вопрос-ответ:

Для каких именно случаев применяется форма М-15 при передаче материалов?

Форма М-15 используется при передаче материальных ценностей между подразделениями внутри одной организации, а также при передаче материалов сторонним компаниям, если это предусмотрено договорными отношениями. Она оформляется в случаях временного или постоянного перемещения материалов, когда необходимо документально зафиксировать передачу и обеспечить учёт. Это позволяет избежать спорных ситуаций и правильно отразить движение ресурсов в бухгалтерии и на складе.

Какие данные обязательно должны быть указаны в форме М-15 для корректного оформления передачи материалов?

В форме М-15 должны быть отражены: наименование организации, дата составления, список передаваемых материалов с точным описанием (наименование, количество, единицы измерения), основание передачи (договор, наряд и т. п.), данные получателя, подписи ответственных лиц. Наличие полного и точного перечня материалов и правильное заполнение реквизитов исключает ошибки при учёте и обеспечивает прозрачность операций.

Что делать, если при оформлении формы М-15 была допущена ошибка в количестве переданных материалов?

Если ошибка выявлена до подписания формы, её следует исправить непосредственно в документе с пометкой «исправленному верить» и подписью ответственного лица. Если форма уже подписана, необходимо оформить корректировочный документ или акт с указанием причины и характера ошибки. Важно сохранить обе версии документов для проверки и исключения недоразумений в учёте. Также желательно проинформировать бухгалтерию и склад для своевременного отражения изменений.

Можно ли использовать форму М-15 для передачи материалов на сторону без заключения договора с получателем?

Передача материалов сторонним организациям без договора нежелательна, поскольку форма М-15 фиксирует сам факт передачи, но не регулирует правовые отношения. Для передачи на сторону должна существовать юридическая база — договор или иное соглашение, определяющее условия передачи и ответственность. В отсутствие договора использование формы М-15 возможно только для временного перемещения внутри одной организации или для внутреннего учёта, но не для передачи вне компании.