В российской системе бухгалтерского учета материалы отражаются на счете 10 «Материалы», который входит в группу производственных запасов. Этот счет активно используется для учета сырья, комплектующих, запасных частей, тары, топлива и прочих материальных ценностей, используемых в процессе основной и вспомогательной деятельности организации.

Каждый вид материалов внутри счета 10 учитывается на отдельных субсчетах. Например, субсчет 10.01 предназначен для учета сырья и материалов, 10.03 – для топлива, 10.06 – для тары. Такая детализация позволяет вести точный учет движения материальных ресурсов и формировать обоснованные данные для налогообложения и внутреннего контроля.

При поступлении материалов на склад оформляется бухгалтерская проводка Дебет 10 – Кредит 60 (или 76), отражающая принятие материалов к учету. В дальнейшем, при передаче материалов в производство, используется проводка Дебет 20 (или 23, 25, 26) – Кредит 10. Эти записи фиксируют внутренние перемещения и использование материальных ресурсов по назначению.

Для корректного ведения учета необходимо установить номенклатурные группы, определить методы оценки (по средней стоимости, по ФИФО, по стоимости каждой единицы) и закрепить порядок списания в учетной политике. От этого зависит точность расчета себестоимости и налоговой базы, а также соответствие требованиям нормативных актов, включая ПБУ 5/01.

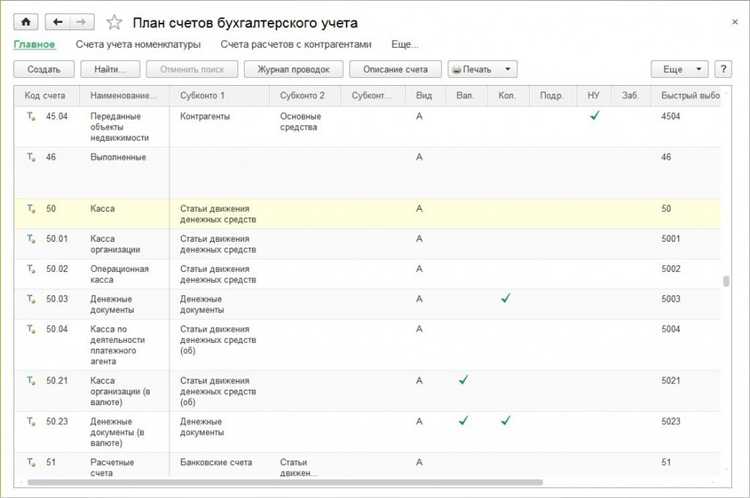

Назначение и структура счета 10 «Материалы»

Счет 10 «Материалы» предназначен для учета наличия и движения материальных ресурсов, используемых в процессе хозяйственной деятельности организации. Этот счет относится к активным и применяется для отражения как поступивших, так и израсходованных материальных ценностей.

Основная задача счета – обеспечить достоверный контроль за остатками и использованием различных видов материалов, включая сырье, полуфабрикаты, запасные части и прочие ресурсы производственного и вспомогательного назначения.

Структура счета 10 включает в себя следующие субсчета, каждый из которых отражает конкретный вид материальных запасов:

- 10.01 – Сырье и материалы

- 10.02 – Покупные полуфабрикаты и комплектующие изделия

- 10.03 – Топливо

- 10.04 – Тара и тарные материалы

- 10.05 – Запасные части

- 10.06 – Прочие материалы

- 10.07 – Материалы, переданные в переработку на сторону

- 10.08 – Строительные материалы

- 10.09 – Инвентарь и хозяйственные принадлежности

Каждый субсчет ведется в разрезе аналитического учета: по видам материалов, местам хранения, материально ответственным лицам. Это позволяет точно отслеживать движение ресурсов и своевременно выявлять отклонения от нормативов.

При отражении операций по счету 10 используются такие проводки, как:

- Дт 10 – Кт 60 (поступление материалов от поставщика)

- Дт 20 – Кт 10 (отпуск материалов в производство)

- Дт 25, 26 – Кт 10 (списание на нужды вспомогательных и обслуживающих подразделений)

Организация обязана обеспечить раздельный учет по каждому субсчету и регулярно проводить инвентаризацию. Несоблюдение этих требований может привести к искажению данных бухгалтерского учета и налоговой отчетности.

Как отражаются поступления материалов на счете 10

При поступлении материалов на склад организации бухгалтер делает проводку по дебету счета 10 «Материалы» с одновременным указанием конкретного субсчета (например, 10.01 – сырье и материалы, 10.06 – тара и тарные материалы). Кредит зависит от источника поступления: 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» или 71 «Расчеты с подотчетными лицами».

Если материалы приобретаются у поставщика, типовая проводка выглядит так: Дт 10.01 Кт 60. При поступлении от подотчетного лица: Дт 10.01 Кт 71. В случае безвозмездного получения – Дт 10.01 Кт 98.02. При внутреннем перемещении между подразделениями используется корреспонденция с 79 счетом.

Фактическая стоимость материалов включает в себя не только цену приобретения, но и все затраты, связанные с их доставкой, хранением и доведением до пригодного состояния. Эти расходы, если они учтены отдельно, могут отражаться через счет 15 «Заготовление и приобретение материальных ценностей» с последующим списанием на счет 10 после распределения.

Все операции по поступлению должны быть подтверждены первичными документами: товарными накладными (форма ТОРГ-12), приходными ордерами (М-4), актами приемки. Документы служат основанием для точного указания субсчета и суммы.

Важно соблюдать синтетический и аналитический учет: по каждому субсчету фиксируются не только суммы, но и количественные показатели в натуральных единицах измерения. Это обеспечивает контроль остатков и движение материалов в разрезе номенклатуры.

Особенности аналитического учета по счету 10

Аналитический учет по счету 10 «Материалы» ведется в разрезе следующих параметров: номенклатурных позиций, мест хранения, материально-ответственных лиц и статей затрат, если это необходимо для целей управленческого контроля. Такой учет обеспечивает детальную информацию о движении и остатках материалов, позволяет отслеживать поступление, использование и списание каждого вида запасов.

Основной единицей аналитики является номенклатурный номер, присваиваемый каждому виду материала. Он позволяет разграничить однородные материалы, отличающиеся, например, по размеру, марке или производителю. При этом аналитика по номенклатуре должна быть синхронизирована с данными складского учета.

Для корректного ведения учета рекомендуется использовать автоматизированные системы, которые позволяют связывать счет 10 с номенклатурной базой, остатками по складам и оперативной аналитикой. В бухгалтерском учете каждая операция по счету 10 сопровождается указанием субсчета, например: 10.01 – «Сырье и материалы», 10.03 – «Топливо», 10.06 – «Прочие материалы».

Также важным аспектом аналитического учета является контроль за остатками по складам. Это требует организации раздельного учета по складам в разрезе номенклатуры. При передаче материалов в производство или на иные цели оформляются первичные документы: требование-накладная, лимитно-заборная карта и др., на основании которых происходит списание в аналитическом разрезе.

Если предприятие использует материалы в различных подразделениях, учет по счету 10 должен обеспечивать аналитическую детализацию по центрам ответственности. Это упрощает контроль за расходом ресурсов и позволяет корректно формировать калькуляцию себестоимости продукции.

Для повышения прозрачности учета и снижения риска ошибок рекомендуется регулярно проводить инвентаризацию, сверяя фактические остатки с данными аналитического учета по счету 10. При выявлении отклонений оформляются соответствующие бухгалтерские записи с учетом причин расхождений.

Учет выдачи материалов в производство и другие нужды

Выдача материалов со склада отражается по кредиту счета 10 «Материалы» с одновременным дебетованием счетов, соответствующих направлениям использования. Для производственных нужд применяется счет 20 «Основное производство». При этом оформляется требование-накладная (форма М-11), на основании которой бухгалтерия делает проводку: Дебет 20 Кредит 10.

Если материалы передаются в хозяйственные или административные цели, используется счет 25 «Общепроизводственные расходы» или счет 26 «Общехозяйственные расходы». Например, при передаче моющих средств для уборки офисных помещений применяется проводка: Дебет 26 Кредит 10.

Материалы, передаваемые на нужды капитального строительства, учитываются по дебету счета 08 «Вложения во внеоборотные активы». При этом важно правильно определить объект строительства и соответствующую статью затрат, чтобы исключить искажения в инвестиционной деятельности организации.

Особое внимание следует уделять выдаче спецодежды, инструмента и других быстроизнашивающихся предметов. Если срок службы таких объектов превышает 12 месяцев, их можно учитывать как основное средство с применением счета 01. В ином случае используется счет 10 с аналитическим учетом по субсчету «Материалы на складе» и дальнейшей передачей на забалансовый счет 10.11 с фиксацией срока использования.

При списании материалов важно соблюдать нормы расхода, утвержденные внутренними нормативами или технической документацией. Отклонения от нормы подлежат анализу и при необходимости – оформлению служебной записки или объяснительной для отражения в учете как перерасход.

Корректное оформление первичных документов и своевременное отражение операций по выдаче материалов обеспечивает точность учета и прозрачность использования ресурсов предприятия.

Примеры корреспонденции счета 10 с другими счетами

Счет 10 «Материалы» активно участвует в операциях поступления, перемещения и списания сырья и других материальных ценностей. Ниже приведены конкретные примеры бухгалтерских проводок с участием этого счета в разных хозяйственных ситуациях.

Поступление материалов от поставщика:

Дебет 10 – Кредит 60: материалы приняты на склад по фактуре поставщика.

Оприходование материалов, выявленных при инвентаризации:

Дебет 10 – Кредит 91.1: отражено излишнее количество материалов, обнаруженных на складе.

Поступление материалов от учредителя в счет вклада в уставный капитал:

Дебет 10 – Кредит 75.1: отражено получение материальных ценностей от участника организации.

Передача материалов в производство:

Дебет 20, 23, 25, 26 – Кредит 10: материалы выданы со склада для производственных целей.

Списание материалов на нужды администрации:

Дебет 26 – Кредит 10: списание сырья на общехозяйственные расходы.

Безвозмездная передача материалов:

Дебет 91.2 – Кредит 10: передача материальных ценностей сторонней организации без оплаты.

Возврат неиспользованных материалов на склад:

Дебет 10 – Кредит 20: возврат остатков после завершения производственного этапа.

Передача материалов в монтаж:

Дебет 08.3 – Кредит 10: отпуск материалов для выполнения монтажных работ.

Для корректного отражения операций с материалами важно точно определять корреспондирующие счета в зависимости от назначения, источника и способа поступления или выбытия ценностей. Нарушение логики корреспонденции может привести к искажению себестоимости, налоговой базы и управленческой отчетности.

Документальное оформление операций с материалами

При отпуске материалов в производство или для хозяйственных нужд оформляется расходная накладная или выдача материалов на сторону по форме М-15. Этот документ фиксирует фактическое списание материалов с учета и должен иметь подписи ответственных лиц за отпуск и получение.

Для внутреннего перемещения материалов между подразделениями используется накладная формы М-11, которая отражает перемещение запасов без изменения их стоимости. Такой документ необходим для правильного ведения аналитического учета на счетах 10 и 15.

При возврате материалов поставщику оформляется акт возврата или корректировочная накладная, фиксирующая уменьшение запасов и корректировку дебиторской задолженности. Все документы должны быть датированы и содержать реквизиты, обеспечивающие их юридическую силу.

При инвентаризации материалов составляются акты инвентаризации, которые служат основанием для списания недостач или выявления излишков. Результаты инвентаризации фиксируются в бухгалтерском учете и корректируют остатки на счете 10.

Каждая операция с материалами должна иметь подтверждение в документах, обеспечивающих однозначную связь с бухгалтерскими проводками. Соблюдение порядка оформления первичной документации минимизирует ошибки в учете и служит основой для аудиторской проверки.

Вопрос-ответ:

На каком счете отражается поступление материалов в бухгалтерском учете?

Поступление материалов фиксируется на счете 10 «Материалы». Этот счет предназначен для учета приобретенных, поступивших или изготавливаемых на предприятии материальных ценностей, которые будут использоваться в производстве или хозяйственной деятельности. В бухгалтерских проводках дебетуется счет 10 при поступлении материалов, а кредитуются счета расчетов с поставщиками или денежные средства.

Как учитывается списание материалов в производственный процесс?

Списание материалов в производство отражается проводкой, где по дебету учитываются затраты производства (например, счет 20 «Основное производство»), а по кредиту списываются материалы со счета 10. При этом важно правильно оформить документы, подтверждающие фактическое использование материалов, например, накладные или акты списания. Такой учет позволяет контролировать расход материалов и правильно рассчитать себестоимость продукции.

Можно ли учитывать материалы на других счетах, кроме счета 10?

Материалы, предназначенные для использования в производстве и хозяйственной деятельности, в основном учитываются на счете 10. Однако, существуют ситуации, когда материалы могут учитываться на специальных субсчетах или других счетах в зависимости от специфики деятельности. Например, материалы, находящиеся на складе у подрядчиков, могут учитываться на забалансовых счетах, а запасные части и малоценные материалы – на счетах 10.5 или 10.9. Такие особенности закрепляются в учетной политике предприятия.

Как оформляется документально учет материалов при их выдаче со склада?

Выдача материалов со склада фиксируется с помощью первичных документов, таких как расходная накладная, ведомость выдачи материалов или ордер на выдачу. В этих документах указывается наименование, количество и стоимость материалов, а также подразделение или лицо, получающее материалы. На основании этих документов бухгалтер оформляет проводки по списанию материалов со счета 10 и отражает их дальнейшее использование в учете.

Как ведется аналитический учет материалов по счету 10?

Аналитический учет по счету 10 ведется с детализацией по видам материалов, их качеству, местам хранения и другим признакам, важным для контроля и управления запасами. Обычно применяется система складского учета с разделением на группы или номенклатурные позиции. Это позволяет отслеживать движение и остатки каждого вида материалов, выявлять излишки и недостатки, а также своевременно планировать закупки.

На каком счете отражается поступление материалов в бухгалтерском учете?

Поступление материалов отражается на счете 10 «Материалы». Этот счет предназначен для учета запасов, поступающих на склад организации. При получении материалов бухгалтер делает проводку, дебетуя счет 10 и кредитуя счет расчетов с поставщиками или другой источник возникновения задолженности. Таким образом, счет 10 служит для накопления информации о наличии и стоимости материальных ценностей на предприятии.

Какие операции отражаются на счете 10 «Материалы» кроме поступления?

На счете 10 учитываются не только поступления, но и выбытие материалов, например, выдача на производство, списание в случае порчи, перемещение между подразделениями и возврат поставщику. Все операции отражаются в бухгалтерском учете соответствующими проводками: при списании материалов счет 10 кредитуется, а дебетуется счет затрат или другой счет, в зависимости от назначения расхода. Это позволяет контролировать остатки и движение материальных ресурсов.