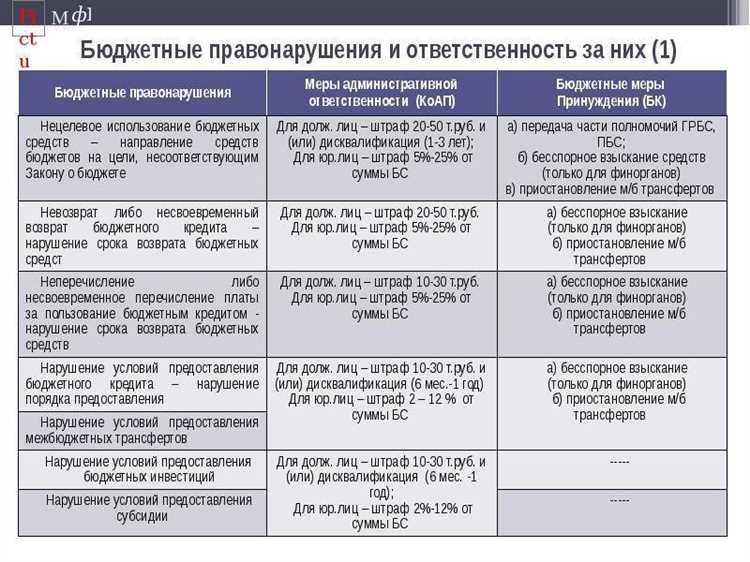

Нецелевое использование бюджетных средств представляет собой нарушение, выражающееся в расходовании денежных средств не по назначению, установленному бюджетным законодательством и условиями выделения финансирования. Такие действия подрывают эффективность государственных программ и ведут к финансовым потерям в масштабах всей экономики.

Федеральное законодательство предусматривает строгие меры ответственности, включая административную, дисциплинарную, гражданско-правовую и уголовную. Например, согласно статье 15.12 КоАП РФ, за нецелевое расходование бюджетных средств назначается штраф до 100 тысяч рублей для должностных лиц. Уголовная ответственность наступает при значительных суммах и выражается в штрафах, лишении свободы или запрете занимать определённые должности.

Организации и должностные лица, получающие бюджетное финансирование, обязаны обеспечивать полный контроль и отчетность по использованию средств. Внедрение внутреннего аудита и регулярное обучение персонала минимизируют риски нарушения. Практика показывает, что своевременное выявление и устранение ошибок позволяют избежать штрафных санкций и сохраняют репутацию учреждения.

Правовые основания привлечения к ответственности за нецелевое расходование бюджетных средств

Ответственность за нецелевое использование бюджетных средств регламентируется федеральным законодательством и подзаконными актами, прежде всего Бюджетным кодексом РФ и нормами Уголовного, Административного и Гражданского кодексов.

Ключевые правовые нормы включают:

- Статья 15.14 КоАП РФ – предусматривает административную ответственность за нарушение порядка целевого использования бюджетных средств, в том числе наложение штрафов на должностных лиц и организации;

- Статьи 285 и 159 УК РФ – охватывают уголовную ответственность за превышение полномочий и мошенничество при расходовании бюджетных средств;

- Гражданско-правовая ответственность – наступает в случае причинения убытков бюджету, предусматривает взыскание причиненного ущерба в полном объеме в порядке регресса.

Основанием для привлечения к ответственности служат следующие факты:

- Нарушение условий целевого расходования, закрепленных в бюджетных соглашениях, договорах и иных нормативных актах;

- Использование бюджетных средств на цели, не предусмотренные законодательством или установленными программами;

- Отсутствие подтверждающих документов, подтверждающих целевое использование;

- Нарушение сроков и порядка отчетности перед контролирующими органами.

Процесс привлечения к ответственности включает следующие этапы:

- Выявление факта нарушения в ходе финансового контроля или аудита;

- Оформление актов проверки и выявленных нарушений с конкретизацией сумм нецелевого расходования;

- Направление материалов в правоохранительные органы или уполномоченные контролирующие органы;

- Привлечение к административной, гражданской или уголовной ответственности в соответствии с выявленными правонарушениями;

- Взыскание ущерба в полном объеме с должностных лиц или юридических лиц.

Рекомендуется организациям и ответственным лицам строго соблюдать порядок оформления документов, подтверждающих расходование бюджетных средств, а также своевременно предоставлять отчетность в контролирующие органы, чтобы минимизировать риски правового преследования.

Административная ответственность за нарушение правил расходования бюджета

Административная ответственность наступает при выявлении фактов нецелевого использования бюджетных средств, закрепленных статьями Кодекса Российской Федерации об административных правонарушениях (КоАП РФ). В частности, статья 15.15 КоАП РФ устанавливает штрафы за нарушение порядка расходования бюджетных средств, выделенных из федерального бюджета, бюджетов субъектов РФ или местных бюджетов.

Размер административного штрафа варьируется в зависимости от категории должностного лица: для граждан штраф составляет от 3 000 до 5 000 рублей, для должностных лиц – от 10 000 до 20 000 рублей, для юридических лиц – от 100 000 до 200 000 рублей. При этом административное производство инициируется органами финансового контроля и может сопровождаться изъятием неправомерно использованных средств с обязательством их возврата.

Для привлечения к административной ответственности требуется документальное подтверждение факта нарушения бюджетной дисциплины, включая аудиторские отчеты, финансовые проверки и акты ревизий. Ответственные лица должны быть уведомлены о нарушении и предоставлены сроки для устранения нарушений или объяснений.

Повторные нарушения влекут ужесточение мер ответственности вплоть до временного лишения права занимать определённые должности или заниматься определённой деятельностью, связанной с управлением бюджетными средствами.

Для снижения рисков административной ответственности рекомендуется систематически проводить внутренний аудит расходования бюджета, внедрять автоматизированные системы контроля и обучать сотрудников правилам финансовой дисциплины с обязательным соблюдением требований нормативных актов.

Уголовная ответственность за хищение и растраты бюджетных средств

Хищение и растрата бюджетных средств квалифицируются как уголовно наказуемые деяния согласно статье 160 УК РФ (присвоение или растрата). Ответственность наступает при доказанном факте неправомерного изъятия или расходования бюджетных средств, выделенных на определённые цели.

Для квалификации преступления учитывается размер ущерба: при суммах свыше 250 тысяч рублей возможна уголовная ответственность вплоть до лишения свободы на срок до 10 лет. В таблице представлены ключевые положения статьи УК РФ, регламентирующие ответственность за хищение и растрату бюджетных средств:

| Признак преступления | Уголовная ответственность | Максимальное наказание |

|---|---|---|

| Растрата в особо крупном размере (свыше 1 млн руб.) | Лишение свободы до 10 лет | 10 лет лишения свободы, штраф до 1 млн руб. |

| Растрата в крупном размере (свыше 250 тыс. руб.) | Лишение свободы до 6 лет | 6 лет лишения свободы, штраф до 500 тыс. руб. |

| Хищение бюджетных средств должностным лицом | Лишение свободы до 8 лет | 8 лет лишения свободы, штраф до 1 млн руб. |

Уголовное преследование возможно при наличии прямого умысла на хищение либо растраты средств, а также при отсутствии законных оснований для их использования. Важным доказательством выступают бухгалтерские документы, платежные поручения, протоколы проверок и аудитов.

Для минимизации риска уголовного преследования организациям рекомендуется внедрять жёсткий контроль за целевым использованием бюджетных средств, проводить регулярные внутренние аудиты и обеспечивать прозрачность финансовой отчётности.

При выявлении фактов нецелевого расходования необходимо незамедлительно инициировать проверку и обращаться в правоохранительные органы с полным комплектом доказательств. В противном случае возможна уголовная ответственность как для исполнителей, так и для руководителей, допустивших нарушения.

Гражданско-правовая ответственность и возмещение ущерба бюджету

Гражданско-правовая ответственность за нецелевое использование бюджетных средств наступает при нарушении условий их расходования, что приводит к причинению материального ущерба бюджету. В рамках гражданского права виновное лицо обязано возместить причинённый ущерб в полном объёме, включая упущенную выгоду, если она доказана.

Возмещение ущерба осуществляется на основании искового заявления органа, контролирующего бюджетные средства, либо уполномоченного представителя бюджета. Для взыскания средств применяется процедура взыскания прямого ущерба, связанного с нецелевым расходованием, а также возмещение дополнительных затрат, связанных с восстановлением законного порядка расходования.

При установлении факта нецелевого расходования суд оценивает размер ущерба на основе финансово-бухгалтерской экспертизы, что является обязательным доказательством. Рекомендовано включать в договоры о предоставлении бюджетных средств пункты о гражданско-правовой ответственности и порядке возмещения ущерба для усиления мер защиты.

Для ускорения возврата средств бюджетные учреждения могут применять меры досудебного урегулирования, включая претензионный порядок с обязательным требованием возврата излишне или неправомерно израсходованных средств. При отказе в добровольном возмещении необходимо своевременно инициировать судебное разбирательство.

Гражданско-правовая ответственность не освобождает от административной или уголовной ответственности, если действия лица квалифицируются как нарушение законодательства, связанное с хищением или растрата бюджетных средств. В таких случаях гражданско-правовое взыскание становится дополнительным инструментом компенсации ущерба бюджету.

Механизмы контроля и выявления нецелевого использования бюджетных средств

Применение информационных систем автоматизированного мониторинга, таких как электронные бюджеты и системы контроля исполнения государственных контрактов, способствует оперативному выявлению несоответствий между заявленными и фактическими расходами.

Обязательной составляющей контроля является межведомственный обмен данными с налоговыми и правоохранительными органами для обнаружения схем двойного финансирования, фиктивных сделок и иных нарушений.

Реализация механизма «горячей линии» и платформы для анонимных жалоб обеспечивает дополнительный канал поступления информации о возможных злоупотреблениях с бюджетными средствами.

Регулярное обновление нормативных требований к отчетности и усиление ответственности за искажение данных повышают эффективность контроля и снижают риск скрытого нецелевого использования.

Рекомендовано внедрять комплексные системы аналитики больших данных, позволяющие автоматически выявлять аномалии в финансовых потоках и формировать предупреждения для контролирующих структур.

Процедуры обжалования и защита при обвинениях в нецелевом расходовании

Обжалование обвинений в нецелевом расходовании бюджетных средств начинается с подачи административной жалобы в контролирующий орган, ответственное за проверку финансовой деятельности. Жалоба должна содержать аргументированное опровержение фактов, ссылки на нормативные акты и подтверждающие документы, подтверждающие целевое использование средств.

В случае отказа контролирующего органа в удовлетворении жалобы возможно обжалование решения в судебном порядке. Для этого необходимо представить исковое заявление с подробным изложением обстоятельств, доказательствами и ссылками на законодательство, регулирующее бюджетные отношения. В судебной практике особое внимание уделяется документальной базе и процедурам расходования средств, поэтому необходимо заранее обеспечить полноту и прозрачность финансовых документов.

Защита при обвинениях включает анализ правомерности всех этапов бюджетных операций, соответствие действий лиц установленным нормам и отсутствие злоупотреблений. Рекомендуется привлекать квалифицированных юристов, специализирующихся на бюджетном праве, для составления процессуальных документов и подготовки к судебным заседаниям.

Также важным элементом защиты является инициирование проведения независимой финансовой экспертизы, которая способна объективно подтвердить целевое использование бюджетных средств или выявить ошибки, не являющиеся основанием для привлечения к ответственности.

Соблюдение сроков подачи жалоб и исков критично, так как законодательство устанавливает жесткие временные рамки для обжалования решений контролирующих органов. Несоблюдение сроков влечет отказ в рассмотрении дела.

Ответственность должностных лиц в органах, управляющих бюджетными средствами

Должностные лица, ответственные за управление бюджетными средствами, несут строгую ответственность за целевое и законное использование выделенных финансов. Нарушения, связанные с нецелевым расходованием, квалифицируются как административные, гражданско-правовые или уголовные правонарушения в зависимости от характера и размера ущерба.

Административная ответственность наступает при выявлении фактов нарушения порядка расходования бюджетных средств, включая несоблюдение установленных правил оформления документов, нарушение сроков отчетности и использования средств не по назначению. В таких случаях назначаются штрафы и дисциплинарные меры.

Гражданско-правовая ответственность предполагает обязательство возместить причиненный бюджету ущерб. Должностные лица обязаны компенсировать убытки, вызванные их действиями или бездействием, в полном объеме, включая сумму нецелевого расходования и сопутствующие расходы на восстановление финансовой дисциплины.

Уголовная ответственность применяется при умышленном хищении, растрате или иных противоправных действиях с бюджетными средствами. В зависимости от тяжести деяния, санкции могут включать штрафы, ограничение свободы и лишение свободы, а также запрет занимать определенные должности.

Для минимизации рисков нецелевого использования должностным лицам рекомендуется внедрять внутренние процедуры контроля, документировать каждую операцию с бюджетом и обеспечивать прозрачность отчетности. Важно строго соблюдать требования законодательства, включая Федеральный закон № 44-ФЗ и соответствующие нормативные акты.

Проведение регулярных аудитов и обучение персонала по вопросам финансовой ответственности способствует снижению случаев нарушений и укреплению доверия к органам, управляющим бюджетными средствами.

Вопрос-ответ:

Какие правовые последствия предусмотрены для организаций, допустивших нецелевое использование бюджетных средств?

Организации, допустившие нецелевое использование бюджетных средств, могут столкнуться с различными формами ответственности. Ключевыми мерами являются административные санкции, взыскание суммы ущерба, а также возможность привлечения к дисциплинарной или уголовной ответственности руководителей и ответственных лиц. Кроме того, органы контроля вправе требовать возврата неправомерно потраченных средств и проведения внутреннего расследования для предотвращения повторных нарушений.

Кто именно несет ответственность за нецелевое расходование бюджетных средств внутри государственного учреждения?

Ответственность несут должностные лица, которые участвовали в принятии решений о расходовании средств, а также лица, обеспечивающие исполнение бюджетных программ. Это может включать руководителей учреждений, главных бухгалтеров, а также сотрудников, допустивших нарушения при оформлении или контроле расходов. В некоторых случаях ответственность может быть солидарной, если нарушение вызвано действиями нескольких сотрудников.

Какие механизмы контроля помогают выявить случаи нецелевого использования средств в бюджетных организациях?

Выявление таких случаев осуществляется через внутренние аудиторские проверки, ревизии контрольных органов, а также мониторинг исполнения бюджетных программ. Применяются аналитические методы, сопоставление фактических затрат с плановыми показателями, проверка отчетности и документов, подтверждающих расходы. Нередко используются сведения из внешних источников, а также сигналы от сотрудников и общественных организаций.

Можно ли оспорить обвинение в нецелевом использовании средств, и какие действия для этого необходимы?

Да, обвинение подлежит обжалованию в установленном законодательством порядке. Для этого необходимо собрать доказательства, подтверждающие правильность использования средств, а также подготовить письменные объяснения и возражения. Обжалование может проходить как в административном порядке, так и в суде. Важно своевременно реагировать на предъявленные претензии и при необходимости привлекать квалифицированных юристов для защиты интересов.

Какие последствия для бюджета возникают вследствие нецелевого использования средств и как их минимизировать?

Нецелевое использование приводит к потере финансовых ресурсов, снижению эффективности выполнения государственных задач и искажению отчетности. Это может вызвать недофинансирование важных программ и подорвать доверие к бюджетным процессам. Для снижения ущерба необходимо оперативно выявлять нарушения, проводить взыскания ущерба, а также внедрять строгие правила планирования и контроля расходов с регулярным обучением сотрудников.