Ставка рефинансирования ЦБ РФ на 30 июня 2025 года составляет 8,50%. Этот уровень был установлен на последнем заседании совета директоров и остается неизменным с мая 2025 года.

Поддержание текущей ставки направлено на сдерживание инфляционных процессов, которая в мае составила 4,2% в годовом выражении. Стабилизация ставки создает предсказуемые условия для кредитования и инвестиций.

Для бизнеса и частных заемщиков важно учитывать эту ставку при планировании финансирования – она влияет на процентные ставки по банковским кредитам и депозитам. При выборе источников финансирования рекомендуется отслеживать динамику ключевого показателя ЦБ для оценки стоимости займов.

Эксперты советуют использовать текущий уровень ставки для оценки эффективности вложений в инструменты с фиксированным доходом, учитывая соотношение доходности и риска в условиях сохраняющейся волатильности на финансовых рынках.

Как узнать актуальный размер ключевой ставки Центробанка

Официальные данные публикуются на сайте Банка России в разделе «Процентные ставки» или «Ключевая ставка». Ссылка: cbr.ru.

Кроме того, ключевая ставка объявляется после заседаний совета директоров Центробанка, которые проходят примерно каждые шесть недель. Даты заседаний доступны на том же сайте.

Для оперативного отслеживания стоит использовать разделы новостей крупных финансовых изданий – РБК, Ведомости, Интерфакс, которые оперативно освещают изменения ставки.

Также актуальную ставку публикуют в мобильных приложениях Центробанка и на финансовых порталах с информацией по экономике и инвестициям.

Для мониторинга через API и автоматического обновления данных применяются официальные сервисы Банка России, доступные для разработчиков.

Влияние текущей ставки на кредиты и ипотеку для населения

На момент публикации ставка Центробанка РФ составляет 7,5% годовых. Это напрямую отражается на стоимости банковских кредитов и ипотечных займов. Средняя ставка по потребительским кредитам выросла до 12,5–14%, а ипотечные программы предлагают ставки от 8,5% при условии первоначального взноса от 20%.

При такой ставке доступность кредитных продуктов снижается: платеж по кредиту увеличивается, что сокращает максимальную сумму займа при фиксированном бюджете заемщика. Например, ежемесячный платеж по ипотеке на 3 млн рублей на 20 лет с процентной ставкой 8,5% составляет около 25 400 рублей, тогда как при ставке 7% – около 22 800 рублей.

Для снижения финансовой нагрузки стоит рассмотреть программы с господдержкой, где ставки ниже рыночных, а также оптимизировать срок займа, выбирая более короткие сроки с меньшей суммарной переплатой. Перекредитование при снижении ставки Центробанка – эффективный способ уменьшить процентные расходы.

Банкам выгодно ограничивать выдачу кредитов на длительные сроки и высокие суммы при росте ключевой ставки, что снижает предложение по ипотеке. Поэтому населению важно отслеживать динамику ставки и планировать займы в периоды ее стабилизации или снижения.

Связь ключевой ставки с инфляцией и ценами на товары

Ключевая ставка Центробанка РФ формирует стоимость кредитов для бизнеса и населения, что влияет на инфляционные процессы. При повышении ставки на 1 процентный пункт инфляция в среднем снижается на 0,3–0,5 п.п. через 3–6 месяцев. Это происходит за счёт снижения потребительского и инвестиционного спроса.

Рост ключевой ставки ограничивает денежную массу, что стабилизирует цены на товары первой необходимости и сырьё. При текущем уровне инфляции около 5–7% ставка в диапазоне 7–8% помогает удерживать цены без риска резкого снижения экономической активности.

Снижение ставки ниже 6% ускоряет потребление и инвестирование, но повышает риск инфляционного давления, особенно на продовольствие и энергоносители. Регулятору рекомендуется корректировать ставку с учётом данных о динамике потребительских цен и прогнозах ВВП.

Ключевая ставка влияет на валютный курс, что отражается на импортных ценах и, следовательно, на конечной стоимости товаров. Контроль за ставкой необходим для поддержания баланса между стимулированием роста и сдерживанием инфляции.

Как изменение ставки отражается на рубле и валютном курсе

Повышение ключевой ставки Центробанка увеличивает доходность рублёвых активов, что снижает отток капитала и укрепляет рубль. Например, в январе 2024 года повышение ставки с 7,5% до 8,0% привело к укреплению рубля к доллару на 2,8% в течение двух недель.

Снижение ставки снижает привлекательность рублёвых инвестиций, что вызывает давление на курс. В период с марта по май 2023 года снижение ставки с 8,0% до 7,0% сопровождалось ослаблением рубля на 4,3% к евро.

Изменение ставки влияет на валютный курс через стоимость кредитования: повышение ставки удорожает рублёвые кредиты, сокращая спрос на валюту для импортных операций, что стабилизирует курс. Одновременно экспортёры усиливают продажи валютной выручки, поддерживая рубль.

Для снижения валютных рисков при нестабильности ставок рекомендуется применять валютное хеджирование и диверсифицировать источники финансирования, учитывая корреляцию ставки с ценами на энергоносители и геополитические факторы.

Особенности изменения ставки в 2025 году: последние решения

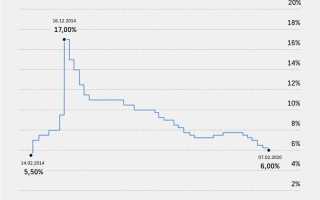

В 2025 году ставка Центробанка РФ менялась трижды. На начало года ставка составляла 7,5%, к маю была снижена до 7,0%, а в июне установлена на уровне 6,75%.

Основные причины изменений:

- Снижение инфляции до 4,2% в апреле, что позволило снизить ставку без риска ускорения роста цен.

- Поддержка экономического роста: ЦБ учитывал замедление производства и потребления.

- Усиление давления на рубль со стороны внешних факторов, требовавшее балансирования валютного курса.

Решения Центробанка сопровождались заявлением о сохранении ориентира на дальнейшее постепенное снижение ставки при сохранении инфляции в пределах 4%–4,5%.

Рекомендации для бизнеса и инвесторов:

- Пересмотреть сроки и условия кредитования с учетом более доступного финансирования.

- Контролировать влияние валютных колебаний на себестоимость продукции.

- Оценить возможности реинвестирования с учетом снижения стоимости капитала.

Прогноз на второе полугодие 2025 года – ставка может опуститься до 6,5% при стабильной динамике инфляции и экономике.

Практические советы для бизнеса при текущем уровне ставки

При текущей ставке Центробанка РФ в 7,5% стоит перераспределить долговую нагрузку в пользу долгосрочных кредитов с фиксированной ставкой, чтобы зафиксировать финансовые расходы.

Сокращение объема краткосрочного финансирования снизит издержки на пересмотр условий при изменении ставки и уменьшит зависимость от колебаний ключевой ставки.

Оптимизируйте управление дебиторской задолженностью: снижение среднего срока оплаты на 10 дней сокращает потребность в оборотном капитале и снижает необходимость в заемных средствах.

Инвестиционные проекты с внутренней нормой доходности ниже 10% на данный момент становятся нерентабельными, их реализацию лучше отложить или пересчитать с учетом увеличения стоимости капитала.

Свободные денежные средства рекомендуется размещать в краткосрочные инструменты с доходностью выше 7,5%, например, в облигации федерального займа или депозиты с повышенной ставкой.

Повышенное внимание уделяйте валютным рискам – укрепление ключевой ставки часто сопровождается ростом волатильности курса рубля, что влияет на импортные расходы и обслуживание валютных кредитов.

Используйте валютные и процентные свопы для хеджирования обязательств, снижая финансовые риски и стабилизируя затраты.

Малому и среднему бизнесу следует воспользоваться государственными программами субсидирования кредитов, позволяющими снизить эффективную ставку заимствования на 2–3 процентных пункта.

Вопрос-ответ:

Какова текущая ставка Центробанка РФ и что она означает для экономики?

На данный момент ставка Центробанка РФ составляет определённый процент, который отражает стоимость привлечения средств для коммерческих банков. Этот показатель влияет на кредитные ставки по займам и депозитам, а значит, влияет на доступность денег для бизнеса и населения, а также на уровень инфляции.

Почему Центробанк изменяет ставку и какие факторы влияют на это решение?

Центробанк корректирует ставку в зависимости от состояния экономики, уровня инфляции и динамики национальной валюты. Если инфляция растёт, ставка может быть повышена для снижения денежной массы, а при замедлении экономического роста — снижена, чтобы стимулировать кредитование и потребление.

Какие последствия для простых граждан несёт изменение ключевой ставки?

Изменение ставки отражается на процентах по кредитам и депозитам. При повышении ставки кредиты становятся дороже, что ограничивает потребительские и инвестиционные расходы. С другой стороны, повышается доходность вкладов, что стимулирует сбережения. При снижении ставки ситуация меняется в обратную сторону.

Как часто Центробанк пересматривает свою основную ставку и от чего это зависит?

Решения по ставке принимаются примерно каждые 6 недель на заседаниях Совета директоров Центробанка. Частота и направление изменений зависят от экономических показателей, таких как инфляция, рост ВВП, курс рубля и внешнеэкономическая ситуация.

Как текущая ставка Центробанка РФ влияет на курс рубля по отношению к иностранным валютам?

Ставка оказывает влияние на привлекательность рублёвых активов для инвесторов. При высокой ставке вложения в рубль становятся более выгодными, что поддерживает курс национальной валюты. Если ставка снижается, спрос на рубль может уменьшиться, что приводит к его ослаблению по отношению к другим валютам.

Какова сейчас ставка Центробанка РФ и почему она изменяется?

На сегодняшний день ставка Центрального банка РФ составляет определённый процент, который регулируется для контроля над инфляцией и поддержания стабильности национальной валюты. Изменения ставки происходят в зависимости от экономической ситуации, динамики цен и целей денежно-кредитной политики. Повышение ставки обычно направлено на снижение инфляционного давления, а понижение — на стимулирование экономического роста.

Как текущая ставка Центробанка влияет на кредиты и депозиты в банках?

Ставка Центробанка задаёт ориентир для коммерческих банков при формировании процентных ставок по кредитам и депозитам. Если ставка повышается, банки обычно увеличивают ставки по кредитам, что делает займы дороже, а по депозитам — повышают доходность, чтобы привлечь больше средств. При снижении ставки кредиты становятся доступнее, а доходность по вкладам снижается. Таким образом, изменения ставки напрямую отражаются на стоимости заёмных и вложенных средств для населения и бизнеса.