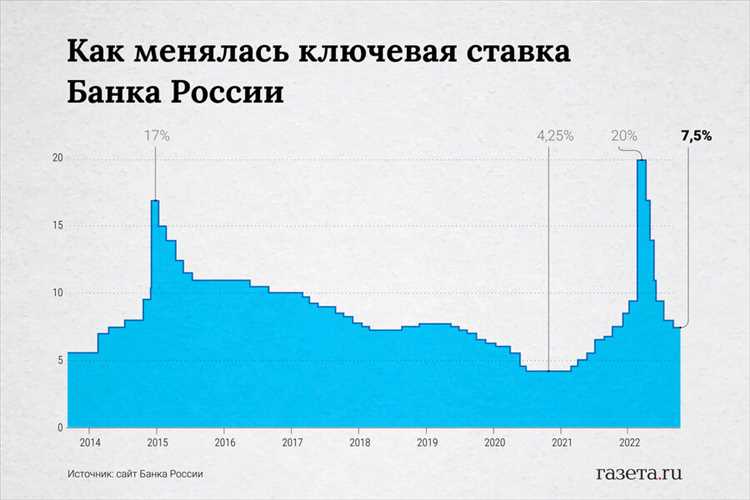

Центральный банк Российской Федерации сохранил ключевую ставку на уровне 7,50% по итогам заседания 9 июня 2023 года. Такое решение отражает баланс между необходимостью сдерживания инфляции и поддержкой экономического роста в условиях сохраняющейся неопределённости на мировых рынках.

Аналитики отмечают, что сохранение ставки на текущем уровне обусловлено замедлением инфляционных процессов: годовая инфляция в мае снизилась до 4,2%, что приблизилось к целевому уровню ЦБ – 4%. В то же время, экономика демонстрирует признаки восстановления после внешних санкций и внутренних ограничений, что требует аккуратного управления денежно-кредитной политикой.

Для инвесторов и заемщиков решение ЦБ означает сохранение стоимости заимствований без дополнительного удорожания кредитов. Рекомендуется внимательно отслеживать последующие комментарии регулятора, поскольку динамика инфляции и геополитические факторы могут повлиять на будущие изменения ставки.

Текущий уровень ключевой ставки на 09 июня 2023

По состоянию на 09 июня 2023 года ключевая ставка Центрального банка Российской Федерации установлена на уровне 7,50% годовых. Этот показатель остался без изменений по сравнению с предыдущим значением, зафиксированным в мае 2023 года.

Уровень ставки поддерживает баланс между сдерживанием инфляции и стимулированием экономического роста. В текущих макроэкономических условиях ставка способствует:

- сдерживанию годовой инфляции, которая на май 2023 составляла 4,5%;

- поддержке кредитования малого и среднего бизнеса за счет умеренной стоимости заимствований;

- сохранению инвестиционной привлекательности рублевых активов на внутреннем рынке.

Рекомендации для бизнеса и населения:

- В условиях стабильной ключевой ставки стоит рассмотреть возможность фиксирования кредитных договоров под текущие проценты, чтобы минимизировать риск повышения затрат на обслуживание долгов.

- Инвестиции в инструменты с доходностью, привязанной к ключевой ставке, сохраняют актуальность, особенно в сегменте депозитов и облигаций федерального займа.

- При планировании бюджетов и финансовых потоков необходимо учитывать влияние ставки на стоимость кредитов и уровень инфляции в среднесрочной перспективе.

Сохранение ключевой ставки на отметке 7,50% свидетельствует о намерении регулятора поддерживать текущую динамику цен и обеспечить устойчивость экономической системы в условиях внешних и внутренних вызовов.

Влияние ставки ЦБ на ипотечные кредиты в июне 2023

Ключевая ставка ЦБ России на 09 июня 2023 года составляет 7,5%. Это значение стало основным ориентиром для банков при формировании ставок по ипотечным кредитам.

Средняя ставка по новым ипотечным договорам в июне 2023 колеблется в диапазоне от 9,5% до 11% годовых, что на 0,5-1 процентный пункт ниже, чем в мае. Снижение связано с уменьшением стоимости фондирования для банков вследствие стабилизации ключевой ставки.

При этом снижение ставки ЦБ стимулирует повышение активности заемщиков. За первые две недели июня количество поданных заявок на ипотеку выросло на 12% по сравнению с маем, что отражает растущий интерес к недвижимости на фоне более выгодных условий кредитования.

Для заемщиков важно учитывать, что снижение ключевой ставки не всегда сразу приводит к пропорциональному снижению ипотечных ставок. Банки корректируют условия с учетом собственной маржи и риска, поэтому рекомендовано обращаться за консультацией в несколько кредитных организаций для выбора оптимального предложения.

Эксперты рекомендуют тем, кто планирует взять ипотеку, обратить внимание на фиксированные ставки и программы с государственной поддержкой, так как они предоставляют большую предсказуемость расходов и защищают от возможного роста ставок в будущем.

Таким образом, ставка ЦБ в 7,5% на 09 июня 2023 года стала фактором снижения ипотечных ставок и роста спроса, однако заемщикам стоит тщательно сравнивать предложения и выбирать наиболее выгодные условия.

Как ставка ЦБ влияет на депозитные ставки банков

Ключевая ставка Центробанка напрямую определяет минимальную стоимость привлечения средств для банков. На 09 июня 2023 года ставка ЦБ составляет 7,5%, что задаёт ориентир для депозитных ставок коммерческих банков.

При повышении ключевой ставки банки вынуждены повышать доходность по депозитам, чтобы сохранить привлекательность своих предложений и обеспечить достаточный приток средств. Например, при повышении ставки на 0,5% в среднем депозитные ставки растут на 0,3–0,4 процентных пункта, однако точное значение зависит от конкурентной среды и стратегии каждого банка.

На текущий момент средние ставки по рублёвым срочным депозитам для физических лиц варьируются от 6,8% до 8,2% годовых, что чуть ниже ключевой ставки, учитывая издержки банков и уровень риска. Разница между ставкой ЦБ и депозитными ставками отражает маржу банков и их желание стимулировать привлечение ликвидности.

Для вкладчиков рекомендуется сравнивать предложения различных банков с учётом сроков и валюты депозита, а также следить за динамикой ключевой ставки. Рост ставки ЦБ обычно предвещает повышение доходности вкладов в течение 1–2 месяцев.

С учётом текущей ставки ЦБ, оптимально ориентироваться на депозиты с плавающей ставкой или краткосрочные вклады, чтобы гибко реагировать на изменения ключевой ставки и минимизировать потери от её возможного снижения.

Прогнозы изменения ставки ЦБ на ближайший квартал

На июнь 2023 года ключевая ставка ЦБ РФ установлена на уровне 7,5%. Аналитики ряда финансовых институтов ожидают сохранения этого значения в ближайшие три месяца при условии стабильности инфляционной динамики и отсутствия внешних шоков.

Прогнозы базируются на текущем уровне инфляции, который в мае 2023 года составил около 4,8% в годовом выражении, что ниже целевого диапазона ЦБ (4%). Если тенденция к снижению инфляции продолжится, возможно снижение ставки на 0,25-0,5 п.п. уже к концу второго квартала.

Однако сохраняется риск геополитической нестабильности и волатильности валютного рынка, что может вынудить регулятора поддерживать текущий уровень ставки или даже повысить ее для защиты финансовой устойчивости.

Рекомендуется компаниям и физическим лицам, планирующим кредитные операции, учитывать возможность изменения стоимости заимствований в зависимости от макроэкономической ситуации. Консервативная стратегия предполагает подготовку к колебаниям ставки в диапазоне 7,0-8,0%.

Реакция финансовых рынков на объявление ставки 09 июня

После объявления ключевой ставки ЦБ РФ 09 июня 2023 года, которая осталась на уровне 7,50%, российские финансовые рынки отреагировали умеренно. Рубль укрепился к доллару США на 0,6%, достигнув отметки около 78,3 рубля за доллар в первые часы торгов, что свидетельствует о положительном восприятии стабильности денежно-кредитной политики.

Фондовый рынок Москвы (MOEX) продемонстрировал рост индекса на 1,2%, при этом акции крупнейших банков и нефтегазовых компаний показали наибольшую динамику. Это связано с ожиданиями сохранения текущей ставки в среднесрочной перспективе, что снижает неопределенность для инвесторов.

Объем торгов на рынке облигаций вырос на 15% по сравнению с предыдущей сессией, что отражает повышенный интерес к государственным бумагам на фоне стабильной ключевой ставки. Доходности по ОФЗ снизились в среднем на 5–10 базисных пунктов, что указывает на рост спроса.

Аналитики рекомендуют инвесторам учитывать текущий уровень ставки как сигнал к сохранению позиций в рублевых активах с умеренным сроком погашения, избегая резких перекосов в сторону долгосрочных инструментов из-за риска изменения макроэкономической ситуации.

Валютные спекулянты проявили осторожность, объемы операций с валютными дериватами снизились на 8%, что отражает умеренный спрос на инструменты хеджирования в условиях сохранения денежно-кредитного курса.

Влияние ставки ЦБ на инфляцию и экономику России

Ключевая ставка ЦБ России, установленная на уровне 7,5% с 09 июня 2023 года, напрямую влияет на уровень инфляции и динамику экономического роста. Снижение ставки в текущих условиях способствует удешевлению кредитов, что стимулирует инвестиции и потребительский спрос, однако увеличивает риск ускорения инфляции, которая по итогам мая 2023 года составила 4,5% в годовом выражении.

ЦБ сохраняет баланс между поддержкой экономической активности и контролем над инфляционными процессами. Низкая ставка снижает стоимость заимствований для бизнеса, что способствует расширению производственных мощностей и созданию рабочих мест. Однако при недостаточной производственной базе и внешних шоках это может привести к избыточному росту денежной массы и последующему росту цен.

Анализ последних кварталов показывает, что снижение ключевой ставки в марте и апреле 2023 года ускорило кредитование физлиц на 12%, что повысило потребительский спрос на товары длительного пользования. Одновременно рост затрат на импортируемые товары из-за ослабления рубля сдерживает снижение инфляции.

Рекомендация для экономических агентов заключается в мониторинге изменений ключевой ставки для корректировки финансового планирования: предприятиям выгодно использовать более дешёвые кредиты для модернизации производства, а инвесторам – учитывать влияние ставки на доходность облигаций и депозитов.

В условиях глобальной нестабильности и санкционных ограничений ставка ЦБ остаётся важным инструментом макропруденциальной политики, направленным на поддержание устойчивого экономического роста без потери контроля над инфляционными рисками.

Вопрос-ответ:

Какая ключевая ставка ЦБ России была установлена на 09 июня 2023 года и как она сравнивается с предыдущим периодом?

На 09 июня 2023 года ключевая ставка Центробанка России составила 7,50% годовых. Это означает сохранение ставки на том же уровне, что и в предыдущем месяце, что свидетельствует о текущей политике Центробанка, направленной на поддержание устойчивости денежного рынка и контроля инфляции.

Как изменение ключевой ставки влияет на ставки по кредитам и депозитам в банках?

Ключевая ставка ЦБ служит ориентиром для коммерческих банков при формировании своих кредитных и депозитных ставок. Если ставка повышается, банки обычно увеличивают процентные ставки по кредитам, чтобы компенсировать возросшие издержки заёмщиков. Аналогично, проценты по вкладам растут, стимулируя сбережения. В случае стабильной ставки на уровне 7,50%, изменения в кредитных и депозитных ставках происходят плавно и зависят от внутренней политики банков.

Какие факторы учитывает Центробанк при принятии решения по ключевой ставке на июнь 2023 года?

Центробанк рассматривает несколько ключевых факторов: уровень инфляции и её динамику, состояние экономического роста, внутреннюю и внешнюю макроэкономическую ситуацию, а также влияние санкций и геополитические риски. На июнь 2023 года ставка была оставлена без изменений, учитывая умеренный рост инфляции и необходимость поддерживать баланс между стимулированием экономики и сдерживанием ценового давления.

Как сохранение ставки на уровне 7,50% может повлиять на экономику России в среднесрочной перспективе?

Поддержание ставки на уровне 7,50% способствует умеренной стоимости кредитных ресурсов, что облегчает доступ предприятий и населения к займам. Это помогает стимулировать инвестиционную активность и потребление. При этом ставка не слишком низкая, чтобы предотвратить избыточное инфляционное давление. В среднесрочной перспективе такой баланс способствует стабильности экономического роста и контролю инфляции.

Какие риски могут возникнуть, если Центробанк решит значительно повысить или снизить ключевую ставку после июня 2023 года?

Значительное повышение ставки может привести к удорожанию кредитов, снижению инвестиционной активности и замедлению экономического роста. В то же время снижение ставки может увеличить инфляционное давление и вызвать рост потребительского спроса выше устойчивого уровня. Центробанк взвешивает эти риски при каждом решении, чтобы обеспечить баланс между стабильностью цен и поддержкой экономики.

Какое значение ключевой ставки установлено Центральным банком России на 09 июня 2023 года и что это означает для экономики?

На 09 июня 2023 года Центральный банк России оставил ключевую ставку на уровне 7,5% годовых. Это означает, что стоимость заимствований для банков остается на прежнем уровне, что влияет на кредитные ставки для бизнеса и населения. Такая ставка направлена на поддержание стабильности цен и сдерживание инфляционных процессов, сохраняя баланс между стимулированием экономического роста и контролем над ростом цен.

Каким образом текущая ставка ЦБ может повлиять на ипотечные кредиты и банковские вклады в ближайшие месяцы?

Ставка Центрального банка является ориентиром для банков при формировании процентных ставок по ипотечным кредитам и вкладам. При сохранении ставки на уровне 7,5% ожидается, что ипотечные ставки останутся стабильными или изменятся незначительно. Это создаёт условия для доступности жилищных займов. Что касается вкладов, банки, скорее всего, сохранят текущие процентные предложения, чтобы поддержать приток средств от населения. Однако любые изменения в экономической ситуации могут привести к корректировкам ставок, поэтому важно следить за новостями и прогнозами.