Определение стоимости нематериальных активов в бухгалтерском учете является ключевым этапом для правильного отражения их на балансе предприятия. В отличие от материальных активов, нематериальные не имеют физической формы, что усложняет их оценку и требует применения специальных методов. В учетной практике чаще всего используется первоначальная стоимость, включающая фактические затраты на приобретение или создание актива.

Первоначальная стоимость включает затраты на покупку, регистрацию, юридическое оформление и подготовку нематериального актива к использованию. Если актив создан собственными силами, учитываются прямые расходы, связанные с его разработкой. При этом важно исключать административные и коммерческие издержки, которые не увеличивают стоимость актива.

Для переоценки нематериальных активов применяется справедливая стоимость, определяемая на дату переоценки с использованием рыночных данных, сравнительных аналогов или доходного подхода. Такие методы позволяют отразить актуальную ценность актива, однако требуют подтверждения документальными оценками и экспертизой. Рекомендовано документировать используемый метод и обоснование выбора стоимости для соблюдения требований бухгалтерского и налогового законодательства.

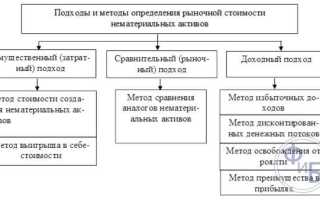

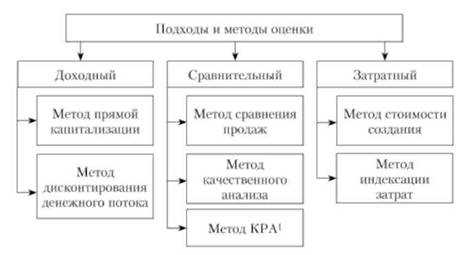

Методы определения первоначальной стоимости нематериальных активов

Затратный метод основывается на суммировании всех расходов, непосредственно связанных с получением актива: цена приобретения, расходы на подготовку, регистрацию, юридическое сопровождение, а также затраты на доведение актива до состояния, пригодного для использования. Для собственных разработок учитываются затраты на научно-исследовательские и опытно-конструкторские работы, материалы, оплату труда и амортизацию оборудования, применённого в процессе создания.

Сравнительный метод предполагает анализ рынка аналогичных активов. Первоначальная стоимость определяется исходя из цен сделок купли-продажи сходных нематериальных активов с корректировками на состояние, срок службы и функциональные особенности. Данный метод требует наличия надежной информации о ценах и характеристиках аналогов.

Доходный метод базируется на дисконтировании будущих экономических выгод, которые актив способен приносить организации. Расчёт включает прогнозирование чистых доходов, связанных с использованием актива, и определение их текущей стоимости с учётом ставки дисконтирования, отражающей риск и стоимость капитала. Этот метод целесообразен при оценке активов, приносящих стабильные денежные потоки.

Выбор метода зависит от специфики актива и цели оценки. На практике часто применяется сочетание методов для проверки адекватности результата. Рекомендуется документировать все допущения и расчёты для обеспечения прозрачности и обоснованности определения первоначальной стоимости.

Правила учета затрат на создание нематериальных активов

Затраты на создание нематериальных активов признаются в бухгалтерском учете при условии, что они могут быть однозначно идентифицированы и связаны с будущими экономическими выгодами. К таким затратам относятся расходы на исследовательские и опытно-конструкторские работы, разработку программного обеспечения, патентов, лицензий и прочих интеллектуальных продуктов.

Первоначальная стоимость нематериального актива формируется из прямых затрат, включая оплату труда сотрудников, использованные материалы, услуги сторонних организаций, а также суммы налогов, не подлежащих возмещению, и прочие обязательные платежи, непосредственно связанные с созданием актива.

Затраты на исследовательскую фазу, как правило, относятся на расходы периода и не капитализируются, если не доказана возможность получения будущих экономических выгод. В отличие от этого, затраты на стадию разработки признаются активом при соблюдении следующих условий: наличие технической возможности завершения актива, способность использовать или продавать актив, наличие надежных методов оценки затрат и вероятности получения экономической выгоды.

Все косвенные расходы, которые нельзя прямо отнести к созданию нематериального актива, в бухгалтерском учете отражаются как текущие затраты и не включаются в стоимость актива. Также запрещается капитализировать затраты, понесённые после завершения создания актива, если они не повышают его первоначальную полезность.

Амортизация нематериальных активов начинается с момента их готовности к использованию. При этом период амортизации определяется исходя из ожидаемого срока полезного использования или, если он не может быть определён, применяется ограничение в 10 лет.

Рекомендуется вести детальный учет всех затрат, подтверждающих формирование стоимости нематериального актива, с обязательным документальным сопровождением для последующего аудита и оценки.

Особенности оценки нематериальных активов, приобретённых по договору

При приобретении нематериальных активов по договору первоначальная стоимость определяется как сумма фактических затрат на их покупку, включая цену приобретения, таможенные пошлины, налоги (кроме налога на добавленную стоимость, если он подлежит возмещению), а также расходы, непосредственно связанные с подготовкой актива к использованию.

Важно учитывать, что в стоимость не включаются расходы на последующую модернизацию или техническое обслуживание, если они не увеличивают экономические выгоды от актива сверх первоначального уровня. При оплате в рассрочку или с отсрочкой платежа стоимость отражается с учётом дисконтирования, если разница между номинальной и приведённой стоимостью существенна.

Если договор предусматривает дополнительные выплаты, зависящие от результатов использования актива (роялти, проценты от прибыли), их стоимость не включается в первоначальную оценку, а учитывается как расходы периода.

Особое внимание следует уделять идентификации и обособлению нематериальных активов в случае комплексных договоров, где объектом покупки является пакет активов. В таком случае стоимость распределяется пропорционально рыночной стоимости каждого компонента, исходя из принципа справедливой стоимости.

В бухгалтерском учёте приобретённые нематериальные активы отражаются по первоначальной стоимости с последующим начислением амортизации в соответствии с установленным сроком полезного использования, если срок неограничен, амортизация не начисляется.

Влияние переоценки на стоимость нематериальных активов в балансе

Переоценка нематериальных активов отражается на их балансовой стоимости и влияет на финансовую отчетность предприятия. При переоценке стоимость актива корректируется в сторону увеличения или уменьшения в зависимости от рыночных условий и результатов экспертизы. При этом изменение стоимости должно быть документально подтверждено независимой оценкой.

Увеличение стоимости нематериальных активов в результате переоценки приводит к росту их балансовой стоимости, что усиливает показатели активов компании. Разница между первоначальной и переоцененной стоимостью признается в капитале в разделе прочего совокупного дохода, если иное не предусмотрено нормативами.

При снижении стоимости переоценка отражается как убыток, который уменьшает балансовую стоимость актива. В бухгалтерском учете убыток признается в составе расходов, если он не компенсируется ранее учтенным приростом от переоценки того же актива.

Регулярность переоценок должна соответствовать учетной политике предприятия, но не реже одного раза в отчетный период, если существенные колебания рыночной стоимости активов наблюдаются. Это позволяет поддерживать актуальность балансовой стоимости и точность финансовой отчетности.

Рекомендация – применять переоценку только для нематериальных активов с активным рынком и доступной объективной оценкой. Для активов без четкой рыночной стоимости предпочтительнее использовать метод первоначальной стоимости с последующим тестированием на обесценение.

Учет нематериальных активов, созданных собственными силами

Нематериальные активы, созданные собственными силами, оцениваются по фактическим затратам на их разработку и внедрение. В состав таких затрат включаются прямые расходы на оплату труда сотрудников, материалы, услуги сторонних организаций, а также амортизация оборудования, используемого в процессе создания НМА.

Затраты на исследовательскую фазу не капитализируются и относятся на расходы периода, поскольку на этом этапе невозможно достоверно оценить будущие экономические выгоды. Капитализации подлежат расходы, понесённые на последующую стадию разработки, если соблюдаются критерии признания НМА, включая техническую осуществимость завершения актива и ожидаемые экономические выгоды.

Первоначальная стоимость нематериального актива определяется суммой всех допустимых затрат, связанных с его созданием, за вычетом возмещаемых сумм. Важно вести раздельный учет затрат по стадиям, чтобы исключить ошибочное капитализирование расходов, не отвечающих критериям признания.

Обязательным условием является документальное подтверждение понесённых затрат и их связь с конкретным нематериальным активом. При выявлении ошибок в оценке или изменении условий признания актива необходимо пересчитать его стоимость и отразить корректировки в бухгалтерском учете.

Амортизация созданных собственными силами НМА начинается с момента их ввода в эксплуатацию и определяется сроком полезного использования, установленным в соответствии с внутренними нормативными актами и фактическими условиями эксплуатации.

Обоснование стоимости нематериальных активов при их передаче и списании

При передаче нематериальных активов (НМА) в бухгалтерском учёте необходимо исходить из их балансовой стоимости, скорректированной на сумму накопленной амортизации и возможных убытков от обесценения. Обоснование стоимости должно базироваться на документальном подтверждении и учитывать рыночные условия.

Основные принципы обоснования стоимости при передаче НМА:

- Использование остаточной стоимости, рассчитанной как первоначальная стоимость минус накопленная амортизация и убытки от обесценения.

- При безвозмездной передаче стоимость НМА определяется по остаточной стоимости на момент передачи.

- Если передача осуществляется на рыночных условиях, стоимость может корректироваться в сторону рыночной цены, подтверждённой независимой оценкой или договором.

- Документальное оформление включает акты передачи, договоры и акты оценки стоимости.

При списании нематериальных активов необходимо:

- Определить остаточную стоимость на дату списания, учитывая амортизацию и обесценение.

- Подтвердить причины списания (прекращение использования, утрата прав и т.п.) документально.

- Отразить списание в учёте по остаточной стоимости без дальнейшей переоценки.

- При необходимости оформить отчёт об обесценении, если списание вызвано значительным снижением стоимости.

Особое внимание следует уделять корректности определения амортизационных отчислений, так как некорректный расчет и отражение стоимости при передаче или списании может привести к искажению финансовых результатов и ошибок в налоговом учёте.

Практика отражения нематериальных активов с нулевой остаточной стоимостью

Нематериальные активы с нулевой остаточной стоимостью отражаются в бухгалтерском балансе по первоначальной стоимости за вычетом накопленной амортизации и возможных убытков от обесценения. При этом остаточная стоимость считается равной нулю, если нет реальной возможности получения какой-либо стоимости по окончании срока полезного использования.

Основные этапы учета и оценки таких активов:

- Определение срока полезного использования – он должен быть обоснованным и подтвержденным документально.

- Расчет амортизации на весь срок полезного использования с нулевой остаточной стоимостью, используя выбранный метод (чаще всего линейный).

- Регулярный анализ признаков обесценения и корректировка балансовой стоимости при выявлении убытков.

Рекомендации по учету и отражению в балансе:

- При установлении нулевой остаточной стоимости фиксировать это решение в учетной политике организации.

- Амортизационные начисления должны полностью списывать стоимость НМА к концу срока полезного использования без остатка.

- В случае изменения обстоятельств (например, продление срока использования или появление рыночной стоимости) пересмотреть остаточную стоимость и амортизацию.

- При выбытии актива с нулевой остаточной стоимостью списывать остаток на финансовый результат без дополнительного резервирования.

Контроль за точностью отражения нематериальных активов с нулевой остаточной стоимостью требует детального анализа условий эксплуатации, регулярного мониторинга и своевременной корректировки учетных данных.

Документальное подтверждение стоимости нематериальных активов в учете

Для правильного отражения нематериальных активов в бухгалтерском учете требуется надежное документальное подтверждение их первоначальной стоимости. В первую очередь, исходными документами выступают договоры купли-продажи, лицензионные соглашения, акты приемки-передачи, счета-фактуры и другие первичные документы, фиксирующие фактические затраты на приобретение или создание актива.

Если нематериальный актив создан собственными силами, то стоимость подтверждается калькуляцией фактических затрат, включающей прямые затраты на разработку, оплату труда сотрудников, амортизацию оборудования и другие расходы, непосредственно связанные с созданием объекта. В этом случае необходимы внутренние документы – ведомости, отчеты о затратах и акты выполненных работ.

При подтверждении стоимости нематериальных активов важно учитывать дополнительные расходы, которые увеличивают первоначальную стоимость. Это могут быть затраты на регистрацию прав, патентование, сертификацию и прочие юридические и технические услуги. Для учета таких расходов нужны соответствующие договора, платежные поручения и акты выполненных услуг.

Документы, подтверждающие стоимость нематериальных активов, должны содержать четкие данные о дате, сумме и составе затрат. Их хранение регламентируется требованиями бухгалтерского учета и налогового законодательства, предусматривающими срок не менее пяти лет.

В случаях, когда стоимость нематериального актива определяется самостоятельно, например, по результатам оценки, необходимо иметь акт оценки с указанием методики, даты проведения и данных оценщика. Такой документ служит основанием для отражения стоимости в учете и требует регулярного пересмотра при изменении рыночных условий.

Вопрос-ответ:

Как определить стоимость нематериального актива для внесения в бухгалтерский баланс?

Для определения стоимости нематериального актива используется первоначальная стоимость, включающая все затраты, связанные с приобретением или созданием актива. Это могут быть покупная цена, расходы на доставку, установку, налоги, не подлежащие возмещению, а также затраты на подготовку актива к использованию. Если актив создан собственными силами, учитываются прямые затраты на разработку, исключая общехозяйственные расходы и затраты на исследовательскую деятельность.

Какие документы необходимы для подтверждения стоимости нематериальных активов в бухгалтерском учёте?

Подтверждение стоимости осуществляется на основании договоров купли-продажи, актов приёма-передачи, счетов-фактур и иных первичных документов. Для активов, созданных собственными силами, важны акты выполненных работ, сметы затрат, расчёты и внутренние отчёты, отражающие расходы на создание актива. Без документального подтверждения бухгалтерская стоимость не может быть отражена.

Как учитывать нематериальные активы, если их стоимость невозможно точно определить?

В случаях, когда определить стоимость нематериального актива сложно или невозможно, например, при отсутствии рыночной цены или объективных затрат, активы могут не признаваться на балансе. Вместо этого затраты, связанные с такими активами, списываются на расходы в момент их возникновения. Исключение составляют ситуации, когда есть подтверждённые методы оценки, позволяющие определить справедливую стоимость или стоимость замещения.

Как изменения стоимости нематериальных активов отражаются в бухгалтерском балансе после первоначального признания?

После отражения в учёте первоначальной стоимости нематериальные активы могут подвергаться амортизации, что снижает их балансовую стоимость постепенно на протяжении срока службы. При наличии признаков обесценения проводят тест на снижение стоимости и при необходимости корректируют стоимость актива с соответствующим отражением убытка. Иногда применяется переоценка, если это допускается учетной политикой предприятия, но для нематериальных активов такой подход используется редко и требует привлечения независимых оценщиков.