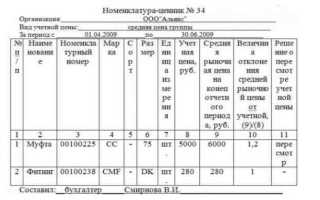

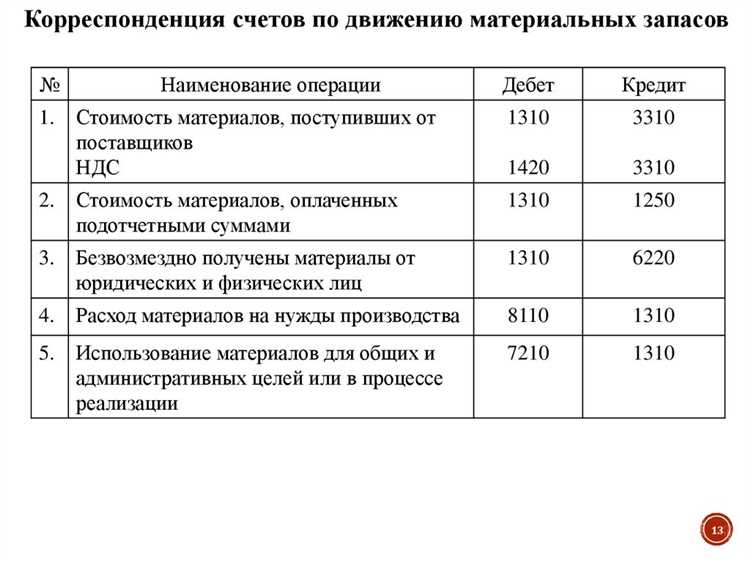

Правильный выбор единицы учета материальных запасов – ключевой элемент системы бухгалтерского учета. От него зависит точность расчетов, корректность отражения операций в регистрах, а также эффективность анализа и управления ресурсами. В большинстве организаций применяются такие единицы, как килограммы, литры, метры, штуки, упаковки, комплекты и условные единицы. Выбор зависит от физической природы запасов, технологии производства и требований нормативной документации.

При постановке на учет запасов необходимо обеспечить сопоставимость данных между бухгалтерским и складским учетом. Например, если в складской системе товар учитывается в упаковках по 10 штук, а в бухгалтерии – в штуках, требуется формализованное правило пересчета. Это особенно критично для учета продукции с переменным составом или весом, например, в пищевой или химической отрасли. Без единообразного подхода возрастает риск ошибок при инвентаризации и формировании отчетности.

Внутри одной организации допустимо использовать разные единицы учета для различных групп запасов, но в пределах одной номенклатурной позиции они должны быть неизменны. При изменении единицы учета необходимо документальное оформление: составляется акт, пересчитываются остатки, вносятся коррективы в учетные регистры. Также следует уведомить налоговые органы, если изменение влияет на налогооблагаемую базу.

Для автоматизации учета рекомендуется использовать справочник единиц измерения, синхронизированный с ОКЕИ (Общероссийским классификатором единиц измерения). Это позволяет избежать дублирования и упрощает интеграцию с другими учетными системами. Особенно важно обеспечить соответствие кодов при экспортно-импортных операциях, где точность единицы измерения может быть критична для соблюдения таможенных требований.

Как выбрать базовую единицу учета для разных видов запасов

При выборе базовой единицы учета материальных запасов важно учитывать физические характеристики, способ хранения и операции, в которых участвует запас. Для однородных жидкостей и сыпучих веществ целесообразно использовать литры, кубические метры или килограммы. Например, для учета бензина применяется литр, а для песка – тонна или кубический метр, в зависимости от условий хранения и транспортировки.

Для предметов, используемых в штуках, единицей учета обычно служит «шт.». Однако, если номенклатура включает однотипные изделия с разной упаковкой, допустимо учитывать их в комплектах или упаковках. Например, канцелярские товары могут учитываться в наборах, если они поступают и используются как комплект.

Для стройматериалов единицу учета следует выбирать с учетом строительных нормативов. Кирпич целесообразно учитывать в штуках, гипсокартон – в листах, а цемент – в килограммах. Выбор зависит от того, в каком виде материал отпускается со склада и как используется в расчётах затрат.

В пищевой промышленности единица измерения должна соответствовать условиям хранения и реализации. Продукты на развес учитываются в килограммах, а фасованные товары – в упаковках, если упаковка является учетной единицей от поставщика.

Для запасных частей и оборудования рекомендуется использовать штуки, если они поступают как самостоятельные элементы. При этом, если запчасти входят в состав набора или системы, возможен учет комплектами или узлами. Например, фильтры для технического обслуживания целесообразно учитывать поштучно, а ремкомплекты – как единый комплект.

Оптимальный выбор базовой единицы учета снижает вероятность ошибок при оприходовании, перемещении и списании запасов, а также упрощает интеграцию с автоматизированными системами управления.

В чем разница между учетной и фактической единицей измерения

Фактическая единица измерения отражает реальную физическую форму поступления или отпуска материала. Она определяется логистическими или производственными особенностями. Так, тот же кабель может поступать бухтами, а гвозди – ящиками по несколько коробок.

Основное различие состоит в уровне детализации: учетная единица применяется для обобщенного учета, тогда как фактическая – для складских и производственных операций. Если предприятие получает товар в одной форме, а списывает в другой, требуется пересчет. Например, при получении кабеля в бухтах по 100 метров, а учете в метрах, бухгалтер обязан отразить на приход 100 метров на каждую бухту.

Ошибки в выборе единиц приводят к искажению остатков и неправильному ценообразованию. Чтобы избежать этого, в учетной политике организации следует четко закрепить используемые единицы и порядок пересчета между ними. На практике удобно использовать автоматизированные системы, позволяющие настраивать коэффициенты пересчета и обеспечивать корректные данные как в учете, так и на складе.

Когда применять условные единицы учета материалов

Условные единицы учета применяются в случаях, когда материальные запасы поступают в виде наборов, смесей или составных комплектов, не поддающихся точному измерению в физических единицах (килограммы, литры, штуки). Это особенно актуально для ресурсов, включающих неоднородные компоненты, например, в строительстве (сухие строительные смеси), типографии (краски в канистрах с разной концентрацией) или производстве (комплекты для сборки оборудования).

Также условные единицы применяются при учете сырья, поставляемого в нестандартизированной упаковке, когда контроль ведется не за количеством товара, а за количеством операций его использования. Например, баллоны с техническими газами могут учитываться в баллонах (1 баллон = 1 усл. ед.), поскольку объем может варьироваться, а списание ведется по факту использования одного баллона.

Условные единицы оправданы в учете вспомогательных материалов: например, промышленные салфетки, смазочные пасты, моющие средства. Их фактический расход не всегда возможно определить с высокой точностью, и учет ведется по стандартной норме на единицу продукции или смену, где 1 усл. ед. соответствует установленной норме расхода.

Для корректного применения условных единиц необходимо закрепить соответствующие нормы и правила в учетной политике предприятия. Документ должен содержать перечень наименований, учет которых ведется в условных единицах, а также методику определения одной условной единицы. Это исключает произвольность при списании и обеспечивает сопоставимость данных.

Применение условных единиц также целесообразно при автоматизации учета в системах ERP, где логика расчета списания базируется на технологических картах, а не на физических характеристиках материала. Это снижает риск ошибок и упрощает контроль за расходами при массовом производстве.

Как оформлять пересчет единиц учета при списании запасов

Пересчет единиц учета при списании материальных запасов требуется в случаях, когда фактическое количество списываемых материалов выражено в отличной от учетной единице. Например, учет ведется в килограммах, а отпуск осуществляется в упаковках, рулонах или литрах.

Для корректного пересчета необходимо использовать заранее утвержденные коэффициенты пересчета между фактической и учетной единицей. Эти коэффициенты фиксируются в учетной политике организации или в карточках учета номенклатуры. Пересчет должен быть обоснован документально и подтвержден соответствующим первичным документом (накладной, актом списания, требованием-накладной).

При оформлении пересчета бухгалтер обязан указать количество в фактической единице, примененный коэффициент, а также пересчитанное количество в учетной единице. Все данные вносятся в регистр бухгалтерского учета, где основным показателем остается учетная единица. В программе (например, в 1С) эти данные фиксируются автоматически, если предварительно настроены правила пересчета по каждой позиции номенклатуры.

Если пересчет невозможен из-за отсутствия точного коэффициента, допускается оформление списания на основании акта инвентаризации или технического расчета с подписью ответственного лица. В таких случаях рекомендуется зафиксировать расчет коэффициента во внутреннем документе, подтверждающем обоснованность списания.

Регулярная проверка актуальности коэффициентов пересчета помогает избежать искажений в учете и спорных ситуаций с налоговыми органами. Обновление коэффициентов должно происходить при смене поставщика, изменения характеристик упаковки или пересмотра норм расхода.

Как вести учет остатков при использовании нескольких единиц измерения

При одновременном использовании нескольких единиц измерения (например, килограммы и упаковки) важно обеспечить точную трансформацию и контроль остатков по всем вариантам учета. Основная задача – соблюдение согласованности между складским и бухгалтерским учетом.

Рекомендуется настроить учет следующим образом:

- Назначить базовую единицу измерения, в которой ведется количественный учет на счетах бухгалтерии (чаще всего – килограммы, литры, штуки).

- Для каждой дополнительной единицы задать коэффициент пересчета к базовой. Коэффициент должен быть неизменным для партии или закреплён в спецификации.

- Фиксировать остатки на складе в обеих единицах: базовой и используемой в операциях (например, коробка = 12 штук).

Для автоматизации рекомендуется использовать учетные системы с поддержкой многомерных остатков. Это позволяет отображать текущие запасы с одновременным указанием в базовой и альтернативной единицах, а также оперативно пересчитывать количество при списании или оприходовании.

При перемещениях и операциях с остатками необходимо обеспечить автоматическую конвертацию между единицами, при этом округление должно быть документально обосновано. Для этого:

- Указывайте точность округления при пересчете (например, до трёх знаков после запятой для жидкостей).

- Проверяйте, чтобы итоговый пересчет не приводил к накоплению погрешностей в партиях (особенно при частичной отгрузке).

- При необходимости используйте корректирующие проводки на конец месяца для выравнивания остатков.

Если используются упаковки с переменным весом или количеством (например, мешки с зерном), учет следует вести по каждой партии с привязкой к актуальному содержимому. Это исключит расхождения между физическим и учетным остатком.

Контроль остатков при множественных единицах требует регулярной сверки данных склада и бухгалтерии. Аудит остатков рекомендуется проводить не реже одного раза в квартал с фиксацией расхождений по каждой единице измерения отдельно.

Ошибки в выборе единиц учета и их влияние на учетную политику

Неправильный выбор единиц учета приводит к искажению данных о материальных запасах, что влияет на достоверность бухгалтерской отчетности и управленческих решений. Например, использование условных единиц вместо фактических без регламентированных норм пересчета затрудняет контроль за остатками и ведет к ошибкам в оценке стоимости.

Ошибки в выборе базовой единицы измерения затрудняют интеграцию данных в учетных системах и требуют дополнительных затрат на конвертацию, что нарушает требования к единообразию учетной политики. При отсутствии четких инструкций по пересчету единиц возникают сложности с документальным подтверждением операций и правильным отражением в бухгалтерских регистрах.

Для минимизации рисков рекомендуется четко определять единицы учета в учетной политике с обязательным указанием способов пересчета и контроля. Следует избегать совмещения разных единиц для одного типа запасов без технической необходимости. В учетных системах должен быть реализован автоматический контроль пересчетов с ведением истории изменений.

Рассогласование единиц учета и учетной политики ведет к проблемам при аудите и может стать основанием для налоговых доначислений. Регулярный анализ корректности выбранных единиц и обновление учетной политики позволяют своевременно выявлять и устранять ошибки, снижая риски финансовых и операционных потерь.

Вопрос-ответ:

Какие единицы учета материальных запасов считаются базовыми и почему именно их используют в бухгалтерии?

Базовые единицы учета — это, как правило, метр, килограмм, штука, литр и подобные. Их выбирают потому, что они позволяют однозначно измерять количество запасов, отражать их в бухгалтерских документах и облегчать контроль. Базовая единица должна соответствовать физическим характеристикам запасов, обеспечивать удобство в расчетах и исключать неоднозначность при переводе в другие измерения.

Как учитывать запасы, если фактическая единица измерения отличается от учетной?

В таких случаях ведется двойной учет: запасы отражаются в учетной единице, принятой в организации, а при необходимости производится пересчет из фактической единицы в учетную с помощью коэффициентов пересчета. Например, если фактическая единица — килограмм, а учетная — тонна, то для отражения в учете нужно использовать коэффициент 1000. Важно, чтобы коэффициенты были документально закреплены и проверяемы.

В каких ситуациях целесообразно применять условные единицы учета материалов?

Условные единицы используют, когда запасы неоднородны или представляют собой смеси различных компонентов, которые сложно измерить стандартными величинами. Например, при учете химических растворов или готовой продукции, состоящей из разных видов материалов. Такие единицы позволяют упростить учет и анализ, сводя данные к единому измерению, что облегчает обработку информации и расчет себестоимости.

Какие ошибки могут возникнуть при неправильном выборе единицы учета и как они влияют на бухгалтерскую отчетность?

Если выбранная единица измерения не соответствует характеру запасов, это ведет к неточностям в количестве и стоимости материалов, затрудняет сопоставимость данных и вызывает ошибки в отчетах. Например, учет в слишком мелких или крупных единицах может привести к округлениям и искажениям. Такие ошибки влияют на правильность налоговых расчетов и могут стать причиной претензий со стороны контролирующих органов.

Каким образом осуществляется пересчет запасов при списании, если учет ведется в нескольких единицах измерения?

При списании сначала определяется количество списываемых запасов в учетной единице. Если запасы хранятся в одной единице, а списываются в другой, производится пересчет с использованием заранее установленного коэффициента. Документально фиксируется факт списания с указанием единиц измерения и примененного коэффициента. Такой порядок обеспечивает точность отражения движения запасов и корректность бухгалтерских проводок.