Выбор организационно-правовой формы предприятия напрямую влияет на налоговую нагрузку, ответственность учредителей, способы управления и возможности привлечения инвестиций. В России действует несколько правовых конструкций, предусмотренных Гражданским кодексом и специальными федеральными законами, каждая из которых подходит для определённых целей и масштабов деятельности.

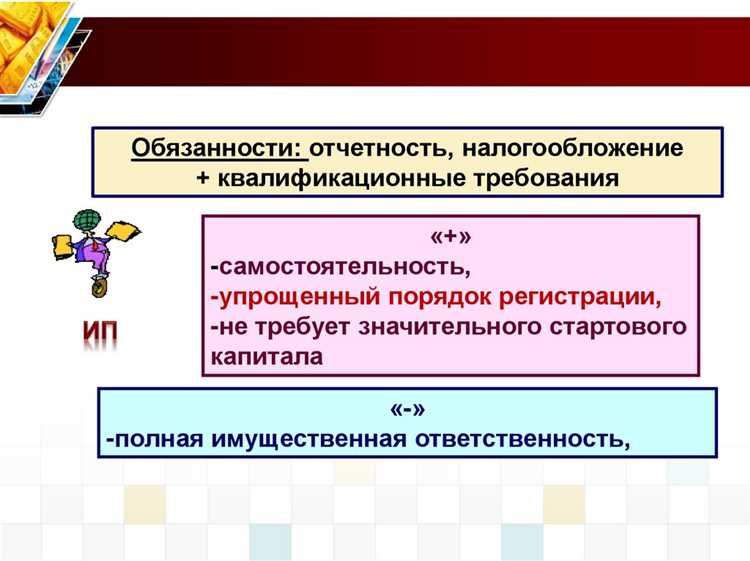

Например, индивидуальные предприниматели (ИП) не нуждаются в уставном капитале и могут применять упрощённые режимы налогообложения, но несут полную имущественную ответственность. Общества с ограниченной ответственностью (ООО) – наиболее популярная форма среди малого и среднего бизнеса: минимальный уставной капитал составляет 10 000 рублей, а ответственность участников ограничивается их вкладами.

Регистрация ИП занимает в среднем 3 рабочих дня и требует минимум документов: заявление по форме Р21001, копия паспорта, квитанция об оплате госпошлины (800 рублей). Для ООО потребуется больше: заявление по форме Р11001, устав, решение или протокол о создании, документы на юридический адрес, квитанция на 4 000 рублей. Также для ООО обязательно открытие расчетного счета и ведение полноценного бухучета.

Ответственность ИП распространяется на все имущество предпринимателя, включая личное. В случае долгов предприниматель отвечает ими в полном объеме. Участники ООО несут риск убытков только в пределах внесённых вкладов в уставной капитал, что снижает финансовые риски.

Ведение бухгалтерии у ИП проще – возможно использование кассового метода учета и освобождение от обязательного ведения бухгалтерского учета при использовании упрощённой системы налогообложения. Для ООО обязательны двойная запись, отчетность в полном объеме и сдача баланса даже при отсутствии деятельности.

При необходимости смены состава участников ООО возможна передача долей по нотариально заверенному договору. У ИП нельзя «продать бизнес» в привычном смысле – регистрация всегда привязана к конкретному лицу, а передача дел возможна только через продажу активов или товарного знака.

Налогообложение организаций разных форм собственности

Налоговые обязательства предприятия определяются его организационно-правовой формой и выбранным режимом налогообложения. Это напрямую влияет на ставку налогов, частоту отчетности и перечень обязательных платежей.

Индивидуальные предприниматели вправе применять упрощённую систему налогообложения (6% с доходов или 15% с разницы), патент, общую систему или налог на профессиональный доход. УСН возможна при годовой выручке до 200 млн рублей и численности персонала не более 130 человек. Патент ограничен 60 млн рублей в год и требует соблюдения перечня разрешённых видов деятельности. При НПД применяется ставка 4% для работы с физлицами и 6% – с организациями, без права найма сотрудников.

Общества с ограниченной ответственностью чаще всего используют УСН или общую систему. При УСН действуют те же лимиты, что и для ИП. Общая система требует уплаты НДС (обычно 20%), налога на прибыль (20%) и налога на имущество (ставка зависит от региона). Бухгалтерская отчётность обязательна независимо от режима, включая баланс, отчёт о финансовых результатах и пояснительную записку.

Акционерные общества работают исключительно на общей системе. Уплачивают НДС, налог на прибыль, налог на имущество, а также транспортный и земельный налоги при наличии соответствующих объектов. АО обязаны проходить обязательный аудит и раскрывать данные в соответствии с требованиями Центробанка и законодательства о публичных компаниях.

Унитарные предприятия не могут применять специальные налоговые режимы. Их налогообложение строится по общей системе, с полной налоговой нагрузкой.

Ответственность учредителей в зависимости от формы предприятия

Ответственность учредителей напрямую зависит от организационно-правовой формы предприятия и регулируется соответствующими нормами законодательства. Различия касаются объема и характера риска, а также порядка привлечения к ответственности за обязательства предприятия.

В обществе с ограниченной ответственностью (ООО) учредители несут риск только в пределах своих вкладов в уставный капитал. Их личное имущество не может быть привлечено для покрытия долгов компании, если иное не предусмотрено договором или законом.

В акционерных обществах (АО) ответственность акционеров также ограничена стоимостью принадлежащих им акций. В случае банкротства компании акционеры теряют вложенные средства, но не несут дополнительной имущественной ответственности.

В индивидуальных предпринимателях (ИП) и полных товариществах учредитель отвечает всем своим имуществом, включая личное, за обязательства бизнеса. Это означает прямой имущественный риск в случае неисполнения долговых обязательств.

В обществах с дополнительной ответственностью учредители отвечают не только в пределах вкладов, но и дополнительно солидарно по обязательствам предприятия в размере, установленном уставом.

В коммандитных товариществах существуют два типа участников: коммандитисты, чья ответственность ограничена вкладом, и полные товарищи, отвечающие всем имуществом.

Ниже представлена структурированная таблица с видами ответственности для основных форм предприятий:

Ограничения по видам деятельности для каждой правовой формы

Индивидуальный предприниматель (ИП) может вести любую деятельность, не запрещённую законом, однако для некоторых видов деятельности требуется получение специальных лицензий или разрешений. Например, торговля алкоголем, образовательные услуги и медицинская практика требуют обязательного лицензирования.

Общество с ограниченной ответственностью (ООО) ограничено в выборе деятельности только в части, которая противоречит законодательству, либо требует лицензирования. ООО может заниматься банковской деятельностью, страхованием, производством и продажей алкоголя только при наличии соответствующих лицензий и допуска.

Акционерное общество (АО) имеет такие же ограничения, как и ООО, но дополнительно подлежит более строгому регулированию при ведении определённых видов деятельности, связанных с финансовыми рынками, инвестициями и крупным производством. Для этих сфер требуется регистрация в специальных органах и получение лицензий.

Потребительский кооператив ограничен возможностью заниматься только деятельностью, направленной на удовлетворение общих потребностей своих членов. Он не вправе заниматься коммерческой деятельностью, не связанной с интересами кооператива, например, промышленным производством или банковской деятельностью.

Некоммерческие организации (НКО) не могут осуществлять коммерческую деятельность как основную цель, за исключением случаев, предусмотренных уставом и законодательством. Они могут вести хозяйственную деятельность только для достижения уставных целей, и только в пределах, не противоречащих законодательству.

Филиалы и представительства иностранных компаний не вправе самостоятельно менять виды деятельности, определённые в учредительных документах головной компании. Их деятельность строго регламентируется и ограничивается рамками, установленными для иностранного юридического лица в целом.

Порядок ведения бухгалтерии в ИП, ООО и АО

Индивидуальные предприниматели (ИП), не применяющие общую систему налогообложения, ведут упрощённый учет, зачастую ограничивающийся книгой учёта доходов и расходов. При использовании упрощённой системы (УСН) обязательна регистрация книги учёта, а также сохранение первичных документов по операциям не менее 4 лет. Ведение бухгалтерии в полном объеме не требуется, но налоговая отчетность подается регулярно – декларация по УСН, расчет по страховым взносам.

Общества с ограниченной ответственностью (ООО) обязаны вести полный бухгалтерский учет в соответствии с Федеральным законом № 402-ФЗ «О бухгалтерском учёте». Это включает регистрацию всех хозяйственных операций в регистрах бухгалтерского учета, составление бухгалтерской и налоговой отчетности, а также формирование баланса и отчета о финансовых результатах. ООО обязано хранить первичные документы не менее 5 лет, вести учет по методикам, установленным ПБУ и МСФО, если применимо. Для большинства ООО предусмотрено ежегодное обязательное аудиторское заключение при превышении определенных порогов по выручке и численности сотрудников.

Акционерные общества (АО) подчиняются тем же требованиям к бухгалтерскому учету, что и ООО, однако дополнительно обязаны предоставлять отчетность акционерам и регистрирующим органам согласно Федеральному закону № 208-ФЗ. АО обязано вести учет по стандартам бухгалтерского учета с обязательным составлением и раскрытием консолидированной финансовой отчетности, если входит в группу компаний. Требования к хранению документов и аудиту более жесткие, включая обязательный аудит и публикацию годовой отчетности. Отчетность в контролирующие органы подается в электронном виде с применением электронной подписи.

Условия выхода и распределения прибыли в хозяйственных обществах

Выход участника из хозяйственного общества регулируется уставом и законом. В ООО и АО предусмотрены различные основания и процедуры выхода:

- Добровольный выход: участник направляет заявление, соблюдает сроки уведомления, определённые уставом. В АО выход ограничен – акционер может продать акции, но не выйти как участник.

- Принудительный выход: возможен при нарушении участником обязательств или по решению суда.

- Выкуп доли обществом: при выходе общество обязано выкупить долю по справедливой стоимости, определённой согласно уставу или договору.

Распределение прибыли хозяйственных обществ происходит на основании решения общего собрания участников (акционеров). Основные правила:

- Чистая прибыль определяется по итогам финансового года после налогообложения.

- Прибыль может направляться на дивиденды, резервные фонды, развитие или оставаться в распоряжении общества.

- Дивиденды распределяются пропорционально долям (акциям), если иное не установлено уставом.

-

Вопрос-ответ:

Какие основные организационно-правовые формы предприятий существуют в России?

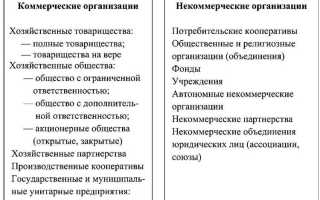

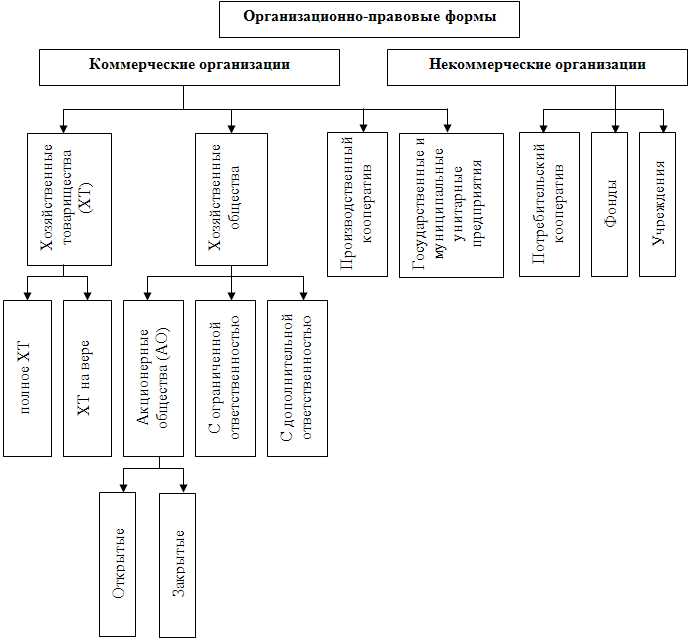

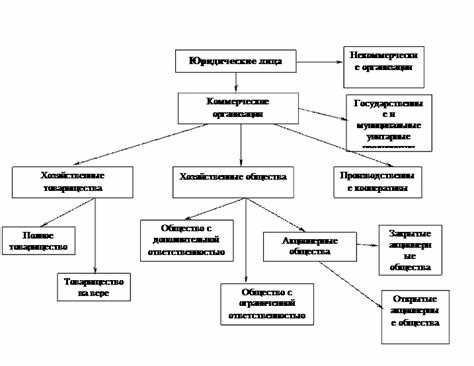

В России распространены несколько видов организационно-правовых форм предприятий: индивидуальные предприниматели (ИП), хозяйственные общества (например, ООО и АО), крестьянские (фермерские) хозяйства, а также государственные и муниципальные унитарные предприятия. Каждая форма имеет свои особенности по структуре, ответственности учредителей и процедурам регистрации.

Чем отличается общество с ограниченной ответственностью (ООО) от акционерного общества (АО)?

ООО характеризуется тем, что учредители отвечают по обязательствам компании в пределах своих вкладов, а управление более простое и менее формализованное. АО разделено на акции, которыми можно свободно распоряжаться, и предполагает более сложную структуру управления и отчетности. Кроме того, АО может привлекать капитал через продажу акций, что для ООО недоступно.

Какие ограничения существуют для индивидуальных предпринимателей в сравнении с юридическими лицами?

Индивидуальные предприниматели не имеют статуса юридического лица, поэтому отвечают по долгам всем своим имуществом без ограничений. Также у ИП ограниченный набор видов деятельности и сложнее привлечь инвестиции. Юридические лица, напротив, отделены от учредителей и несут ответственность только в рамках уставного капитала.

В каких случаях выгоднее выбрать форму хозяйственного общества, а не унитарное предприятие?

Если планируется участие нескольких учредителей, распределение прибыли и ответственности, а также возможность привлечения инвесторов, то хозяйственное общество будет более подходящим. Унитарные предприятия чаще создаются для управления государственным или муниципальным имуществом и не предусматривают разделения собственности между участниками.

Какие особенности регистрации и отчетности характерны для крестьянских (фермерских) хозяйств?

Крестьянские хозяйства регистрируются как юридические лица и предназначены для ведения сельскохозяйственной деятельности. Они имеют упрощенную систему управления и отчетности по сравнению с другими формами. Основной упор делается на коллективную деятельность членов хозяйства, при этом ответственность участников может быть распределена согласно внутренним правилам.

Какие существуют основные формы предприятий и чем они отличаются?

Существует несколько видов предприятий, которые различаются по структуре, способу управления и ответственности участников. К основным формам относятся индивидуальные предприятия, общества с ограниченной ответственностью (ООО), акционерные общества (АО) и производственные кооперативы. Индивидуальное предприятие управляется одним человеком, который несет полную ответственность по обязательствам. ООО объединяет участников, которые рискуют только внесённым капиталом, при этом управление осуществляется согласно уставу. Акционерные общества выпускают акции, и ответственность ограничена стоимостью акций, которыми владеет участник. Кооперативы строятся на добровольном объединении участников для совместной деятельности и разделения прибыли. Каждая форма имеет свои особенности, которые влияют на выбор в зависимости от целей и характера деятельности.

Оценка статьи:

Загрузка...

Поделиться с друзьями:

Поделиться

Поделиться

Отправить

Класснуть

Какие бывают организационно правовые формы

Ссылка на основную публикацию