Местные бюджеты играют ключевую роль в финансировании общественных нужд на уровне муниципалитетов. В структуру этих бюджетов входят различные финансовые источники и расходы, которые направлены на обеспечение местных программ, инфраструктуры и социальных услуг. В рамках системы местного самоуправления бюджеты делятся на несколько типов, каждый из которых выполняет свою задачу в поддержке местных инициатив.

Основные компоненты местных бюджетов включают в себя собственные доходы муниципалитетов, такие как налоги, сборы, а также дотации из бюджетов более высокого уровня – федерального или регионального. В зависимости от территориальной единицы, доходная часть может включать в себя земельный налог, налог на имущество, акцизы, а также другие местные налоги и сборы, которые варьируются в зависимости от законодательно установленных норм.

Расходная часть бюджета направлена на финансирование ключевых сфер жизни муниципалитета, включая образование, здравоохранение, жилищно-коммунальное хозяйство, а также на социальные программы. Особое внимание уделяется обеспечению инфраструктуры и улучшению качества жизни населения. Эффективное распределение средств требует четкой координации между различными уровнями власти и оперативного реагирования на изменяющиеся потребности населения.

Современные вызовы в управлении местными бюджетами включают необходимость улучшения финансовой дисциплины, повышение прозрачности и отчетности, а также привлечение инвестиций для развития местных территорий. В условиях ограниченных финансовых ресурсов, муниципалитеты вынуждены оптимизировать расходы, избегая излишнего увеличения долговой нагрузки. Применение современных информационных технологий позволяет значительно повысить эффективность процесса планирования и исполнения бюджета, создавая дополнительные возможности для контроля и анализа.

Для повышения финансовой самостоятельности местных бюджетов важно развивать местное предпринимательство и привлекать новые источники доходов. Одним из эффективных инструментов для этого является развитие партнерства с частными инвесторами, которое позволяет улучшать инфраструктуру, не перегружая бюджет дополнительными затратами.

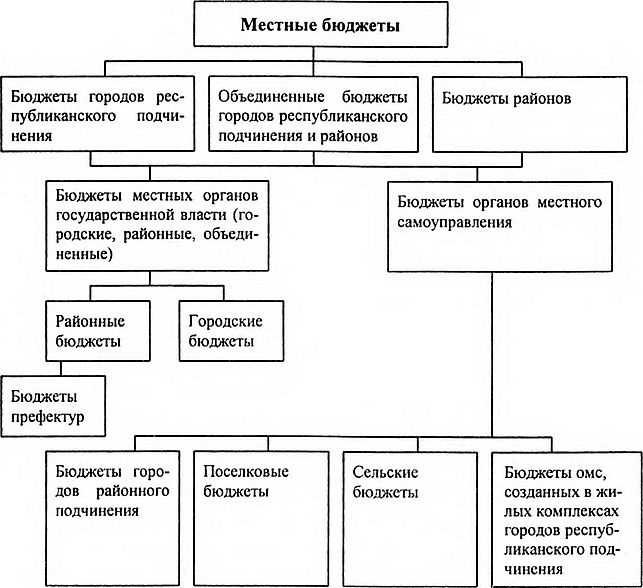

Основные виды бюджетов местного самоуправления

Местное самоуправление в России включает несколько видов бюджетов, которые отражают финансовые ресурсы, находящиеся в распоряжении муниципальных образований. Каждый из этих бюджетов имеет свою специфику и предназначение в рамках бюджетной системы.

Первичный и важнейший вид бюджета – это местный бюджет, который формируется для удовлетворения нужд муниципального образования. Он включает в себя как доходы, так и расходы, предназначенные для обеспечения функционирования местных органов власти и решения социальной, экономической и инфраструктурной проблематики.

Кроме того, существует бюджет муниципальных районов, который выделяется для сельских территорий и малых населённых пунктов. Этот бюджет ориентирован на решение местных задач, таких как развитие сельского хозяйства, обеспечение транспортной доступности, строительство и ремонт дорог.

Особое место занимает бюджет городских округов, где основное внимание уделяется вопросам urban development, жилищного строительства, улучшения инфраструктуры и поддержания социальной сферы в условиях городской жизни. Эти бюджеты имеют более широкую финансовую базу по сравнению с бюджетами сельских поселений.

Также в рамках местного самоуправления выделяется бюджет сельских поселений. Он предназначен для решения задач на уровне малых населённых пунктов и включает средства, направленные на благоустройство территорий, обеспечение услуг для местных жителей и развитие сельской экономики.

Кроме того, важным элементом являются бюджетные фонды, которые могут быть учреждены для решения конкретных задач в сфере здравоохранения, образования и социальной политики. Эти фонды часто имеют определённые источники финансирования и предназначены для адресной помощи или конкретных программ развития.

Таким образом, каждый из видов бюджетов имеет свои особенности и цели. Основной задачей местных властей является грамотное распределение бюджетных средств в соответствии с приоритетами развития муниципального образования.

Как формируются доходы местных бюджетов

Основными налогами для местных бюджетов являются налог на имущество физических и юридических лиц, земельный налог, налог на доходы физических лиц (часть, поступающая в местный бюджет). Эти налоги регулируются местными органами власти, которые могут устанавливать льготы или изменять ставки в пределах, установленных законодательством.

Неналоговые доходы включают плату за использование муниципального имущества, штрафы, сборы за услуги, предоставляемые местными властями (например, за регистрацию недвижимости или организацию ярмарок). Эти доходы зависят от эффективности работы муниципальных учреждений и организаций.

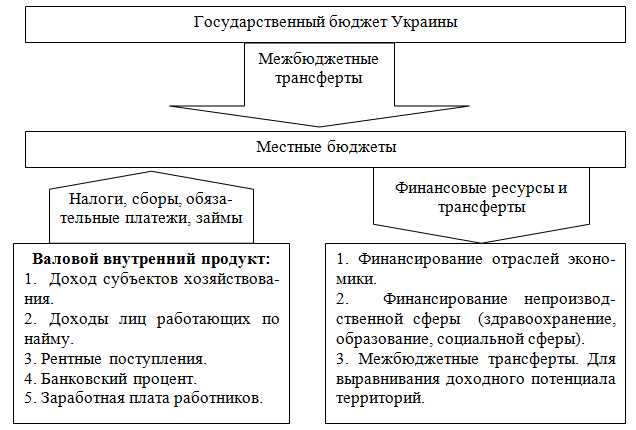

Кроме того, местные бюджеты получают трансферты из вышестоящих бюджетов. Это могут быть как целевые субсидии и дотации, так и общий межбюджетный трансферт, который перераспределяется в зависимости от нужд муниципальных образований. Эти средства направляются на финансирование социальных программ, инфраструктуры и других важных для местных жителей проектов.

Правильная организация налогового администрирования и прозрачность в учете доходов являются основными факторами, которые определяют устойчивость и автономию местных бюджетов. Муниципальные органы должны обеспечивать эффективное использование ресурсов, что способствует финансовой стабильности на местах.

Роль налоговых поступлений в местных бюджетах

Для местных властей важно правильно оценить размер налоговых поступлений, исходя из налоговой базы, уровня экономической активности и финансовых возможностей населения. Налоги, поступающие в местные бюджеты, часто используют для финансирования социально значимых программ, таких как образование, здравоохранение и инфраструктура.

- Налог на имущество – основной источник дохода для местных бюджетов, позволяющий финансировать коммунальные и жилищные нужды.

- Земельный налог – также оказывает значительное влияние, особенно в сельских и пригородных муниципалитетах, где земля является ключевым ресурсом.

- Налог на доходы физических лиц (НДФЛ) – отчисления с заработной платы граждан, часть которых направляется в местные бюджеты, что способствует финансированию образования, здравоохранения и других социальных услуг.

Налоговые поступления не только обеспечивают бюджетные расходы, но и создают условия для дальнейшего развития местных экономик. Правильная налоговая политика, включая стимулы для бизнеса и населения, может повысить доходную часть бюджета, улучшить качество жизни и создать устойчивую экономическую базу для муниципальных образований.

Для повышения эффективности налоговых поступлений местным властям стоит активно развивать налоговый мониторинг, улучшать системы сбора налогов и работать над снижением уровня уклонения от налогов. Важно также применять дифференцированные ставки налогов для различных категорий налогоплательщиков, что способствует увеличению налоговых поступлений и справедливости в налогообложении.

Использование межбюджетных трансфертов в местных самоуправлениях

Межбюджетные трансферты представляют собой средства, которые передаются между уровнями бюджета для поддержки местных органов власти. В контексте местных самоуправлений они играют ключевую роль в финансировании различных общественно значимых проектов и инициатив, особенно в территориях с ограниченными собственными доходами.

Основные виды трансфертов включают дотации, субсидии и субвенции. Дотации используются для компенсации дефицита местных бюджетов, субсидии предоставляются для конкретных целей, таких как развитие инфраструктуры, а субвенции направляются на финансирование отдельных программ, например, в области здравоохранения или образования.

Для эффективного использования межбюджетных трансфертов важным фактором является соблюдение принципов прозрачности и отчетности. Местные органы должны чётко документировать, на какие цели направляются полученные средства, и обеспечить общественный контроль за их расходованием.

Не менее важной является регулярная оценка эффективности использования трансфертов. В условиях дефицита государственного бюджета важно минимизировать потери и злоупотребления, что требует внедрения инструментов мониторинга и аудитных проверок на местном уровне.

Рекомендации для эффективного использования межбюджетных трансфертов включают:

- Обеспечение чёткого распределения трансфертов с учётом потребностей конкретных территорий.

- Разработка механизма гибкой корректировки трансфертов в зависимости от изменения финансовой ситуации в регионе.

- Применение систем контроля, позволяющих оперативно отслеживать использование средств.

Таким образом, межбюджетные трансферты являются не только важным источником финансирования, но и инструментом обеспечения устойчивого развития местных самоуправлений. Важно, чтобы использование этих средств было максимально направлено на решение актуальных проблем и улучшение качества жизни на местах.

Управление расходами в рамках местных бюджетов

Каждый расходный элемент местного бюджета должен быть четко обоснован, что достигается через установление приоритетов на основе потребностей муниципального образования. Основными категориями расходных обязательств являются расходы на социальные нужды (образование, здравоохранение, социальная защита), инфраструктуру, а также на безопасность и правопорядок.

Оптимизация расходов требует детального анализа текущих расходов, выявления неэффективных затрат и поиска путей их сокращения. Примером может служить переход на цифровые технологии в предоставлении государственных услуг, что позволяет снизить административные расходы и ускорить процесс обслуживания граждан.

Принципы управления расходами: Прозрачность, эффективность, результативность. Важным инструментом является контроль за исполнением бюджета через систему внутреннего аудита и мониторинга. Это позволяет своевременно выявлять отклонения от плановых показателей и вносить коррективы.

Также актуальным становится внедрение системы бюджетирования на основе программно-целевого подхода, при котором каждый проект и программа имеют четкие цели, показатели и сроки выполнения. Такой подход способствует концентрации средств на наиболее важных и актуальных направлениях работы местных властей.

Контроль и аудит местных бюджетов: ключевые аспекты

Внешний аудит проводится независимыми организациями, такими как счетные палаты или аудиторские фирмы. Задача внешнего контроля – подтверждение достоверности бюджетной отчетности и эффективности использования бюджетных средств. Важной частью является проверка соответствия расходования средств требованиям законодательства и установленным стандартам.

Ключевыми аспектами контроля являются: независимость аудиторов, доступность информации о расходах и открытость публичной отчетности. Также необходимо регулярно проводить анализ соответствия использования бюджетных средств приоритетам местного развития и потребностям населения. Важно внедрить системы автоматизированного контроля для повышения точности и оперативности анализа финансовых потоков.

Кроме того, важно проводить регулярные обучающие мероприятия для работников, отвечающих за управление бюджетом, чтобы они могли эффективно использовать современные инструменты контроля и аудита. Совместная работа местных органов власти и независимых аудиторских структур способствует повышению доверия граждан к системе местного самоуправления.

Вопрос-ответ:

Какие основные виды местных бюджетов существуют в системе самоуправления?

В системе местного самоуправления можно выделить несколько видов бюджетов. Основные из них — это бюджет муниципального образования, бюджет территориального общественного самоуправления и бюджет местных органов власти. Эти бюджеты могут быть представлены в виде общего бюджета или быть специализированными в зависимости от назначения и уровня самоуправления. Важно, что каждый бюджет должен отражать потребности и приоритеты местного развития, такие как образование, здравоохранение, благоустройство и прочее.

Что включает в себя состав доходов местных бюджетов?

Доходы местных бюджетов складываются из налоговых и неналоговых поступлений, а также из межбюджетных трансфертов, которые могут поступать от федеральных или региональных органов власти. Налоговые поступления включают в себя налоги на имущество, земельный налог, налог на доходы физических и юридических лиц. Неналоговые поступления могут быть связаны с платой за услуги, аренду имущества и другие источники. Межбюджетные трансферты предназначены для выравнивания финансовой устойчивости муниципальных образований.

Как осуществляется контроль за использованием местных бюджетов?

Контроль за использованием местных бюджетов осуществляется через систему аудита и проверки, проводимой как внутренними органами местного самоуправления, так и внешними аудиторскими организациями. Важно, чтобы каждое использование бюджетных средств соответствовало утвержденному плану и было направлено на развитие муниципального образования. Кроме того, местные органы власти обязаны предоставлять отчеты о расходах и доходах бюджета, что дает возможность общественности и государственным органам контролировать процесс.

Каким образом распределяются межбюджетные трансферты между муниципальными образованиями?

Межбюджетные трансферты распределяются на основе нескольких факторов, включая финансовое положение муниципальных образований, потребности в развитии инфраструктуры и социальные программы. Этот процесс регулируется нормативными актами, которые могут предусматривать как безвозмездные, так и возмездные трансферты. Объективная оценка необходимости трансфертов позволяет снизить финансовое неравенство между муниципальными образованиями, особенно в случае, если некоторые из них сталкиваются с дефицитом бюджета.

Как влияет местный бюджет на социальную сферу муниципалитета?

Местный бюджет играет ключевую роль в финансировании социальной сферы, включая образование, здравоохранение, культуру и социальное обеспечение. Основная цель местного бюджета в этой сфере — обеспечение доступности и качества социальных услуг для жителей. Финансирование социальных программ, таких как субсидии на жилье, поддержка инвалидов и пенсионеров, а также развитие образовательных учреждений и медицинских услуг, зачастую осуществляется именно за счет местных бюджетов. Программы финансирования направлены на улучшение качества жизни и поддержание социальной стабильности в муниципалитетах.