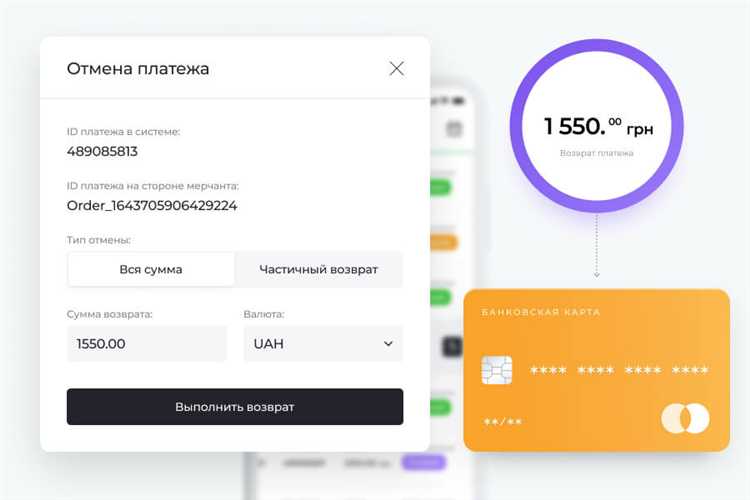

При возврате оплаты средства за неоказанные услуги или не полученные товары, как правило, поступают на тот же источник, с которого была произведена первоначальная оплата. Если покупатель оплатил картой, возврат осуществляется на ту же карту. При оплате через электронные кошельки – на соответствующий кошелёк. Исключения возможны, но требуют дополнительных оснований и согласования с продавцом или банком.

В случае возврата на банковскую карту деньги поступают на привязанный счёт, а не непосредственно на физический пластик. Это означает, что даже при перевыпуске карты (например, при утере или окончании срока действия), средства всё равно вернутся – главное, чтобы номер счёта остался прежним. Важно учитывать, что зачисление может занять до 30 календарных дней в зависимости от банка и платёжной системы.

Если возврат осуществляется через онлайн-сервисы или маркетплейсы, часто используются промежуточные платёжные шлюзы, такие как YooMoney, CloudPayments, Stripe. В этом случае деньги возвращаются на счёт, указанный пользователем при оформлении заказа, но в некоторых ситуациях может потребоваться подтверждение возврата через интерфейс платёжного сервиса.

Переводы наличными не подлежат возврату автоматически. При оплате в кассе или при доставке наличными возврат осуществляется только в том же виде – покупателю нужно лично обратиться в офис или отделение компании с подтверждающими документами и заявлением. Без этого инициировать возврат невозможно.

Понимание того, куда именно возвращаются средства, позволяет избежать недоразумений и ускорить процесс получения денег. Покупателю рекомендуется сохранять все чеки и квитанции, особенно при оплате с временных карт, виртуальных кошельков или с чужих реквизитов.

Как определяется карта или счет для возврата средств

Возврат средств производится исключительно на тот же источник, с которого была совершена первоначальная оплата. Это правило применяется как в банковских, так и в платёжных системах, за исключением случаев, когда карта или счёт были закрыты или недоступны.

При оплате покупки банк или платёжный сервис фиксирует уникальные параметры транзакции: номер карты, счёт отправителя, а также реквизиты получателя. Эти данные сохраняются в системе и используются для автоматического проведения возврата. Ни продавец, ни покупатель не могут изменить направление возврата без веских оснований и документального подтверждения.

- При оплате банковской картой возврат осуществляется на ту же карту – по её номеру и связанному счёту. При этом деньги не поступают мгновенно: стандартный срок зачисления составляет от 1 до 10 рабочих дней.

- Если карта была закрыта, средства автоматически перенаправляются банком на текущий счёт, к которому она была привязана. Клиенту важно заранее уточнить у банка, как обрабатываются такие возвраты.

- При оплате с электронного кошелька возврат происходит на тот же кошелёк. Если аккаунт заблокирован или удалён, возврат может быть невозможен без открытия нового счёта в системе.

- В случае оплаты через сторонние сервисы (например, платёжные агрегаторы) возврат идёт через тот же канал, и поступает обратно на связанный источник – карту, кошелёк или банковский счёт.

Для ускорения возврата рекомендуется:

- Использовать при оплате действующую карту или кошелёк с доступом к счёту.

- Не закрывать карту до завершения процедуры возврата.

- Хранить чек или подтверждение оплаты – это упростит проверку транзакции.

Если платёж был произведён с карты, которая впоследствии была утеряна или переоформлена, возврат всё равно может быть выполнен, поскольку счёт остаётся прежним. В таких случаях банк обязан зачислить средства на новую карту, привязанную к тому же счёту.

Возврат при оплате банковской картой: какие данные используются

При возврате средств за покупки, оплаченные банковской картой, основным идентификатором служит номер карты, зашифрованный в токене транзакции. Продавец не получает доступа к полному номеру карты покупателя – используется лишь маскированный номер и уникальный код операции (ARN или RRN), присвоенный эквайрингом.

Финансовые учреждения и платежные шлюзы применяют эти токены для точной идентификации счета, с которого производилось списание. При этом возврат возможен только на ту же карту, с которой была совершена покупка. Система автоматически проверяет совпадение параметров исходной транзакции, включая сумму, дату и уникальный идентификатор платежа.

Данные держателя карты – такие как имя, срок действия или CVV-код – при возврате не используются. Эти сведения не сохраняются ни у торговой точки, ни у процессинговых систем. Обработка возврата осуществляется через защищённые протоколы взаимодействия между банком-эквайером продавца и банком-эмитентом покупателя.

Если карта, с которой была произведена оплата, утратила актуальность (например, утрачена или заменена), банк-эмитент перенаправляет возврат на связанный счёт или новую карту клиента. Для пользователя этот процесс остаётся прозрачным – возврат зачисляется в рамках одного и того же клиентского счёта, несмотря на смену физического носителя.

Куда поступают средства при возврате через онлайн-сервисы

При возврате оплаты через онлайн-сервисы, такие как маркетплейсы, агрегаторы или платформы электронных билетов, средства направляются на тот же источник, с которого была произведена первоначальная транзакция. Это правило установлено для соблюдения требований платёжных систем и предотвращения мошенничества.

Если покупка была оплачена с банковской карты, возврат будет произведён на ту же карту. Онлайн-сервис не имеет доступа к полным данным карты – лишь к зашифрованному идентификатору транзакции, по которому банк идентифицирует нужный счёт получателя. В случае оплаты через платёжную систему (например, Apple Pay, Google Pay, PayPal), возврат поступает обратно на соответствующий электронный кошелёк или привязанную карту.

Если при оплате использовался баланс аккаунта (например, внутренний счёт в маркетплейсе), возврат осуществляется туда же. Эти средства затем могут быть использованы повторно либо выведены по заявке пользователя, если такая опция доступна. Некоторые сервисы предоставляют выбор – оформить возврат на исходный способ оплаты или зачислить сумму на внутренний баланс аккаунта. Но даже в этом случае первоначальный способ оплаты остаётся приоритетным, если пользователь не выбрал иное вручную.

При возврате на карту срок зачисления обычно составляет от 1 до 7 рабочих дней. При возврате в электронные кошельки – от нескольких минут до 3 рабочих дней. Если возврат осуществляется на внутренний счёт, зачисление происходит моментально.

Для проверки факта возврата рекомендуется сверять номер заказа, сумму и дату в личном кабинете онлайн-сервиса и в выписке банка или кошелька. При отсутствии поступления в обозначенный срок следует обращаться в поддержку платформы и банка, предоставив идентификатор транзакции и квитанцию возврата.

Что происходит при возврате оплаты в рассрочку или кредит

При возврате товара или услуги, оплаченных в рассрочку или с использованием потребительского кредита, средства не переводятся напрямую покупателю. Сначала продавец возвращает сумму банку, выдавшему финансирование. После этого банк корректирует обязательства клиента.

Если возврат оформлен до первого платежа по кредиту, банк аннулирует договор, а заемщик освобождается от выплаты процентов. При этом клиенту могут быть возвращены только уплаченные комиссии, если они не были разовыми и уже не использованы.

Если клиент уже начал погашать рассрочку или кредит, возвращенная сумма направляется на досрочное погашение задолженности. При частичном возврате банк уменьшает остаток долга или пересчитывает график платежей. Проценты, начисленные до даты возврата, не компенсируются, так как они являются платой за пользование средствами.

В случае возврата средств при покупке в рамках карты рассрочки (например, «Халва» или «Совесть»), средства зачисляются на карту, но при этом не возобновляется лимит автоматически. Это зависит от политики конкретного банка – в некоторых случаях лимит может быть восстановлен после полной обработки возврата.

Важно учитывать, что разрыв договора с банком невозможен напрямую через продавца. Клиенту рекомендуется связаться с банком для получения подтверждения перерасчета долга и актуального статуса счета. Без этого возможны ошибки в графике или начисление штрафов за якобы просрочку.

При возврате в рамках потребительского кредита оформленного через маркетплейсы или онлайн-магазины, все действия происходят через платформу, но финансовую корректировку выполняет исключительно кредитор.

Рекомендуется сохранять все документы: чек, договор рассрочки или кредитный договор, подтверждение возврата. Это позволит при необходимости отстоять свои права в банке или при обращении в финансовый омбудсмен.

Как возвращаются деньги при отмене платежа наличными

При отмене покупки, оплаченной наличными, возврат средств осуществляется исключительно тем же способом – наличными. Возврат возможен только при наличии кассового чека или иного подтверждающего документа, выданного продавцом в момент оплаты.

Сумма возвращается в полном объеме, если возврат оформляется в день покупки. В остальных случаях продавец вправе удержать часть средств, если товар утратил товарный вид или требует дополнительных расходов на проверку качества. Конкретные условия зависят от категории товара и законодательства о защите прав потребителей.

При возврате в торговой точке покупателю необходимо предъявить документ, удостоверяющий личность. Это особенно важно, если товар возвращается не в день покупки. В случае отсутствия у продавца достаточной суммы в кассе, он обязан оформить акт возврата и осуществить выплату позднее, в сроки, предусмотренные внутренним регламентом, но не позднее 10 календарных дней.

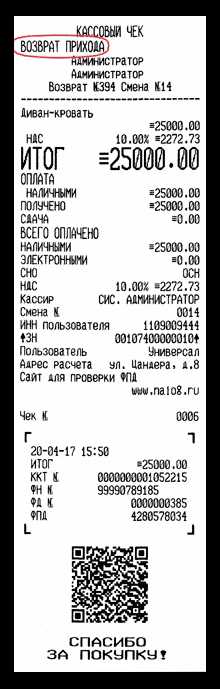

Если наличный расчет проводился через онлайн-кассу, возврат обязательно фиксируется в системе фискального учета. Покупателю выдается чек коррекции или чек возврата, подтверждающий факт выдачи средств.

Покупателю рекомендуется сохранять чеки и квитанции минимум до окончания гарантийного срока товара. Это упростит процедуру возврата и исключит споры с продавцом.

Особенности возврата средств при оплате с электронного кошелька

При возврате оплаты, совершенной через электронный кошелек, средства возвращаются исключительно на тот же счет, с которого была произведена оплата. Это требование безопасности и предотвращения мошенничества.

Срок зачисления возврата зависит от правил конкретного платежного сервиса, но обычно варьируется от нескольких минут до 5 рабочих дней. Некоторые системы уведомляют пользователя о зачислении автоматически, другие требуют ручной проверки.

Важным моментом является наличие у пользователя активного и верифицированного электронного кошелька, так как в случае блокировки или удаления счета возврат может быть задержан или невозможен без дополнительного обращения в поддержку сервиса.

При оплате через посредников (например, агрегаторы платежей) возврат может проходить через несколько этапов, что увеличивает время ожидания и требует подтверждения каждой стороны.

Рекомендуется сохранять подтверждения транзакций и чеков для ускорения разрешения спорных ситуаций при возврате средств с электронных кошельков.

Некоторые электронные кошельки могут удерживать комиссию за проведение возврата, что влияет на итоговую сумму, возвращаемую покупателю. Это необходимо учитывать при расчетах и информировании клиентов.

Сроки зачисления денег на счет после возврата

- Возврат на банковскую карту занимает от 3 до 14 рабочих дней. Средний срок – 5-7 дней.

- При оплате через электронные кошельки деньги поступают в течение 1–3 рабочих дней, иногда моментально.

- Возврат наличных происходит сразу на месте или в течение рабочего дня после оформления документации.

- При оплате через онлайн-банкинг сроки зависят от банка, обычно 1–5 рабочих дней.

Причинами задержек могут стать:

- Технические особенности банка-эмитента карты.

- Внутренние регламенты платежной системы (Visa, MasterCard, MIR и др.).

- Периоды обработки запроса продавцом и платежным оператором.

- Выходные и праздничные дни, влияющие на банковские операции.

Рекомендуется сохранять подтверждения оплаты и возврата, а при превышении сроков обращаться в банк или службу поддержки платежного сервиса.

Для ускорения возврата стоит проверять правильность реквизитов и избегать повторных запросов, так как это увеличивает время обработки.

Вопрос-ответ:

Как происходит возврат денег на банковскую карту после отмены оплаты?

При возврате оплаты на банковскую карту средства возвращаются на ту же карту, с которой была произведена оплата. Банк-эмитент карты получает запрос от продавца или платёжной системы и зачисляет сумму на счет держателя карты. Время зачисления зависит от банковских процессов, но обычно занимает от 1 до 10 рабочих дней.

Можно ли получить возврат на другой счет или карту, если оригинальная карта недоступна?

В большинстве случаев возврат средств выполняется исключительно на карту или счет, с которого была совершена оплата. Это требование банковских правил и платёжных систем для предотвращения мошенничества. Если оригинальная карта закрыта, деньги обычно возвращаются на счет, связанный с ней, либо клиенту нужно обратиться в банк для уточнения дальнейших действий.

Как обрабатывается возврат при оплате через электронный кошелек?

При оплате с электронного кошелька возврат средств возвращается непосредственно на этот кошелек. Продавец инициирует возврат через платёжную систему, которая переводит деньги обратно на счет пользователя. Сроки зависят от платформы электронного кошелька и могут варьироваться от нескольких минут до нескольких рабочих дней.

Что влияет на скорость зачисления возврата на счет покупателя?

Скорость возврата зависит от нескольких факторов: внутренние процессы продавца, скорость обработки возврата платёжной системой, работа банка-эмитента карты или сервиса электронных платежей, а также выходные и праздничные дни. Зачисление может занять от нескольких часов до 10 рабочих дней.

Почему иногда деньги возвращаются не на карту, а на счет продавца?

Такое случается, если платеж был проведен с использованием нестандартных способов оплаты, либо если возврат инициирован неправильно. Иногда технические ошибки или несоответствие реквизитов приводят к тому, что деньги не возвращаются покупателю напрямую. В таких случаях следует связаться с продавцом или банком для разъяснения и корректировки возврата.

Куда именно возвращаются деньги, если я оплатил покупку банковской картой и потом сделал возврат?

При возврате оплаты, сделанной банковской картой, средства поступают на ту же карту, с которой была совершена покупка. Это происходит автоматически через платёжную систему, и клиенту не нужно указывать дополнительные реквизиты. Важно учитывать, что возврат может занять от нескольких дней до нескольких недель, в зависимости от условий банка и платёжного шлюза.

Что происходит с деньгами при возврате, если оплата была проведена через электронный кошелёк?

Когда покупка оплачена с помощью электронного кошелька, возврат денежных средств осуществляется обратно на счёт этого кошелька. Процесс возврата инициируется продавцом и обрабатывается платёжной системой электронного кошелька. Как правило, деньги становятся доступны на балансе пользователя в течение нескольких рабочих дней, но сроки зависят от конкретного сервиса и условий его работы.