Лимит кассы – это максимально допустимая сумма наличных денежных средств, которая может находиться в кассе организации в конце рабочего дня. Его установление и своевременный пересчет регулируются Указанием Банка России №3210-У и являются обязательными для всех юридических лиц, ведущих кассовые операции.

Частота пересмотра лимита зависит от нескольких факторов: объёма наличных расчетов, сезонных колебаний выручки, изменений в структуре бизнеса и требований налоговых органов. В большинстве случаев компании пересматривают лимит один раз в год, однако при существенных изменениях финансовых показателей рекомендуется проводить внеплановый пересчет.

Если организация превышает установленный лимит, возможны штрафные санкции со стороны контролирующих органов. Поэтому разумный пересчет лимита кассы не только соответствует законодательству, но и помогает снизить финансовые риски и избежать ненужных затрат.

На практике для корректного пересчета учитывают среднедневную выручку за расчетный период, характер деятельности и предполагаемые изменения финансового потока. Регулярный анализ этих показателей позволяет устанавливать обоснованный лимит и своевременно его корректировать.

Что такое лимит кассы и зачем его пересчитывать

Лимит фиксируется на основании расчёта среднедневного объема наличных расходов, таких как выдача заработной платы, хозяйственные нужды, командировочные и другие выплаты. Документально он утверждается руководителем организации и служит основанием для проверок со стороны контролирующих органов, в первую очередь налоговой инспекции.

Пересчет лимита кассы необходим, если изменяются финансовые показатели предприятия. Например, рост объёма наличных расчетов, увеличение численности сотрудников или открытие новых подразделений требуют корректировки лимита. Игнорирование этого может привести к штрафам за превышение установленного лимита или к неэффективному управлению денежными средствами.

Рекомендовано пересматривать лимит не реже одного раза в год, а также при существенных изменениях в структуре или деятельности компании. Это позволяет поддерживать актуальность показателя, избежать рисков финансовых санкций и оптимизировать работу с наличностью.

Когда требуется обязательный пересчет лимита кассы по закону

Обязательный пересчет проводится при изменении среднемесячного объема выручки. Согласно указаниям Банка России, лимит кассы напрямую зависит от величины денежных поступлений, поэтому при существенном увеличении или снижении выручки пересчет лимита становится необходимостью.

Кроме того, организация обязана пересчитать лимит при переходе на новый режим налогообложения, если он влияет на структуру доходов или порядок расчетов. Например, переход с общей системы налогообложения на упрощенную систему может изменить денежный поток и потребовать пересмотра лимита.

Также пересчет лимита обязателен при изменении организационно-правовой формы или реорганизации компании. Слияние, присоединение или разделение организаций влияет на финансовые показатели, а значит, требует корректировки лимита остатка наличных.

Наконец, пересчет лимита необходим при изменениях в законодательстве, регулирующем порядок расчетов наличными, если эти изменения затрагивают методику расчета лимита или устанавливают новые требования к его формированию.

Как определить, что действующий лимит кассы устарел

Рост или снижение выручки – ключевой фактор, сигнализирующий о необходимости обновления лимита. Например, при увеличении оборота на 20–30% по сравнению с периодом, за который рассчитывался действующий лимит, следует инициировать пересчёт.

Также поводом для пересмотра служит изменение схемы расчётов с клиентами и контрагентами. Если компания перешла на преимущественно безналичные платежи, лимит наличных может быть избыточным. Если же увеличилась доля наличных расчётов, лимит может оказаться заниженным.

Следует учитывать и изменения в организационной структуре. Открытие новых филиалов, расширение штата или увеличение числа объектов, где используется наличность, требует пересмотра лимита кассы, чтобы избежать нарушений правил хранения денежных средств.

Ещё один признак – регулярные замечания со стороны бухгалтерии или аудиторов о несоответствии лимита реальным условиям работы. Такие рекомендации нельзя игнорировать, так как они основаны на анализе финансового состояния компании.

Периодичность пересчета лимита кассы при изменении выручки

Рост или снижение выручки компании напрямую влияет на актуальность установленного лимита кассы. Согласно пункту 2 Указания Банка России № 3210-У, организация обязана своевременно пересматривать лимит хранения наличных средств, если финансовые показатели значительно меняются.

Рекомендуется пересчитывать лимит кассы в следующих случаях:

- Среднемесячная выручка увеличилась или снизилась более чем на 20% в течение двух и более месяцев подряд.

- Изменился характер деятельности, повлекший рост или спад наличных расчетов (например, компания открыла новые торговые точки или, наоборот, закрыла часть филиалов).

- Произошли сезонные колебания доходов, которые выходят за рамки обычных показателей компании.

При резком изменении оборота пересчет лимита следует проводить вне зависимости от установленной внутренней периодичности, чтобы избежать административных рисков и штрафов за превышение хранения наличных.

Оптимально включить проверку лимита кассы в ежеквартальный финансовый анализ. Однако при нестабильной экономической ситуации или высокой динамике продаж рекомендуется пересматривать лимит не реже одного раза в месяц.

Факт изменения лимита необходимо документировать внутренним приказом или распоряжением руководителя с указанием новой суммы и расчетов, подтверждающих необходимость корректировки.

Как оформляется новый лимит кассы после пересчета

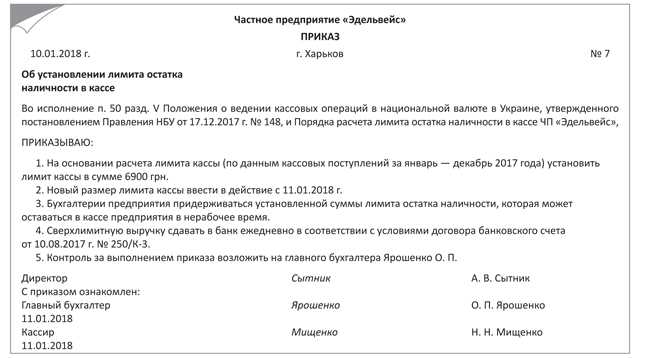

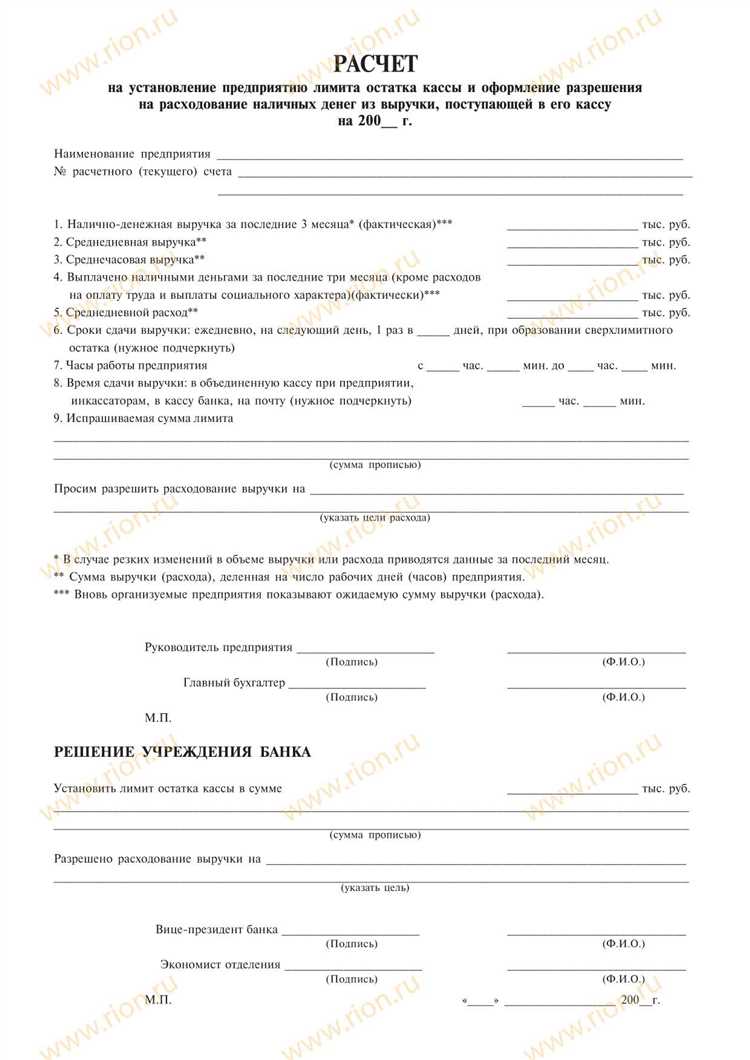

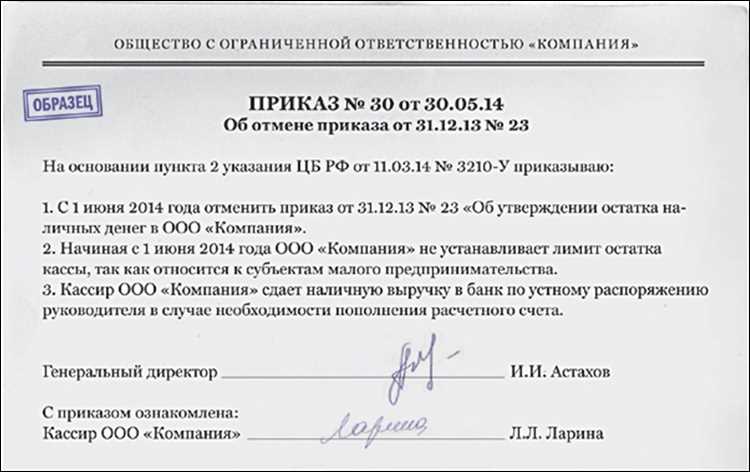

После проведения пересчета лимита кассы оформляется приказ руководителя организации с указанием нового размера лимита и даты его введения в действие. В приказе необходимо отразить основание пересчета и приложить расчет лимита с подробным обоснованием.

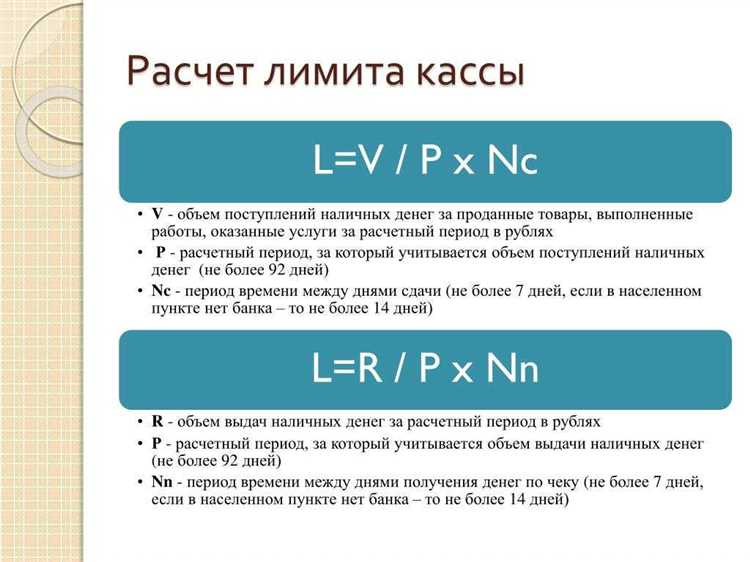

Расчет лимита должен соответствовать требованиям Банка России и учитывать фактический объем наличных расчетов за отчетный период, обычно не менее трех месяцев. К приказу прикладывается подписанный бухгалтером документ с подробным расчетом.

Приказ регистрируется в журнале учета распоряжений и передается в бухгалтерию и кассовую службу для исполнения. Новая величина лимита начинает действовать с указанной в приказе даты, обычно с начала следующего месяца после пересчета.

Если организация имеет несколько подразделений с самостоятельной кассой, приказ оформляется отдельно по каждому из них с индивидуальным расчетом лимита.

Обязательно: сохранить приказ и расчет лимита для подтверждения правильности ведения кассовых операций при проверках контролирующих органов.

Ответственность за несвоевременный пересчет лимита кассы

Несвоевременный пересчет лимита кассы приводит к нарушению требований Федерального закона № 54-ФЗ и нормативных актов Центробанка. В результате организация может получить штрафы от контролирующих органов.

Размер штрафов зависит от характера и масштаба нарушения. Для юридических лиц штрафы могут достигать от 10 000 до 50 000 рублей, для должностных лиц – от 1 000 до 5 000 рублей. Повторные нарушения увеличивают риск административных санкций и приостановления деятельности кассового узла.

Налоговые инспекторы при проверках обращают внимание на актуальность лимита кассы, сопоставляя его с фактической выручкой. Несоответствие лимита установленным требованиям может привести к наложению штрафа за нарушение правил кассовой дисциплины.

Для минимизации рисков рекомендуется фиксировать даты пересчета лимита в учетных документах, регулярно анализировать обороты и при необходимости корректировать лимит. В случае изменения выручки более чем на 20% обновление лимита должно производиться незамедлительно.

Кроме штрафов, несвоевременный пересчет лимита может привести к заморозке кассовых операций и усложнению бухгалтерского учета, что негативно влияет на финансовую дисциплину предприятия.

Вопрос-ответ:

Как часто компания обязана пересчитывать лимит кассы согласно законодательству?

Законодательство не устанавливает фиксированного срока для пересчета лимита кассы, однако его пересмотр требуется при существенных изменениях объема выручки или иных обстоятельствах, влияющих на денежные потоки. Практика обычно рекомендует пересчитывать лимит не реже одного раза в квартал или при изменении выручки более чем на 20%, чтобы избежать излишков наличных средств и снизить риски финансовых нарушений.

Какие признаки указывают на необходимость срочного пересчета лимита кассы?

Пересчет лимита требуется, если объем выручки резко увеличился или снизился, появилась необходимость частых крупных выплат наличными или изменились условия работы организации (например, смена основных контрагентов). Также поводом может служить обнаружение несоответствий между фактическими и установленными суммами лимита, либо если касса регулярно переполнена или, наоборот, сильно недозагружена.

Какие последствия ожидают компанию при несвоевременном пересчете лимита кассы?

Несвоевременный пересчет лимита может привести к административным штрафам, так как излишек наличных повышает риск хищений и ошибок в учете. Кроме того, неактуальный лимит усложняет ведение кассовых операций и может вызвать претензии со стороны налоговых органов при проверках. Для организации это означает необходимость тратить дополнительные ресурсы на исправление ошибок и урегулирование спорных ситуаций.

Какие факторы влияют на расчет лимита кассы после пересчета?

При расчете лимита учитывают средний ежедневный объем наличных поступлений и расходов, сезонные колебания выручки, график выплат зарплаты и других обязательств. Важно учесть частоту банковских инкассаций и возможности безналичных расчетов. Точный анализ этих параметров помогает установить такой лимит, который обеспечит бесперебойную работу без накопления излишков.

Каким образом оформляется новый лимит кассы после его пересчета?

После пересчета лимит фиксируется в приказе руководителя организации, в котором указывается новая сумма, дата вступления в силу и основания для изменения. Документ подписывается ответственными лицами и регистрируется в кассовой книге. Также обновленная информация передается в бухгалтерию и кассовую службу для контроля соблюдения установленного лимита в повседневной деятельности.