Стоимость основного средства влияет на размер амортизационных отчислений и налоговую нагрузку компании. Снижение стоимости возможно, если применить законные методы учета и переоценки, позволяющие оптимизировать финансовые показатели без нарушения бухгалтерских и налоговых норм.

Одним из основных способов является проведение переоценки основных средств с учетом рыночной стоимости. Закон позволяет корректировать первоначальную стоимость актива, если изменились экономические условия или произошел износ, что отражается в бухгалтерском учете и уменьшает налоговую базу по амортизации.

Также снижение стоимости возможно за счет признания и документального подтверждения затрат на модернизацию или ремонт, которые уменьшают остаточную стоимость основного средства. Важно правильно оформить все документы и использовать подтверждающие акты, чтобы избежать вопросов со стороны контролирующих органов.

Законодательство допускает списание незначительных затрат на ремонт и техническое обслуживание напрямую в расходы, что позволяет снизить баланс по основному средству. Для этого нужно применять нормы амортизации и правила учета, закрепленные в ПБУ и Налоговом кодексе.

Учет амортизации и корректный выбор способа начисления

Амортизация снижает балансовую стоимость основного средства, отражая его износ и устаревание. Выбор правильного способа начисления амортизации напрямую влияет на финансовый результат и налоговую базу.

Согласно законодательству, применяются следующие методы амортизации:

- Линейный метод – равномерное списание стоимости в течение установленного срока службы. Рекомендуется для объектов с равномерным использованием.

- Метод уменьшаемого остатка – ускоренное списание, когда амортизация в первые годы выше. Подходит для техники с интенсивным первоначальным износом.

- Метод списания стоимости по сумме чисел лет – также ускоренный, амортизация уменьшается каждый год, что полезно для быстро устаревающих активов.

- Производственный метод – списание пропорционально объему выпуска продукции или времени эксплуатации, актуален для оборудования с переменной загрузкой.

Для правильного выбора метода следует учитывать:

- Характер использования основного средства.

- Планируемый срок эксплуатации с учетом технических норм.

- Требования налогового законодательства по конкретной категории актива.

- Влияние метода на налоговые платежи и финансовую отчетность.

Рекомендуется оформить учет амортизации в учетной политике организации с указанием выбранного метода и сроков службы. Изменение метода допускается только при наличии объективных причин и должно быть документально обосновано.

Своевременное и корректное начисление амортизации позволяет законно уменьшать балансовую стоимость основного средства, оптимизируя налогооблагаемую прибыль и повышая прозрачность учета.

Использование пониженных норм амортизации для отдельных видов имущества

Налоговое законодательство предусматривает возможность применения пониженных норм амортизации к отдельным категориям основных средств, что позволяет законно снизить сумму амортизационных отчислений и, как следствие, уменьшить налоговую базу по налогу на прибыль.

Пониженные нормы амортизации применяются к имуществу, которое по объективным причинам имеет более длительный срок полезного использования или характеризуется меньшей степенью износа. К таким объектам относятся:

| Вид имущества | Пониженные нормы амортизации |

|---|---|

| Здания и сооружения из особо прочных материалов | 0,5–1,0% в год |

| Некоторые виды транспортных средств с длительным сроком службы | 1,5–2,5% в год |

| Оборудование, используемое в условиях низких нагрузок | 1,0–1,5% в год |

Для применения пониженных норм необходимо документально подтвердить соответствие имущества установленным критериям и согласовать с налоговыми органами выбранный способ начисления амортизации. Важно соблюдать требования статьи 259 Налогового кодекса РФ и методических рекомендаций Минфина.

Использование пониженных норм амортизации эффективно для основных средств, которые не подвергаются интенсивной эксплуатации или имеют высокий остаточный срок службы. Это позволяет равномерно распределить стоимость имущества на более длительный период и избежать завышенных амортизационных расходов в первые годы эксплуатации.

Рекомендуется тщательно анализировать категорию имущества и технические условия его эксплуатации, чтобы правильно определить возможность и целесообразность применения пониженных норм. Неправильное использование данного метода может привести к налоговым рискам и штрафным санкциям.

Влияние модернизации и реконструкции на переоценку стоимости

Модернизация и реконструкция основного средства влияют на его балансовую стоимость и, соответственно, на порядок переоценки. Законные методы снижения стоимости через корректное оформление изменений позволяют оптимизировать налоговую нагрузку и отражение актива в учёте.

Основные моменты для учета:

- Модернизация – улучшение технических характеристик или расширение функционала без изменения основных параметров здания или оборудования.

- Реконструкция – комплекс изменений, меняющих назначение, конструктивные или эксплуатационные характеристики объекта, что ведёт к существенному изменению его стоимости.

При модернизации:

- Стоимость проведённых работ включается в первоначальную стоимость основного средства или отражается как отдельный объект, если модернизация значительно увеличивает срок службы или производственные характеристики.

- Переоценка стоимости проводится для отражения нового уровня рыночной стоимости с учетом улучшений.

- Используйте смету и акты выполненных работ для обоснования затрат.

При реконструкции:

- Объект переоценивается на дату завершения реконструкции с учетом увеличения стоимости.

- Разница в стоимости отражается в бухгалтерском учёте как увеличение стоимости объекта или как инвестиции в основные средства.

- Переоценка проводится на основании экспертной оценки или рыночных данных.

Рекомендации для снижения стоимости основного средства:

- Правильно классифицируйте работы – модернизация или реконструкция, чтобы избежать излишнего повышения стоимости без необходимости.

- Используйте независимую оценку для обоснования реальной рыночной стоимости после изменений.

- Включайте в стоимость только обоснованные и документально подтверждённые затраты.

- Проводите переоценку не чаще одного раза в год, чтобы не создавать необоснованных колебаний балансовой стоимости.

Таким образом, грамотное оформление модернизации и реконструкции с последующей переоценкой позволяет законно корректировать балансовую стоимость, что влияет на размер амортизации и налоговые обязательства.

Применение налоговых вычетов и льгот при приобретении основных средств

Согласно статье 257 Налогового кодекса РФ, стоимость приобретённых основных средств признаётся затратами в момент их ввода в эксплуатацию. Это даёт право уменьшать налогооблагаемую прибыль на сумму амортизации.

Особое внимание стоит уделить первоначальной стоимости – в неё могут быть включены не только цена приобретения, но и затраты на доставку, монтаж, налоги и сборы, что увеличивает сумму амортизации и снижает налоговую нагрузку.

Для отдельных видов имущества действуют пониженные нормы амортизации, что ускоряет списание стоимости и уменьшает прибыль. Например, для медицинского оборудования или компьютерной техники нормы выше, что выгодно с налоговой точки зрения.

Кроме того, компании могут воспользоваться инвестиционными налоговыми вычетами – вычетами по налогу на прибыль на суммы вложений в основные средства, если объекты отвечают критериям, установленным законодательством (например, новизна и инновационность).

Также возможно применение льгот по налогу на имущество для некоторых категорий основных средств, что уменьшает налоговую нагрузку на имущество организации.

Для максимальной эффективности рекомендуется тщательно документировать все расходы, подтверждающие стоимость приобретения, и контролировать правильность применения амортизационной политики согласно учетной политике предприятия.

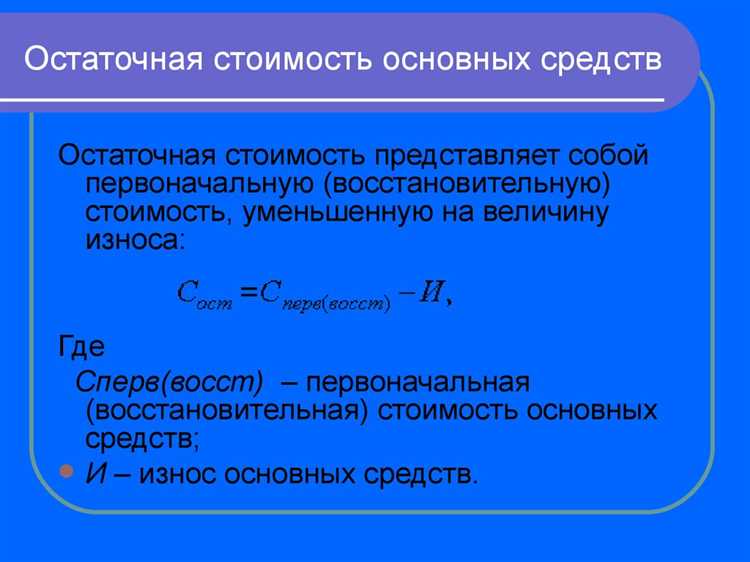

Корректировка стоимости с учетом износа и ремонта

Корректировка стоимости основного средства проводится с учётом фактического износа и затрат на ремонт, что позволяет снизить её балансовую стоимость законным способом. Износ отражается в бухгалтерском учёте через начисление амортизации, учитывая техническое и моральное старение объекта.

Для снижения стоимости основного средства необходимо провести переоценку с учётом износа. При этом используется метод остаточной стоимости, вычисляемой как первоначальная стоимость минус сумма начисленной амортизации. В случае ремонта капитального характера стоимость основного средства корректируется на сумму расходов, уменьшенных на амортизационные отчисления, относящиеся к сроку службы восстановленных частей.

Если ремонтные работы улучшают технические характеристики объекта, затраты отражаются как увеличение стоимости основного средства. В противном случае текущие ремонты учитываются в расходах периода, что не влияет на стоимость, но снижает налогооблагаемую прибыль.

Важно оформить документы на ремонт и переоценку: акты выполненных работ, счета-фактуры и внутренние распоряжения. Без надлежащей документации корректировка стоимости будет признана недействительной налоговыми органами.

Правильное применение этих процедур позволяет законно снизить балансовую стоимость основного средства и уменьшить налоговую нагрузку, сохранив при этом прозрачность учёта.

Особенности учета основных средств, полученных в лизинг

Основные средства, приобретенные по договору лизинга, учитываются на балансе лизингополучателя с момента передачи имущества. В соответствии с ПБУ 6/01, объект лизинга признается основным средством, если срок его полезного использования превышает 12 месяцев и стоимость выше установленного лимита.

Первоначальная стоимость основного средства при лизинге определяется суммой всех платежей по договору с учетом возможных первоначальных взносов и сопутствующих расходов. Это позволяет отразить реальную экономическую выгоду и снизить стоимость объекта с учетом условий договора.

Амортизация начисляется лизингополучателем исходя из срока полезного использования, который не может превышать срок действия лизингового договора. Это обеспечивает ускоренное списание стоимости и уменьшение налоговой базы по налогу на прибыль.

При необходимости внесения корректировок в стоимость основного средства учитывается остаточная стоимость объекта на момент завершения договора лизинга и возможные затраты на его приобретение после окончания срока лизинга.

Для уменьшения стоимости основного средства законным методом целесообразно учитывать все налоговые вычеты, включая право на уменьшение налогооблагаемой базы за счет амортизационных отчислений, а также корректно отражать расходы на обслуживание и ремонт объекта, что уменьшает балансовую стоимость.

Документальное оформление и учет выбытия основных средств

Выбытие основных средств должно сопровождаться оформлением соответствующих документов: актом на списание, договором купли-продажи, актом передачи или иным документом, подтверждающим факт выбытия. Акт на списание оформляется в случае уничтожения, утраты или признания имущества непригодным для использования.

В учете выбытие отражается на основании первичных документов. Необходимо правильно оформить бухгалтерскую проводку: списать балансовую стоимость объекта с кредита счета 01 и учесть накопленную амортизацию с дебета счета 02. Разница между остаточной стоимостью и выручкой при продаже фиксируется на счете учета прочих доходов или расходов.

При продаже основного средства нужно оформить договор купли-продажи с указанием цены, условий передачи и сроков. Важно зафиксировать переход права собственности, что влияет на дату выбытия и налоговые обязательства.

Если основное средство передается безвозмездно, необходим акт приема-передачи, а бухгалтерские записи должны учитывать отсутствие выручки и списание стоимости по остаточной цене.

В налоговом учете выбытие отражается по дате фактической передачи или списания. Для подтверждения затрат и доходов следует сохранить все первичные документы и отчетные формы. Неправильное оформление приводит к налоговым рискам и штрафам.

Рекомендуется своевременно проводить инвентаризацию и оформлять документы с указанием причин выбытия, что упрощает внутренний и налоговый контроль.

Влияние рыночной переоценки на балансовую стоимость объекта

Рыночная переоценка основных средств представляет собой процедуру корректировки их балансовой стоимости с учетом текущих рыночных условий. Законодательство позволяет проводить переоценку не реже одного раза в отчетном периоде, что влияет на учетную стоимость объекта и амортизационные отчисления.

При переоценке балансовая стоимость объекта может как увеличиваться, так и уменьшаться в зависимости от рыночной конъюнктуры. Снижение балансовой стоимости за счет переоценки отражается в бухгалтерском учете как убыток и уменьшает налоговую базу по налогу на прибыль, что законно снижает налогооблагаемую прибыль предприятия.

Для корректного проведения переоценки необходимо привлечь независимых оценщиков, чьи заключения должны соответствовать установленным стандартам оценки. Результаты переоценки фиксируются в учётной политике организации и документируются приказом руководителя.

При снижении стоимости объекта в результате переоценки следует списывать разницу на счет затрат или формировать резерв под обесценение, что уменьшит балансовую стоимость и сумму начисляемой амортизации. Это позволит законно снизить сумму налоговых платежей в будущем за счет уменьшения налогооблагаемой базы.

Важно учесть, что регулярная рыночная переоценка должна быть системной и документально подтвержденной, чтобы избежать претензий налоговых органов. Несоблюдение процедур или отсутствие обоснования рыночной стоимости может привести к отказу в учете изменений и дополнительным налоговым начислениям.

Вопрос-ответ:

Можно ли уменьшить остаточную стоимость основного средства за счёт переоценки?

Да, это допустимо, если стоимость актива на балансе превышает его реальную рыночную стоимость. Для проведения переоценки необходимо привлечь независимого оценщика и оформить соответствующее заключение. Затем организация издаёт приказ о переоценке, отражает её в бухгалтерском учёте и пересчитывает амортизацию. Такое снижение должно быть обосновано и подтверждено документально, иначе возможны претензии со стороны налоговых органов.